「企業年金」と「退職金」、「厚生年金」の違いとは?仕組みや違いを分かりやすく解説

2025年5月22日

「企業年金」「退職金」「厚生年金」は、いずれも老後の生活の備えとなる制度です。

しかし、どれも聞いたことはあるけれど実際に何が違うのか、仕組みがよく分からないという方も多いのではないでしょうか。

この記事では、企業年金と退職金、厚生年金について、それぞれの役割や受け取るタイミング、仕組みの違いを分かりやすく解説します。

企業年金と退職金(退職一時金)の違い

企業年金と退職金は、どちらも企業が従業員の退職後を支えるために用意する制度ですが、受け取り方や課税方法に違いがあります。

退職金とは、主に「退職一時金」を指し、勤続年数や役職、退職理由などをもとに計算された金額が、退職時に一括で支給されます。

まとまった金額を一度に受け取れるため、住宅ローンの返済や生活資金の確保など、自由な使い方ができるのが特徴です。

受け取り時には「退職所得控除」が適用され、税制上も優遇されます。

また、企業によっては企業年金を用意している場合があります。

代表的な企業年金が「確定給付企業年金(DB)」や「企業型確定拠出年金(DC)」の2つです。

これらは公的年金(厚生年金など)に上乗せする形で支給されるため、老後の生活をより安定させてくれるでしょう。

企業年金は税制優遇があり、一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除が適用されます。

企業年金の仕組み

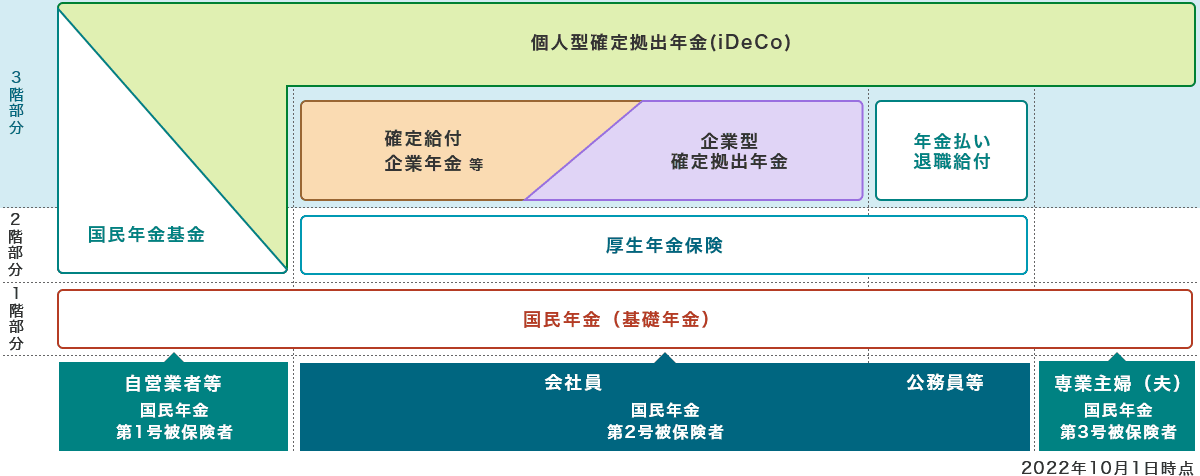

日本の年金制度は「3階建て構造」とされており、1階が国民年金(基礎年金)、2階が厚生年金(被用者年金)、3階にあたるのが企業年金や個人型確定拠出年金(iDeCo)です。

企業年金はこの3階部分に該当し、より充実した老後資金を確保するための手段となっています。

企業年金は、国から加入を義務付けられているものではありません。

法的義務のない任意の制度ですが、退職金制度の一環として導入している企業も多くあります。

企業年金の種類

企業年金には主に「確定給付企業年金(DB)」と「企業型確定拠出年金(DC)」の2種類があり、いずれも従業員の福利厚生を充実させる重要な役割を担っています。

ここでは、それぞれの仕組みを具体的に説明します。

確定給付企業年金(DB)

確定給付企業年金(DB)は、将来受け取る年金額があらかじめ決まっている制度です。

確定給付企業年金には、企業年金基金が資産を管理・運用する「基金型確定給付企業年金」と、企業が資産を管理・運用する「規約型確定給付企業年金」があります。

給付額は、勤続年数や退職時の給与水準などをもとに計算され、従業員は退職後、一定額の年金を継続的に受け取ることができます。

掛金の拠出や年金資産の運用、最終的な給付額の確保に関する責任はすべて企業側が負うため、従業員にとってはリスクが少ない制度と言えますが、資産運用を外部に任せることになるため大きなリターンは期待できないケースもあります。

企業型確定拠出年金(DC)

企業型確定拠出年金(DC)は、企業が毎月など、定期的に一定額を拠出し、従業員がその資金を自ら運用する制度です。

企業によっては、賞与から拠出する方法や、従業員が掛金を上乗せする「マッチング拠出」、または企業が拠出せず従業員が拠出する「選択制DC」など、さまざまな拠出方法が存在します。

運用成果によって将来受け取る額が変動するのが特徴で、資産形成が順調に進めば受取額が増える一方、運用が思わしくない場合には受取額が減少するリスクもあります。

掛金の拠出は企業が行う場合が一般的ですが、従業員は運用先を自身で選択し、その運用結果に基づいて将来の給付額が決まります。これは、企業があらかじめ給付額の算定方法を定め、一定の給付を目指す確定給付企業年金(DB)とは異なる特徴です。

企業年金と厚生年金の違い

企業年金と厚生年金は、どちらも老後の生活を支える大切な制度ですが、運営主体や加入義務、給付の仕組みなどに明確な違いがあります。

厚生年金は、国が運営する公的年金制度で、会社員や公務員などの被用者が対象です。

企業と従業員が保険料を折半して納める仕組みで、老齢年金・障害年金・遺族年金といった保障が受けられます。

法人の事業所(事業主のみの場合を含む)は、従業員の人数にかかわらず厚生年金への加入が義務付けられています。

一方、企業年金は企業が任意で導入する私的年金制度で、厚生年金に上乗せして支給されます。

主に退職金の一部を年金や一時金として支給する形が取られ、従業員の老後資金をより充実させる役割を担うものです。

企業年金の有無や種類は企業によって異なり、すべての企業が導入しているわけではありません。

厚生年金基金

かつて存在していた「厚生年金基金」は、企業年金と厚生年金の中間的な制度とも言える仕組みです。

企業が厚生年金保険法に基づいて設立する法人で、公的年金(老齢厚生年金)の一部を国に代わって支給し、さらに独自の上乗せ給付を行っていました。

しかし、2000年代以降、長引く低金利環境などを受け、多くの厚生年金基金での財政不安が示され、一部の基金においては代行給付に必要な資産を確保できない「代行割れ」が発生しました。

これにより公的年金全体の信頼性に影響を与える恐れが出てきたため、平成25年には関連法が改正され、翌26年4月以降、新たな厚生年金基金の設立は認められなくなるとともに、既存制度においても制度を存続させるための厳しい基準が適用されることとなりました。

その結果、現在では厚生年金基金の大半が姿を消しています。

企業年金と個人型確定拠出年金(iDeCo)との関係

公的年金や企業年金に加えて、自分自身で老後資金を準備できる手段として注目されているのが「個人型確定拠出年金(iDeCo)」です。

個人型確定拠出年金は任意で加入できる私的年金制度で、加入者自身が金融機関(運営管理機関)を選んで、掛金の拠出・運用をする制度です。

個人型確定拠出年金のメリットは、掛金が全額「所得控除」の対象になり、運用益も非課税となる点にあります。受け取り時にも「退職所得控除」や「公的年金等控除」が適用されるため、大きな税制優遇があります。

原則として60歳まで引き出せないという制約はありますが、その分、計画的に老後資金を積み立てられる点が評価されています。

近年では、個人型確定拠出年金の加入者数も年々増加しており、令和7年2月時点では約361万人に達しています。これは、多くの人が「退職金や企業年金だけでは老後資金が不安」と感じている表れとも言えるでしょう。

また、個人型確定拠出年金は企業年金制度の一つである「企業型確定拠出年金(DC)」との併用も可能です。

ただし、以下の条件をすべて満たしている必要があります。

個人型確定拠出年金(iDeCo)と企業型確定拠出年金(DC)を併用する条件

- 企業型DCの事業主掛金額とDB等の他制度掛金相当額の合計と、iDeCoの掛金の合計が、月額5.5万円を超えないこと。

- iDeCoの掛金は、月額2万円を上限とする。

- 掛金の拠出が毎月行われていること(年単位拠出は不可)。

- 企業型DCで「マッチング拠出」を利用していないこと。

個人型確定拠出年金では、自分で金融機関や投資信託・定期預金などの運用商品を選択できるため、より柔軟な資産運用が可能です。

一方、企業型確定拠出年金は一般的に企業が掛金を拠出し、従業員がその資金を運用します。

このように、企業年金と個人型確定拠出年金は仕組み は似ていても、目的 や負担の内容には違いがあります。自身の勤務先の制度や将来設計に応じて、適切な制度を選ぶことが重要です。

複数の制度をうまく併用すれば、より安定した退職後の生活を実現しやすくなります。

公的年金に上乗せされる企業年金の仕組みを理解して将来に備えよう

前述の通り、企業年金とは、国が運営する公的年金(国民年金や厚生年金)に上乗せして支給される、企業独自の年金制度です。

企業が従業員の老後の生活を支える目的で任意に導入するもので、導入の有無や制度内容は会社によって大きく異なります。

確定給付企業年金(DB)や企業型確定拠出年金(DC)など、制度の仕組みや受け取り方の違い、メリットやリスクの有無を把握することが重要です。

退職金の一部が年金形式で支給されるケースもあるため、自分の勤務先に企業年金があるかどうか、どの制度を採用しているかを把握することは、将来設計の第一歩となるでしょう。

公的年金や企業年金だけでは老後資金に不安を感じる場合は、個人型確定拠出年金(iDeCo)を活用するのも効果的です。個人型確定拠出年金は自分で金融機関を選択し、掛金を積み立てて運用する仕組みで税制優遇もあり、老後資金の補完に役立ちます。

また、運用方法について迷いがある場合にはプロに相談してみるのもおすすめです。

三井住友信託銀行では、ご退職前後の方限定の「退職金特別プラン・ご退職予定者向け特別プラン」や、老後の資産を無理なく形成したい方に向けた個人型確定拠出年金など、多彩なサポート体制を整えております。

老後の資産形成にお悩みの方は、ぜひお気軽にご相談ください。

※この記事は2025年4月末時点の情報に基づいています。

退職金特別プランの注意事項は、「退職金特別プラン・ご退職予定者向け特別プラン」のページ下部に掲載している注意事項をご覧ください。

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!