住宅ローンは退職金で返済するべき?メリット・デメリットや返済パターンを紹介

2026年4月2日

目次

定年退職を迎え、まとまった退職金を受け取ったとき、「住宅ローンを退職金で一括返済したほうが良いのでは?」と考える方もいるかもしれません。

しかし、老後の負担を減らすために完済したい気持ちがある一方で、手元資金が減ることへの不安もあるのではないでしょうか。

この記事では、退職金による住宅ローン返済のメリット・デメリットを整理しながら、自分に合った返済パターンを分かりやすく紹介します。

定年退職後も住宅ローンの返済は続く?

金融広報中央委員会の調査「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)![]() 」によると、60歳代の住宅ローン残高は平均733万円、70歳代の住宅ローン残高は平均233万円という結果が示されています。

」によると、60歳代の住宅ローン残高は平均733万円、70歳代の住宅ローン残高は平均233万円という結果が示されています。

| 総数(借入金額回答世帯) | 50万円未満 | 50~100万円未満 | 100~200万円未満 | 200~300万円未満 | 300~500万円未満 | 500~700万円 | 700~1,000万円未満 | 1,000~1,500万円未満 | 1,500~2,000万円未満 | 2,000万円以上 | 無回答 | 平均 | 中央値 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| % | % | % | % | % | % | % | % | % | % | % | 万円 | 万円 | |||

| 全国 | 1.7 | 1.3 | 2 | 2.1 | 3.5 | 3.6 | 3.8 | 9.3 | 9.9 | 25 | 37.9 | 1,278 | 600 | ||

| 実数 | 972 | 17 | 13 | 19 | 20 | 34 | 35 | 37 | 90 | 96 | 243 | 368 | |||

| 世帯主の年齢別 | 20歳代 | 36 | 2.8 | 0 | 0 | 0 | 2.8 | 0 | 0 | 2.8 | 0 | 22.2 | 69.4 | 887 | 0 |

| 30歳代 | 164 | 2.4 | 1.8 | 0.6 | 0.6 | 0 | 1.2 | 1.2 | 3 | 9.8 | 44.5 | 34.8 | 1,851 | 1,624 | |

| 40歳代 | 304 | 2 | 0.3 | 0.7 | 1 | 2.3 | 1.6 | 3.6 | 11.5 | 16.1 | 35.2 | 25.7 | 1,813 | 1,500 | |

| 50歳代 | 245 | 1.2 | 2.4 | 2.4 | 2.4 | 3.7 | 6.9 | 5.7 | 13.9 | 9.8 | 17.1 | 34.3 | 928 | 600 | |

| 60歳代 | 144 | 1.4 | 1.4 | 4.2 | 4.2 | 9 | 5.6 | 6.9 | 7.6 | 3.5 | 6.9 | 49.3 | 733 | 120 | |

| 70歳代 | 79 | 1.3 | 1.3 | 5.1 | 5.1 | 5.1 | 3.8 | 0 | 5.1 | 2.5 | 3.8 | 67.1 | 233 | 0 | |

出典:金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果![]() 」

」

この数字を見ると、「定年後も多くの人が住宅ローンを抱えている」と感じる方もいるかもしれません。

ただし、「平均値」は、一部の借入残高が非常に大きい世帯の影響を受けやすく、実態より高く見えてしまう傾向があるため、住宅ローンのように金額の幅が大きいデータの場合、平均値だけで判断するのは適切とは言えません。

より実態に近い状況を把握するためには、「中央値」を確認することが重要です。

同じ調査によると、60歳代の住宅ローン残高の中央値は約120万円、70歳代では中央値が0万円となっています。

この結果から、実際には60歳代の時点で数百万円以上のローン残高が残っている方はそれほど多くはなく、70歳代までには大半の方が住宅ローンを完済していることが分かります。

しかし、定年後も住宅ローンが残る背景として見逃せないのが、住宅ローンの返済期間の長期化です。

国土交通省の「令和6年度 住宅市場動向調査報告書![]() 」によると、住宅の種類別の平均的な返済期間は以下のとおりとなっています。

」によると、住宅の種類別の平均的な返済期間は以下のとおりとなっています。

| 住宅の種類 | 平均的な返済期間 |

|---|---|

| 注文住宅(建築) | 33.9年 |

| 注文住宅(土地) | 35.6年 |

| 分譲戸建住宅 | 30.9年 |

| 分譲集合住宅 | 28.2年 |

| 既存(中古)戸建住宅 | 25.5年 |

| 既存(中古)集合住宅 | 27.7年 |

| リフォーム住宅 | 12.3年 |

出典:国土交通省「令和6年度 住宅市場動向調査報告書![]() 」

」

新築の戸建て住宅(注文住宅・分譲戸建住宅)では平均30~36年程度、新築マンション(分譲集合住宅)では平均28年程度、中古住宅では平均26~28年程度の返済期間となっています。

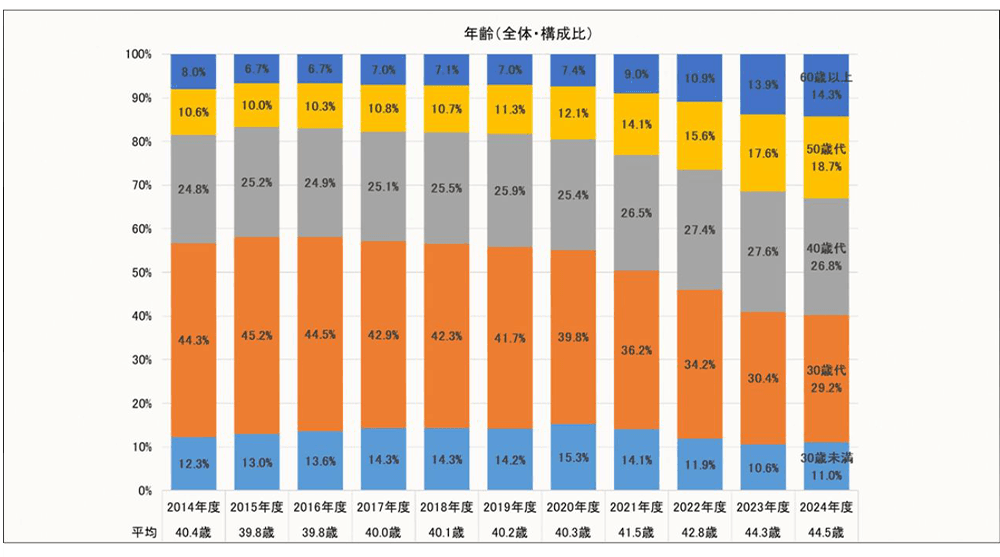

さらに、住宅ローン利用者の年齢自体も年々上昇傾向にあります。

住宅金融支援機構が公表した「2024年度 フラット35利用者調査![]() 」によると、利用者の平均年齢は2017年度以降上昇を続け、2024年度には44.5歳(前年度比+0.2歳)となりました。

」によると、利用者の平均年齢は2017年度以降上昇を続け、2024年度には44.5歳(前年度比+0.2歳)となりました。

出典:住宅金融支援機構「2024年度 フラット35利用者調査![]() 」

」

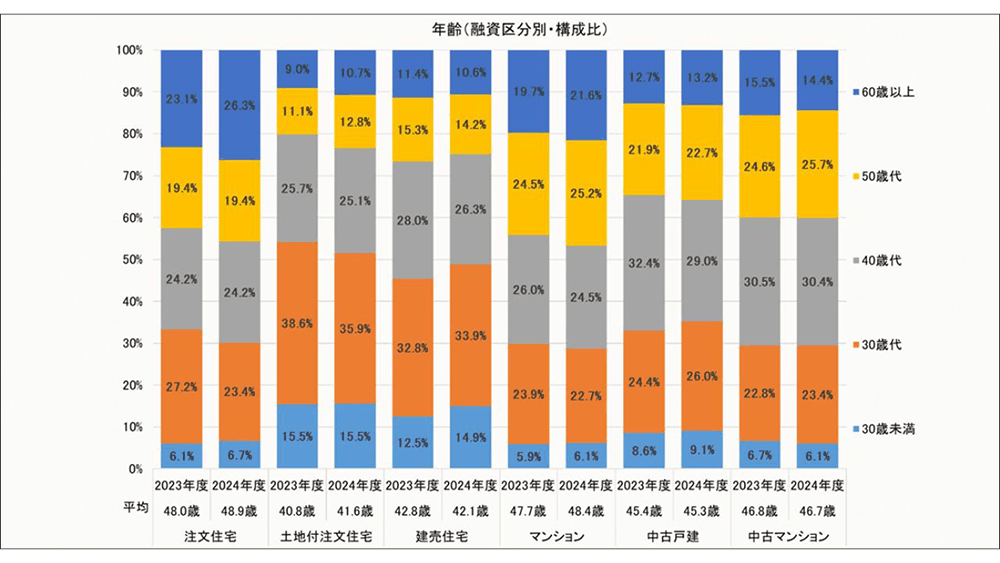

融資区分別に見ると、注文住宅の平均年齢は48.9歳(前年度比+0.9歳)と最も高くなっています。「住宅ローンを利用する年齢」(=住宅購入時の年齢)であり、必ずしも実際の借入開始年齢と同一ではありませんが、50歳前後で住宅ローンを利用する方も珍しくありません。

仮に40代後半で新たに35年の住宅ローンを組んだ場合、完済年齢はおおむね80歳前後になります。

出典:住宅金融支援機構「2024年度 フラット35利用者調査![]() 」

」

退職金を受け取れる方はそれを活用して、住宅ローンを返しておきたいと考える方もいるでしょう。

しかし、退職金を住宅ローン返済に充てるかどうかは、老後資金とのバランスを踏まえた慎重な判断が必要です。

実際に退職金で住宅ローンを返済する場合、退職金で繰上返済するべきかまで検討しておきましょう。

住宅ローンは退職金で繰上返済するべき?

ここまで紹介したように、60歳以上の方でも住宅ローンを利用していることは珍しくありません。

退職金を使えば住宅ローンを一気に返済できるケースもありますが、その判断はライフプランに大きく影響します。退職金の主な使い道として、「住宅ローンの返済」を挙げる方は少なくありません。

長年支払い続けてきたローンを完済できれば、老後の生活が楽になるのではないかと考えるのは自然なことです。

しかし、退職金の使い道は一律に判断できるものではありません。

退職金の支給額や、定年退職後の収入見込み(年金・再雇用・再就職)、現在の貯蓄状況、家族構成などによって、判断基準は大きく異なります。

そのため、退職金で住宅ローンの繰上返済をするべきか否かを、一概に言い切ることは難しいです。

例えば、退職金以外にも十分な金融資産があり、将来の生活費や予備資金に不安がない方であれば、一括返済を選択しても問題ないでしょう。住宅ローンがなくなることで、老後の家計管理がシンプルになり、精神的な安心感も得られます。

一方で、退職金を返済に充てることで手元資金が大きく減ってしまう場合は、無理に一括返済せず、これまで通り少しずつ返済を続けていくほうが現実的です。

老後は、医療費や介護費といった予測外の支出が発生する可能性が高く、まとまった現金を確保しておくことも重要になります。

次章のメリット・デメリットを参考に、自分が繰上返済をするべきか、いくらくらい手元資金を残しておくべきなのかきちんと検討しましょう。

退職金で住宅ローンを繰上返済するメリット

ここでは、退職金で住宅ローンを繰上返済するメリットについて、詳しく解説します。

老後の支出を大きく減らせる

住宅ローンの返済がなくなる、または返済額が少なくなることで、毎月の固定費を大幅に抑えることができます。

定年退職後は、収入の中心が年金になる世帯も多く、現役時代と比べて所得が減少しがちです。

住宅ローンの返済という大きな支出がなくなることは、家計にとって非常に大きなプラスになります。

浮いたお金を生活費に回せるだけでなく、医療費や介護費の備え、旅行や趣味、孫へのプレゼントなど、老後の生活を充実させるために使えるでしょう。

金利負担を抑えられる

住宅ローンを繰上返済すると、将来支払う予定だった利息を減らすことができます。

返済期間が長く、金利が高いほど、その効果は大きくなります。

具体的に、どれほどの利息が軽減されるのか、シミュレーションしてみましょう。

条件

- 返済期間:35年

- 適用金利:全期間固定で年1.5%

- 借入金額:3,000万円

利息軽減効果

- 20年経過時点で一括返済:約171万円

- 25年経過時点で一括返済:約78万円

- 30年経過時点で一括返済:約20万円

この条件の場合では、返済期間が5年間しか残っていない状況でも、約20万円分の利息を払わなくて済む計算になります。

精神的な安心感につながる

定年退職後に再就職や再雇用の予定がない場合、主な収入源は年金になります。

収入が限られるなかで、「毎月決まった額を返済し続けなければならない」という状況は、想像以上に心理的な負担になりがちです。

住宅ローンを完済、あるいは返済額を大きく減らすことで、そのプレッシャーから解放される点は大きなメリットです。

安心感を得られることは、老後の生活をより前向きに考えられるようになり、金銭面以上に価値があると感じる方も多いでしょう。

退職金で住宅ローンを繰上返済するデメリット

住宅ローンの繰上返済にはメリットがある一方で、返済方法を誤ると、かえって将来の不安を大きくしてしまう可能性もあります。

退職金は老後生活を支える大事な資金です。

退職金で住宅ローンの繰上返済を検討する際は、デメリットについても事前に理解した上で、冷静に判断しましょう。

老後資金が不足するリスク

退職金を使って住宅ローンを一括返済すると、手元に残る資金が大きく減るケースも少なくありません。

預貯金や運用資産など、退職金以外にも十分な金融資産がある場合は問題になりにくいですが、老後の生活資金を主に退職金に頼る予定であれば、慎重な判断が必要です。

特に注意したいのが、定年退職から公的年金の受給開始までの「無収入期間」です。

公的年金は原則65歳からの支給となるため、60歳前後で退職した場合、数年間は退職金や貯蓄を取り崩して生活することになります。

この期間に退職金を住宅ローン返済に多く充ててしまうと、生活費や医療費、突発的な出費に対応できなくなるリスクがあります。

住宅ローンを完済できたとしても、日々の生活に不安を抱える状態では本末転倒です。

団体信用生命保険がなくなる

住宅ローンを契約する際、多くの方が「団体信用生命保険(団信)」に加入しています。

団信とは、住宅ローン契約者が死亡または高度障害状態になった場合、残っている住宅ローンが完済される仕組みの生命保険です。

言い換えれば、住宅ローンの返済期間中は、「住宅ローン残高と同額の死亡保障」を確保している状態と言えます。

しかし、繰上返済を行うと住宅ローン残高が減るため、それに比例して団信による保障額も減少します。

さらに、一括返済によって住宅ローン残高がゼロになると、団信の保障自体がなくなることになり、団信の代わりとなる生命保険への加入を必要に応じて検討することも考えられるでしょう。

定年退職後であっても、配偶者や子どもを扶養している場合や、遺族の生活費を十分に残したい場合は注意が必要です。

住宅ローン控除が使えなくなる

住宅ローン控除(住宅借入金等特別控除)は、年末時点の住宅ローン残高の0.7%を、一定の上限額の範囲内で所得税や住民税から控除できる制度です。

住宅ローン控除の期間は、原則13年間です。ただし、購入・入居時期や住宅の種類(新築・中古など)によっては10年間となる場合もあります。2021年以前に購入・入居した場合は10年間が適用されます。

控除期間が残っている状態で住宅ローンを一括返済すると、その後は住宅ローン控除を受けることができなくなります。

繰上返済のタイミングによっては、本来受け取れるはずだった税制メリットを失ってしまう可能性があります。

特に、住宅ローンの適用金利が0.7%を下回っている場合、支払う利息よりも住宅ローン控除による減税額のほうが大きくなるケースもあります。

その場合、急いで完済するよりも、あえて住宅ローンを継続し、控除を受け続けたほうが金銭的には有利です。

退職金で住宅ローンを返済する3つのパターン

退職金を使って住宅ローンの返済を検討する場合、主な選択肢は大きく3つに分けられます。

1つは、住宅ローン残高を全て前倒しで返済する「一括返済(全額繰上返済)」、もう1つは残高の一部のみを返済する「繰上返済(一部繰上返済)」です。

さらに繰上返済には、返済期間を短くする「期間変更方式」と、毎月の返済額を減らす「返済額変更方式」という2つのタイプがあります。

| 返済方法 | 内容 | 特徴 | |

|---|---|---|---|

| 一括返済(全額繰上返済) | 住宅ローン残高を全て返済する | 利息軽減効果が最も大きいが、手元資金が大きく減る | |

| 繰上返済 (一部繰上返済) |

期間変更方式 | 返済期間を短縮する | 利息軽減効果が高く、総支払額を抑えやすい |

| 返済額変更方式 | 毎月の返済額を減らす | 年金受給後の生活費や医療費、冠婚葬祭などの突発的支出に備える余裕が生まれる | |

どの返済方法を選ぶかによって家計への影響や利息軽減効果が大きく異なります。

退職金は老後資金の柱となる重要なお金です。それぞれの返済パターンの特徴を理解した上で、自身のライフプランに合った方法を選ぶようにしましょう。

一括返済(全額繰上返済)

一括返済(全額繰上返済)は、住宅ローンの残高を退職金などでまとめて返済する方法です。

将来支払う利息が不要となるため、利息軽減効果が大きく、金銭面でのメリットが見込まれます。

住宅ローンそのものがなくなることで、毎月の固定費が大幅に減り、老後の家計管理がシンプルになる点もメリットです。

一方で、退職金の多くを返済に充てることになるため、医療費や介護費、予備資金としての余力が十分に残るかどうかを事前に確認する必要があります。

生活資金や緊急時の備えを確保した上で、さらに余裕がある場合には、分かりやすく安心感の高い選択肢と言えるでしょう。

繰上返済(一部繰上返済)

繰上返済(一部繰上返済)は、住宅ローン残高の一部のみを前倒しで返済する方法です。

「全額を返済すると老後資金が不安だが、住宅ローンの負担は軽くしたい」という方に向いています。

自分で繰上返済する金額を決めることができるため、生活資金や予備費を確保しやすく、資金繰りの柔軟性を保てる点が特徴です。

一部繰上返済には、「期間変更方式」と「返済額変更方式」の2つのタイプがあり、どちらを選ぶかによって家計への負担が変わります。

期間変更方式

期間変更方式は、一部繰上返済によって住宅ローン残高を減らした後も、毎月の返済額は変えず、返済期間を短縮する方法です。

返済期間が短くなる分、利息の支払総額を大きく減らすことができ、返済額変更方式と比べて利息軽減効果が高くなります。

「できるだけ早く完済したい」「総支払額を抑えたい」というだけでなく、定年後も再雇用や再就職などで一定の収入が見込め、これまでと同程度の返済を無理なく続けられる方に向いているでしょう。

返済額変更方式

返済額変更方式は、一部繰上返済によって減った残高を基に、返済期間は変えず、毎月の返済額を引き下げる方法です。

毎月の負担が軽くなるため、年金生活に入った後の家計に余裕を持たせやすく、生活費や医療費への備えを重視したい方に向いています。

ただし、返済期間そのものは短縮されないため、利息軽減効果は期間変更方式に比べると小さくなります。「完済時期よりも、毎月の支出を抑えたい」という方に向いている返済方法です。

住宅ローンの繰上返済の手続き方法

住宅ローンの繰上返済の手続き方法は、利用している金融機関によって異なります。

近年はインターネットバンキングを通じて手軽に手続きできるケースも増えていますが、金融機関や返済方法によっては、書面提出や窓口での手続きが必要になることもあるため、事前に確認しておきましょう。

また、住宅ローンの繰上返済手続きには、手数料が発生する場合があります。

手数料の有無や金額は金融機関ごとに異なり、1〜5万円程度かかるケースもあるため、注意が必要です。

さらに、一括返済を行う場合は、住宅ローン完済後に「抵当権抹消手続き」が必要になります。不動産に設定されている抵当権を外すための法的な手続きで、完済しただけでは自動的に抹消されません。

抵当権抹消手続きは、法務局で自分で手続きを行うことも可能ですが、不安がある場合は司法書士などの専門家に依頼すると安心です。

専門家に依頼する場合は、別途1〜2万円程度の費用がかかるのが一般的です。

退職金で住宅ローンを繰上返済する際の注意点

住宅ローンを繰上返済した後、支払ったお金を手元に戻すことはできません。

老後資金のなかでも大きな割合を占める退職金だからこそ、勢いで判断しては後悔する可能性があります。

繰上返済を実行する前には、以下の3つのポイントを確認しておきましょう。

手元資金は必ず残しておく

一括返済を検討する際に、必ず計算しておきたいのが、「手元資金がいくら残るか」です。

一般的に、不測の事態に備える生活防衛資金は、世帯の生活費の半年〜1年分を目安に確保しておくのが望ましいとされています。

生命保険文化センターの「生活保障に関する調査(2025年度)![]() 」によると、老後の夫婦2人世帯における最低限の生活費は、月額約24万円(23.9万円)です。

」によると、老後の夫婦2人世帯における最低限の生活費は、月額約24万円(23.9万円)です。

つまり、半年分で約143万円、1年分で約287万円程度の現金は、最低限でも手元に残しておく必要があるでしょう。

旅行や趣味を楽しむなど、ゆとりのある老後生活を望む場合は、さらに余裕資金を確保しておくことが望ましいです。

退職金で繰上返済を行う際は、現在の預貯金額や今後の収入見込みを踏まえ、いくらなら返済に回せるかを慎重に見極めることが大切です。

繰上返済手数料や条件を確認する

住宅ローンの繰上返済には、金融機関ごとに定められた手数料や条件があります。

手数料が無料のケースもありますが、数万円程度かかる場合もあり、返済方法によって金額が変わることも少なくありません。

また、同じ金融機関であってもインターネットバンキングで手続きを行う場合と、窓口で手続きを行う場合とで、手数料や必要書類が異なるケースもあります。

想定外のコストや手間が発生しないよう、事前に公式サイトや担当窓口で詳細を確認しておくことが重要です。

迷ったときは専門家に相談する

退職金での住宅ローン繰上返済は、判断を誤ると、その後の老後生活を圧迫するリスクがあります。

「どの程度の金額までなら返済に回せるのか」「繰上返済によって、本当に家計は楽になるのか」など、少しでも不安や迷いがある場合は、専門家に相談するのも有効な方法です。

ファイナンシャル・プランナーや金融機関の相談窓口では、家計状況やライフプランを踏まえた客観的なアドバイスを受けることができます。

第三者の視点を取り入れることで、自分では気付きにくいリスクや選択肢が見え、納得感のある判断につながりやすくなるでしょう。

退職金で住宅ローンを繰上返済するかどうかは慎重に検討しよう

退職金の使い方は、定年後の生活設計や資金の安心感に大きく影響する重要なポイントです。

住宅ローンの一括返済は、精神的な安心感につながる一方で、手元資金が減りすぎてしまうリスクも伴います。

住宅ローンの金利や老後資金の余力を踏まえ、「一部だけ繰上返済する」などの選択肢を検討することが大切です。

また、退職金は受け取り方によって税負担や手取額が大きく変わります。

一時金として受け取るか、年金形式で分割受給するかによって、適用される税制や老後のキャッシュフローは大きく異なります。

三井住友信託銀行では、ライフプランに合わせたシミュレーションや「退職金特別プラン」のご案内など、退職金を活用した資産運用のご相談を店舗・オンラインにて承っています。

ぜひお気軽にご活用ください。

※この記事は2026年2月末時点の情報に基づいています。

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!