生命保険料控除とは?仕組みや計算方法、戻ってくる金額について解説

目次

生命保険に加入している場合、年末調整や確定申告で「生命保険料控除」の適用が可能です。

生命保険料控除を上手に活用することで、所得税や住民税の負担を軽減し、還付金を受けられる場合もあります。

しかし、生命保険料控除という言葉は知っていても、「どの保険が対象?」「どれくらい戻ってくるの?」など、具体的なことはよく分からないという方も多いのではないでしょうか。

この記事では、生命保険料控除の基本的な仕組みや控除対象となる保険の種類、控除額の計算方法について、具体例を交えながら詳しく解説します。

生命保険料控除とは

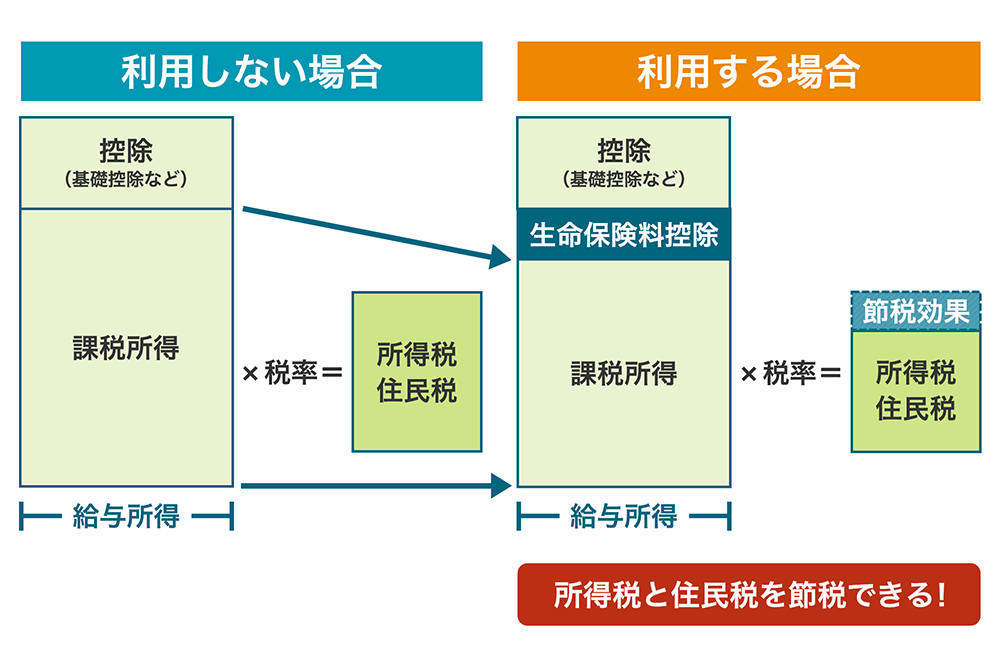

生命保険料控除とは、支払った生命保険料などの一定額を、その年の所得から差し引くことができる、税制上の優遇措置です。

年末調整や確定申告で適切に手続きを行うことで、課税所得の金額を抑えられるため、所得税や住民税の負担を軽減できます。

ただし、生命保険料控除は自身で申請をしなければ受けられません。

また、生命保険料控除には「新制度」と「旧制度」があり、契約した保険の時期によって適用される制度が異なります。

まずは、生命保険料控除の基本として、控除の対象となる保険の種類や新・旧制度の違い、申請方法について説明します。

対象となる保険の種類

生命保険料控除は、契約している保険の種類に応じて以下の3つに分類され、それぞれ独立して控除の対象となります。

| 種類 | 概要 |

|---|---|

| 一般生命保険料控除 |

※保険期間が5年未満の契約で、いわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等または外国損害保険会社等と国外において締結したものならびに信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約なども該当しません。 |

| 介護医療保険料控除 |

※保険期間が5年未満の契約で、いわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等または外国損害保険会社等と国外において締結したものならびに信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約なども該当しません。 |

| 個人年金保険料控除 |

|

これら3つの区分は合算ではなく、それぞれ独立して計算され、控除限度額が個別に設定されています。

3つの区分全てを適用する場合でも、最終的に控除される金額には全体の上限が設けられているため、注意が必要です。

複数の保険に加入している場合は、どの契約がどの区分に該当するのかを確認しましょう。

新制度と旧制度の違い

生命保険料控除は、平成24年(2012年)1月1日以降に開始された「新制度」と、それ以前に契約された「旧制度」で計算方法や区分が異なります。

どちらの制度が適用されるかは、「保険契約日」によって判断されます。

具体的な区分は、以下のとおりです。

| 制度区分 | 保険契約の締結日 | 概要 |

|---|---|---|

| 旧制度 | 平成23年(2011年) 12月31日以前 |

一般生命保険料控除・個人年金保険料控除の2区分が対象 |

| 新制度 | 平成24年(2012年) 1月1日以降 |

介護医療保険料控除が新たに加わり、3区分に |

また、旧契約でも平成24年(2012年)1月1日以降に保険の更新や内容の変更を行った場合は、新制度として扱われるのが原則です。

適用される制度は、保険会社から毎年10月中旬~下旬頃に届く「生命保険料控除証明書」に明記されています。

電子データで発行されるケースもあるため、保険会社のマイページやメール通知も確認しましょう。

申請手続きの方法

生命保険料控除は、会社員と個人事業主・フリーランスで手続き方法が異なります。

会社員の場合

- 1.年末調整時に勤務先から配布される「給与所得者の保険料控除申告書」に、各保険料の金額と区分を記入

- 2.保険会社から送られてきた「生命保険料控除証明書」を添付し、書類一式を会社に提出

- 3.年末調整で税額が調整される

保険会社が発行する「生命保険料控除証明書」が必要になるため、受け取ったら大切に保管しておきましょう。

書類提出後に保険料などの金額に変更があった場合は、確定申告で修正することも可能です。

個人事業主・フリーランスの場合

- 1.確定申告書の所定欄に、保険区分ごとの支払保険料と控除額を記入

- 2.「生命保険料控除証明書」を添付し、管轄の税務署に提出

- 3.確定申告で税額が調整される

e-Taxで申告する場合は提出を省略できる一方で、証明書は5年間の保存義務があります。

保険会社からの証明書は原本・電子データのいずれも有効です。

年末調整とは?

年末調整とは、給与を支払う会社が1年間に支払った給与や賞与に対して、毎月源泉徴収していた所得税の合計額と、その年に実際に納めるべき所得税額との差額を精算する手続きのことです。

会社員の所得税は、毎月あらかじめ見積もった概算税額が源泉徴収として差し引かれていますが、実際の税額は年収や家族構成、保険料などの支払状況などによって変わります。

そのため、会社は1年の終わりに、年間の収入や家族構成、各種控除額を正確に反映し、その人が1年で納めるべき所得税額を算出します。

その結果、税金を払いすぎていた場合は「還付金」として戻り、足りなかった場合は「追加徴収」が発生するのが年末調整の仕組みです。

生命保険料控除は、年末調整で反映できる代表的な控除の一つで、申告によって税負担を軽減できます。

ほかにも、年末調整で申請できる主な控除には、以下のようなものがあります。

- 配偶者控除・配偶者特別控除

- 扶養控除

- 地震保険料控除

- 社会保険料控除(年の途中で退職・再就職があった場合など)

- 住宅ローン控除(2年目以降)

- 小規模企業共済等掛金控除(iDeCoに加入している場合)

控除を受けるには、必要書類(控除証明書など)を提出する必要があるため、早めの準備を心がけましょう。

年末調整における生命保険料控除の計算方法

生命保険料控除は、1年間に支払った保険料などの合計額に応じて、段階的に控除額が決まる仕組みです。

前述のとおり、保険の契約時期によって「新制度」と「旧制度」に分類され、それぞれ控除額の算出方法が異なります。

新制度の場合

生命保険料控除の新制度の計算方法は以下のとおりです。

| 区分 | 所得税 | 住民税 | ||

|---|---|---|---|---|

| 年間支払保険料などの合計額 | 所得税の控除額 | 年間支払保険料などの合計額 | 住民税の控除額 | |

| 一般生命保険料控除 介護医療保険料控除 個人年金保険料控除 |

20,000円以下 | 支払保険料などの全額 | 12,000円以下 | 支払保険料の全額 |

| 20,001円超 40,000円以下 |

支払保険料など ×1/2+10,000円 |

12,000円超 32,000円以下 |

支払保険料 ×1/2+6,000円 |

|

| 40,001円超 80,000円以下 |

支払保険料など ×1/4+20,000円 |

32,000円超 56,000円以下 |

支払保険料 ×1/4+14,000円 |

|

| 80,001円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

出典:公益財団法人生命保険センター「税金の負担が軽くなる「生命保険料控除」![]() 」

」

新制度では、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの区分があり、それぞれの控除上限は所得税最大40,000円、住民税最大28,000円です。

3つの控除区分全てが適用される場合、最大で所得税120,000円・住民税70,000円控除を受けることが可能です。

旧制度の場合

| 区分 | 年間支払保険料などの合計額 | 所得税の控除額 | 年間支払保険料などの合計額 | 住民税の控除額 |

|---|---|---|---|---|

|

一般生命保険料 個人年金保険料 |

25,000円以下 | 支払保険料などの全額 | 15,000円以下 | 支払保険料全額 |

| 25,001円超 50,000円以下 |

支払保険料など ×1/2+12,500円 |

15,000円超 40,000円以下 |

支払保険料 ×1/2+7,500円 |

|

| 50,001円超 100,000円以下 |

支払保険料など ×1/4+25,000円 |

40,000円超 70,000円以下 |

支払保険料 ×1/4+17,500円 |

|

| 100,001円超 | 一律50,000円 | 70,000円超 | 一律35,000円 |

出典:公益財団法人生命保険センター「税金の負担が軽くなる「生命保険料控除」![]() 」

」

旧制度では、「一般生命保険料控除」「個人年金保険料控除」という2つの区分があり、それぞれの控除上限は所得税最大50,000円、住民税最大35,000円です。

2つの控除区分のいずれも適用される場合、最大で所得税100,000円、住民税70,000円の控除を受けることが可能です。

新制度と旧制度の両方の契約がある場合、新旧の控除を合算することが可能で、最大で所得税120,000円、住民税70,000円の控除が受けられます。

年末調整の生命保険料控除でいくら戻ってくる?

生命保険料控除は、「お金が戻ってくる制度」と誤解されがちですが、実際には支払った税金が還付されるわけではありません。

正しくは、支払った保険料などに応じて課税所得が減り、結果として所得税や住民税の負担が軽減される仕組みです。

軽減される税額は、本人の所得額や税率、支払った保険料などの額によって異なります。

続いては、新制度・旧制度・両制度が混在するパターンの3つに分けて、具体的なシミュレーション例を紹介します。

※実際には住民税の控除もありますが、今回は所得税の節税額に絞って解説します。

新制度の計算例

以下は、新制度の生命保険・医療保険・年金保険に加入し、それぞれの年間保険料を支払っているケースです。

- 一般生命保険料(新制度):50,000円

- 介護医療保険料(新制度):70,000円

- 個人年金保険料(新制度):100,000円

この場合、各区分での所得税控除額は以下のとおりです。

- 一般生命保険区分の控除額:50,000円×1/4+20,000円=32,500円

- 介護医療保険区分の控除額:70,000円×1/4+20,000円=37,500円

- 個人年金保険区分の控除額:40,000円(上限)

合計控除額:110,000円(所得税分)

所得税率が10%の方であれば、約11,000円の軽減となります。

旧制度の計算例

続いては、旧制度の生命保険・年金保険に加入し、それぞれの年間保険料を支払っているケースです。

- 一般生命保険料(旧制度):120,000円

- 個人年金保険料(旧制度):80,000円

この場合、各区分での所得税控除額は以下のとおりです。

- 一般生命保険区分の控除額:50,000円(上限)

- 個人年金保険区分の控除額:80,000円×1/4+25,000=45,000円

合計控除額:95,000円(所得税分)

所得税率が10%の方であれば、約9,500円の軽減となります。

新制度+旧制度の計算例

以下のように、旧制度と新制度の契約が混在しているケースもあります。

- 一般生命保険料(旧制度):60,000円

- 介護医療保険料(新制度):50,000円

この場合、各区分での所得税控除額は以下のとおりです。

- 一般生命保険区分の控除額:60,000円×1/4+25,000=40,000円

- 介護医療保険区分の控除額:50,000円×1/4+20,000=32,500円

合計控除額:72,500円(所得税分)

所得税率が10%の方であれば、約7,250円の軽減となります。

年末調整の生命保険料控除でよくある疑問

続いては、年末調整の際の生命保険料控除に関するよくある疑問にお答えします。

控除を正しく受けるためにも、事前に知っておきたい情報を確認しておきましょう。

控除証明書はいつ届く?

保険会社から発行される「生命保険料控除証明書」は、毎年10月中旬から下旬にかけて順次発送されるのが一般的です。

月払いの保険契約では、9月分の保険料の入金が確認され次第、発行準備が始まります。

一方で、一時払保険やその年の払込実績がない契約については、証明書が発行されないケースもあります。

自分の契約が対象かどうか不明な場合は、保険会社に確認しておくと安心です。

また、近年は紙の証明書に加えて電子データでの発行も普及しています。

保険会社のマイページやアプリからダウンロード可能な形式が増えており、郵送が行われないこともあるため注意が必要です。

控除証明書をなくした場合はどうすれば良い?

「生命保険料控除証明書」を紛失した場合には、保険会社に再発行を依頼できます。

多くの保険会社では、コールセンターや公式サイトの問い合わせフォーム、またはマイページから再発行の申請が可能です。

ただし、再発行には数日~1週間、保険会社によっては10日前後ほどかかることもあるため、年末調整の締め切りが近い場合は早めの対応が求められます。

保険契約者名義が配偶者や親でも控除申請できる?

控除を受けるために重要なのは、「誰が保険料を実際に負担しているか」です。

契約者が配偶者や親であっても、申告者本人が保険料を支払っていることが証明できれば、生命保険料控除を受けることができます。

例えば、「妻名義の保険に夫が加入し、保険料は夫の口座から支払っている」といったケースでは、夫が控除対象として申請可能です。

逆に、自分名義の契約でも、保険料を家族が負担している場合は控除対象外になるため注意しましょう。

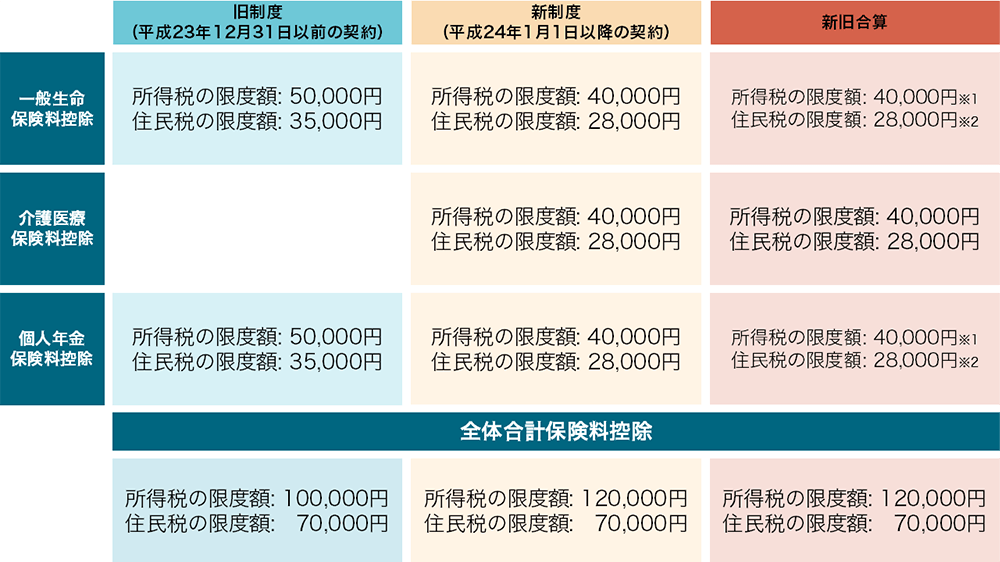

控除額の上限はいくら?

生命保険料控除の上限額は、新制度・旧制度それぞれの控除区分ごとに設定されています。

平成24年(2012年)以降の保険契約に適用される新制度における控除額の上限は、以下のとおりです。

※1旧契約の控除額が40,000円以上の場合は50,000円

※2旧契約の控除額が28,000円以上の場合は35,000円

詳細な控除額の計算例については、前述の「年末調整における生命保険料控除の計算方法」をご参照ください。

生命保険料控除を忘れたらどうなる?

年末調整のタイミングで生命保険料控除を申請し忘れてしまっても、後から自分で「還付申告」を行うことで控除を受けることができ、払いすぎた所得税を取り戻すことが可能です。

還付申告は、対象となる年の翌年1月1日から5年間行えます。

例えば、2024年分の控除を申請し忘れた場合でも、2029年12月31日までに還付申告をすれば間に合います。

ただし、申請には「生命保険料控除証明書」が必要です。証明書は5年間の保存義務がありますので、失くさずに保管しておきましょう。

年末調整の生命保険料控除を忘れずに!無理のない範囲で控除制度を活用

生命保険料控除は、支払った保険料などに応じて所得税や住民税の負担を軽減できる重要な所得控除制度です。

年末調整や確定申告を通じて、自分で申請する必要があるため、新制度と旧制度の違いや計算方法、控除額の上限など、基本的な仕組みを正しく理解しておくことが大切です。

家計の負担を抑えるためにも、無理のない範囲で控除制度を活用し、賢く節税につなげていきましょう。

※この記事は2025年8月末時点の情報に基づいています

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。