介護保険制度とは?仕組みや保険料、利用できるサービスを紹介

目次

年齢を重ねていくと若い頃と比べて身体が思うように動かなくなったり、1人で日常生活を送れなくなったりすることがあります。

家族や周りの協力を得られることもありますが、なかには「負担になるのも申し訳ない」「家族への負担を減らしたい」と感じる方もいるでしょう。

そんな方は、介護保険制度を利用するのがおすすめです。

この記事では、介護保険制度の基本的な仕組みや保険料の金額、申請方法や利用できる主な介護サービスについて分かりやすく解説します。

介護保険制度とは

介護保険制度は、2000年に始まった高齢化社会に対応するための公的保険制度です。

40歳以上の全ての方が加入し、保険料と税金を財源として運営されています。

要支援認定や要介護認定を受けることで、訪問介護やデイサービス、施設入所などの介護サービスを利用でき、自己負担は原則1割(所得により2割~3割)です。

所得や自治体によって保険料が異なる点も特徴で、高齢者や家族の生活を支える重要な制度となっています。

介護保険の対象(被保険者)は?

介護保険制度の対象は40歳からですが、被保険者の年齢別に65歳以上の方を「第1号被保険者」と40~64歳の方を「第2号被保険者」に区分します。

また、区分によって保険料の算定方法やサービスの利用条件が異なります。

65歳以上の方(第1号被保険者)

65歳以上の方は、第1号被保険者に区分されます。

加齢による心身機能の低下で日常生活に支援や介護が必要となり、要支援・要介護認定を受けた場合に介護保険サービスの利用が可能です。

要支援・要介護の区分は以下のとおりで、状態に応じて利用できる介護サービスの内容や支給限度額が変わります。

| 区分 | 状態 |

|---|---|

| 要支援 | 日常生活上の基本的動作については、ほぼ自分で行うことが可能であるが、日常生活動作の介助や現在の状態の防止により要介護状態となることの予防に資するよう手段的日常生活動作について何らかの支援を要する状態 |

| 要介護1 | 要支援状態から、手段的日常生活動作を行う能力がさらに低下し、部分的な介護が必要となる状態 |

| 要介護2 | 要介護1の状態に加え、日常生活動作についても部分的な介護が必要となる状態 |

| 要介護3 | 要介護2の状態と比較して、日常生活動作及び手段的日常生活動作の両方の観点からも著しく低下し、ほぼ全面的な介護が必要となる状態 |

| 要介護4 | 要介護3の状態に加え、さらに動作能力が低下し、介護なしには日常生活を営むことが困難となる状態 |

| 要介護5 | 要介護4の状態よりさらに動作能力が低下しており、介護なしには日常生活を営むことがほぼ不可能な状態 |

出典:厚生労働省「介護保険制度における要介護認定の仕組み![]() 」

」

第1号被保険者の介護保険料は、各自治体が設定する基準額を基に、所得段階に応じて算出されます。

所得が多い方ほど保険料は高くなり、少ない方には軽減措置が適用される仕組みです。

保険料は原則として年金から天引き(特別徴収)されますが、年金を受給していない、あるいは年金の受給額が年額18万円未満で特別徴収できない方は、口座振替による普通徴収も可能です。

40~64歳の方(第2号被保険者)

40〜64歳の方は、第2号被保険者に区分されます。

社会保険に加入している場合、介護保険料も健康保険料と一緒に徴収されるのが原則です。

保険料率は加入している保険者ごとに定められ、給与や賞与などに一定割合をかけて算出されます。

また、第2号被保険者が介護サービスを利用できるのは、老化に起因する16種類の「特定疾病」が原因で介護が必要になった場合に限られます。

交通事故や急な病気など、老化に関係のない原因で介護が必要になった場合は対象外です。

特定疾病とは

- 1. がん(末期)

- 2. 関節リウマチ

- 3. 筋萎縮性側索硬化症

- 4. 後縦靭帯骨化症

- 5. 骨折を伴う骨粗鬆症

- 6. 初老期における認知症

- 7. 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

- 8. 脊髄小脳変性症

- 9. 脊柱管狭窄症

- 10. 早老症

- 11. 多系統萎縮症

- 12. 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

- 13. 脳血管疾患

- 14. 閉塞性動脈硬化症

- 15. 慢性閉塞性肺疾患

- 16. 両側の膝関節または股関節に著しい変形を伴う変形性関節症

出典:厚生労働省「介護保険制度について![]() 」

」

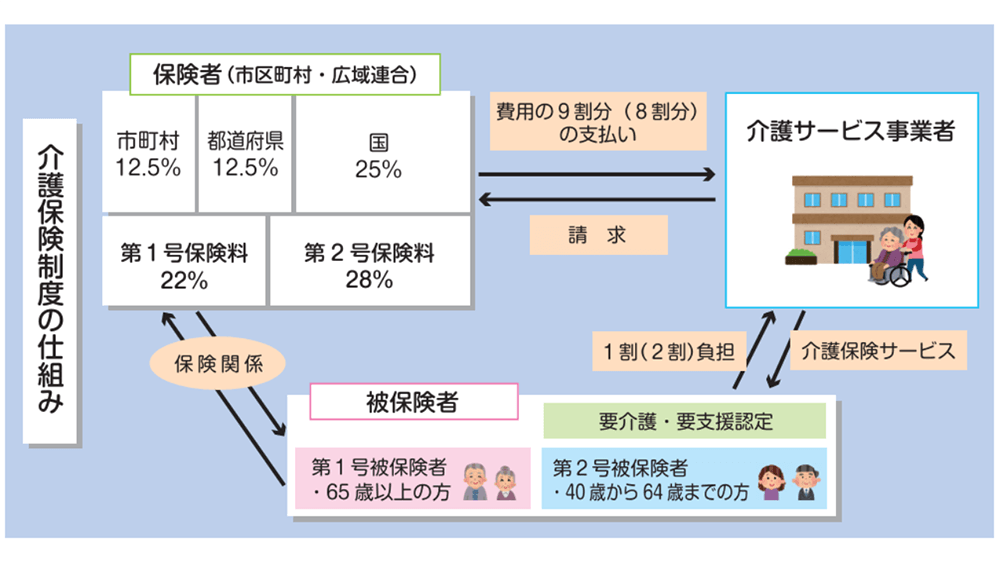

介護保険制度・保険料の仕組み

出典:厚生労働省「介護保険制度について![]() 」

」

介護保険制度は、公費と保険料によって支えられている社会保険制度です。

負担割合は「公費50%」「保険料50%」で構成されており、公費は国25%、都道府県12.5%、市町村12.5%で分担、残りの半分を40歳以上の被保険者が支払う介護保険料でまかなう仕組みです。

このうち、第1号被保険者(65歳以上)と第2号被保険者(40歳から64歳)の負担割合は、介護保険事業計画(3年ごとに改定)に基づいて算定されます。

第9期(令和6年度〜令和8年度)は、第1号被保険者が23%、第2号被保険者が27%を負担しています。

65歳以上の方(第1号被保険者)の保険料の決め方

65歳以上の方(第1号被保険者)の介護保険料は、各市区町村が定める基準額を基に、所得に応じて設定されます。

具体的には、年金収入や課税状況により15段階~20段階程度の所得区分に分けられ、所得が高い方ほど保険料も高くなります。

第9期(令和6年度〜令和8年度)の介護保険料の全国平均値は月額6,225円です。

前期(第8期)より3.5%増加しており、少子高齢化の進行により介護給付費が増加していることが主な要因とされています。

40~64歳の方(第2号被保険者)の保険料の決め方

保険料は所得によって異なり、所得が高い方ほど保険料も高くなる仕組みです。

会社員など社会保険に加入している方の場合、介護保険料は給与や賞与に対して一定の料率がかけられ、事業主と本人で折半することとなります。

一方、自営業者など国民健康保険に加入している方の場合、介護保険料は世帯の所得や人数を基に計算されます。

健康保険料と合わせて全額自己負担となり、所得が高い世帯では負担額も増えるため、事前に市区町村の介護保険課で試算しておくと安心です。

介護保険で利用できる主なサービス一覧

介護保険で利用できる主なサービスには、以下の8つがあります。

- 訪問介護

- 訪問看護

- 福祉用具貸与

- デイサービス(通所介護)

- デイケア(通所リハビリテーション)

- ショートステイ(短期入所生活介護)

- 特定施設入居者生活介護

- 特別養護老人ホーム

いずれも、「要支援」または「要介護」の認定を受けた方のみが利用できる公的サービスです。

それぞれのサービスについて詳しく説明します。

訪問介護

訪問介護は、ホームヘルパー(訪問介護員)が高齢者の自宅を訪問して、入浴や排せつといった身体的な介助のほか、食事や洗濯、掃除などの家事援助を行うサービスです。

「要介護1~5」の認定を受けている方は訪問介護のサービスが受けられ、「要支援」の認定の方は予防型の「介護予防訪問介護」という形式で訪問型サービスを利用することが可能です。

訪問看護

訪問看護は、自宅で療養生活が送れるように、看護師が医師の指示のもとで健康チェックや療養上の世話などを行うサービスです。

「要支援」または「要介護1〜5」の認定を受けている方が対象で、40歳以上65歳未満の方で、16特定疾病に該当しない、または該当していても要支援・要介護認定を受けていない場合は医療保険が適用されます。

福祉用具貸与

福祉用具貸与は、日常生活や介護に役立つ福祉用具(車いす、ベッドなど)をレンタルできるサービスです。

レンタルできる福祉用具は区分によって異なりますが、多くは「要介護2~5」を受けている方が対象となっています。

デイサービス(通所介護)

デイサービス(通所介護)は、高齢者が日帰りで施設に通い、入浴・食事・機能訓練・口腔ケアなどを受けられるサービスです。

要介護1以上の認定を受けている方が利用できます。

デイケア(通所リハビリテーション)

デイケア(通所リハビリテーション)は、病院・診療所・老人保健施設などに通って、日帰りでリハビリや日常生活動作の訓練を受けられる介護保険サービスです。

利用対象者は、要介護1〜5に認定された方です。

また、要支援の認定を持つ方は、介護予防サービスの一環として利用可能です。

ショートステイ(短期入所生活介護)

ショートステイ(短期入所生活介護)は、日常生活の介護を自宅だけでは賄えない場合に、施設に短期間入所して生活支援と介護を受けるサービスです。

食事・入浴・排せつ介助・機能訓練などを行う施設が対象で、数日~数週間(最長30日程度)が一般的な利用期間です。

利用対象は、「要支援」または「要介護1〜5」の認定を受けている方です。

特定施設入居者生活介護

特定施設入居者生活介護とは、介護サービスが一体化された施設内で食事・入浴・排せつ支援、機能訓練などを受けられるサービスです。

要介護1〜5の認定を受けている方はもちろん、要支援認定の方は、「介護予防特定施設入居者生活介護」として利用可能です。

特別養護老人ホーム

特別養護老人ホーム(特養)は、常に介護を必要とし、自宅での介護が困難な方が入所できる公的施設です。

原則として要介護3以上の認定を受けた方が対象となり、施設では食事・入浴・排せつ介助を中心とした日常生活支援を提供します。

介護保険はさまざまなサービスを提供していますが、なかにはカバーできない部分もあります。

例えば、高齢者の食事配送や家事代行、外出の際の付き添いサービスなどは、介護保険の対象とはなりません。

そのため、公的介護保険サービスに民間介護保険を併用したり、必要に応じて地域のサポートを組み合わせるなど、足りない部分を補う工夫が必要になるでしょう。

要介護認定の申請方法と認定までの流れ

介護保険サービスを利用する場合、市区町村へ要介護認定を申請する必要があり、要支援または要介護1〜5に認定されると、必要に応じた介護サービスを受けられます。

続いては、申請から認定までの具体的な流れと注意点を解説します。

主治医に相談

要介護認定の申請前に、まずは主治医に相談しましょう。

身体や認知機能の状態を把握している主治医には、認定にあたり「意見書」を作成する役割があります。

意見書の作成自体は、市区町村が直接主治医に依頼しますが、日常生活で困っていることや、介助が必要な状況を伝えることで、実態に合った意見書を作成してもらうようにしましょう。

自治体の窓口で申請

要介護認定の申請は、お住まいの自治体の窓口で行います。

申請は本人のほか、家族や地域包括支援センターの職員など代理人でも可能です。

必要書類

- 要介護(要支援)認定申請書

- 介護保険被保険者証

- 健康保険被保険者証(40~64歳の方)

- マイナンバー

- 身分証明書

- 主治医の氏名・医療機関名・所在地・電話番号

- 印鑑

自治体によっては、郵送申請やオンライン申請に対応している場合もあります。

事前に市区町村の公式サイトで最新の申請方法を確認しておくと安心です。

訪問調査

申請後、市区町村の職員などの認定調査員が自宅を訪問し、本人や家族に心身の状況について聞き取り調査を行います。

調査項目は全国共通で74項目あり、食事・排せつ・移動・認知機能・コミュニケーション能力など、生活のさまざまな面が評価されます。

また、市区町村は主治医に意見書を依頼し、身体的・精神的状態や既往症、服薬状況などを確認します。その後、訪問調査と意見書の内容を基に、一次判定へと進みます。

コンピュータによる一次判定

介護サービスの必要度の判定は、客観的かつ公平に行うためにまずコンピュータで一次判定が行われます。

コンピュータ判定では、訪問調査で得られた74項目のデータを全国の統計データと照合し、介護に必要な時間(要介護認定等基準時間)を推計します。

その結果、要支援・要介護1〜5などの目安が一次判定として算出される仕組みです。

介護認定審査会による二次判定

一次判定結果と主治医意見書を基に、市区町村の介護認定審査会が最終的な判定を行います。

審査会は医師、看護師、介護支援専門員(ケアマネージャー)など、保健・医療・福祉の専門家5名程度で構成されており、個別の生活状況も考慮して要介護度を決定します。

認定結果の通知

原則として、申請から30日以内に市区町村から認定結果が郵送で通知されます。

認定区分は「要支援1・2」「要介護1〜5」の7段階および「非該当」で、要介護度が高いほど、利用できる介護サービスの範囲や支給限度額が広がります。

認定後は、地域包括支援センターまたはケアマネージャーと相談しながらケアプランを作成します。ケアプラン完成後、介護保険サービスの利用が可能です。

このように、要介護認定は医師の意見書・訪問調査・専門家の審査という3段階のプロセスを経て決定されます。

申請から利用開始まで1カ月程度かかるため、家族や介護者の負担が大きくなる前に、早めに相談・申請を行うことが大切です。

介護保険制度の仕組みや保険料を理解して将来に備えよう

介護保険は、40歳になると加入が義務づけられる社会保険制度です。保険料は一律ではなく、所得に応じて決定され、年金や給与から天引きされる仕組みになっています。

また、介護保険サービスを利用するには、「要支援」「要介護」などの要介護認定を受ける必要があります。

要介護認定を受けると、さまざまな介護保険サービスを原則1割負担(所得により2割~3割)で利用することが可能です。

しかし、公的介護保険でカバーできる範囲には限りがあり、食事配送や家事代行、外出の際の付き添いサービスなどは、介護保険の対象外です。

そのため、公的介護保険サービスはもちろん、民間の介護保険も併用しながら、自分や家族の状況に合った備えを早い段階から検討することが大切です。

三井住友信託銀行では、ライフステージに合わせた資産形成や保険の見直し、介護や相続・贈与なども含めたマネープランを総合的にサポートしております。

お近くの店舗またはオンラインにてお気軽にご相談ください。

※この記事は2025年10月末時点の情報に基づいています

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。