結婚・子育て資金一括贈与とは?子どもや孫への支援に活用できる税制優遇制度を紹介

目次

結婚や子育ての費用は、人生のなかでも特に大きな出費の一つです。

子どもや孫の新しい人生の節目を応援するために、資金を援助したいという方も多いのではないでしょうか。

しかし、たとえ家族間であっても、ただお金を渡すだけでは「贈与」とみなされ、贈与税が課される可能性があります。

そこで活用したいのが、「結婚・子育て資金一括贈与」の非課税制度です。

この記事では、結婚・子育て資金一括贈与の仕組みや手続きの流れ、活用する際のポイントを分かりやすく解説します。

「結婚・子育て資金一括贈与」とは

「結婚・子育て資金の一括贈与に係る贈与税の非課税措置![]() 」は、2015年4月に創設された生前贈与の制度です。

」は、2015年4月に創設された生前贈与の制度です。

通常、一定額以上の贈与を行うと贈与税が課されます。

しかし、この制度を活用すれば、最大1,000万円(うち、結婚資金は300万円まで)の贈与を非課税とすることが可能です。

親や祖父母などの直系尊属が、子どもや孫の結婚・子育てに必要な資金をまとめて贈与する際に適用できます。

現在この制度の適用期間は、2027年3月31日までとなっています。

制度の目的や背景

近年、日本では晩婚化や少子化が進行しており、その背景には若い世代の経済的不安が大きく影響していると言われています。

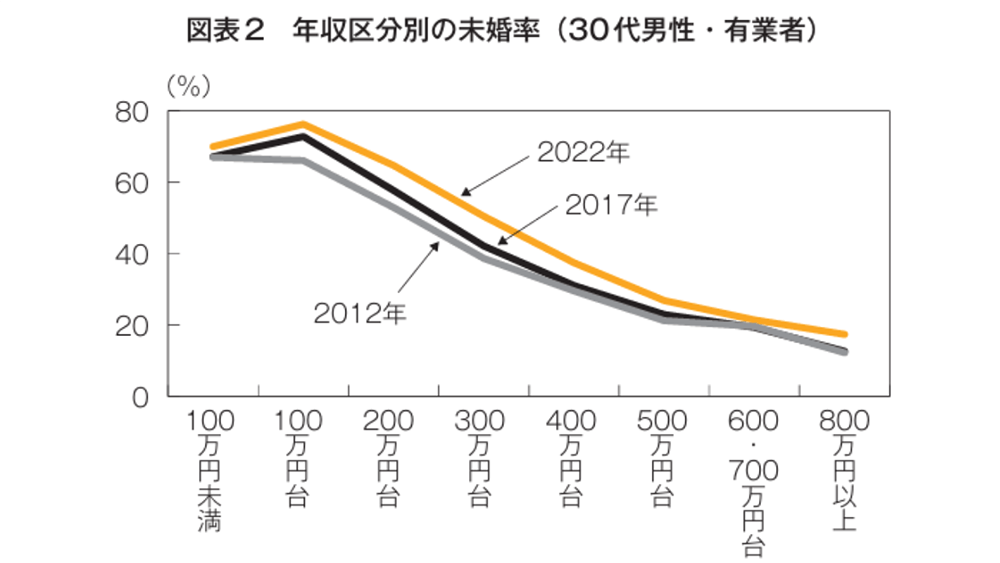

経済社会総合研究所の「少子化の要因とその対策─令和5年度経済財政白書第 2章より─![]() 」によると、30代男性では年収が低いほど未婚率が高い傾向があり、若年層の所得格差が少子化の一因であることが示されています。

」によると、30代男性では年収が低いほど未婚率が高い傾向があり、若年層の所得格差が少子化の一因であることが示されています。

引用:経済社会総合研究所「少子化の要因とその対策─令和 5年度経済財政白書第 2章より─![]() 」

」

「結婚資金を十分に貯められない」「出産や子育てにどのくらい費用がかかるのか分からない」といった理由で、結婚や出産を先延ばしにする若者が増えていると考えられるでしょう。

このような課題に対応するために導入されたのが、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」です。

家庭内での資産を次世代へ円滑に移すことを促し、若い世代が安心して結婚や子育てに踏み出せるよう支援することを目的としています。

親や祖父母の資産を活用して子どもや孫の新しい生活を支援することで、世代を超えて社会全体で子育てを支える仕組みづくりを目指した制度です。

対象となる子ども・孫の範囲

結婚・子育て資金一括贈与を利用できるのは、贈与を受ける子どもや孫(受贈者)が、次の条件を満たしている場合です。

- 贈与を受けた年の1月1日時点で、18歳以上50歳未満であること

- 前年の合計所得金額が1,000万円以下であること

対象となる支援の範囲

結婚・子育て資金一括贈与では、贈与を受ける子どもや孫(受贈者)1人あたり最大1,000万円までが非課税の対象となります。

ただし、結婚資金として使用できるのは、そのうち300万円までです。

また、非課税となる支援の範囲は、以下のとおりです。

| 区分 | 備考 |

|---|---|

| 結婚のための費用 |

|

| 出産のための費用 |

|

| 子育てのための費用 |

|

※処方箋に基づくものに限る。

出典:こども家庭庁「結婚・子育て資金の一括贈与に係る贈与税の非課税措置の概要![]() 」

」

関連記事:お子さま・お孫さまの将来を後押しする贈与

結婚・子育て資金一括贈与で非課税制度を適用するための手続き

結婚・子育て資金一括贈与の非課税制度を利用するには、贈与者(親や祖父母)と受贈者(子どもや孫)が、金融機関を通じて手続きを行う必要があります。

正しく手続きを行わなければ、非課税が認められない場合もあるため注意が必要です。

結婚・子育て資金一括贈与の手続きの流れは、以下のとおりです。

- 1.

金融機関と結婚・子育て資金に関する信託契約を締結

- 2.

結婚・子育て資金口座を開設

- 3.

結婚・子育て資金非課税申告書を提出

- 4.

結婚・子育て資金口座からの払い出し

それぞれの手順について、詳しく説明します。

金融機関と結婚・子育て資金に関する信託契約を締結

まずは、結婚・子育て資金一括贈与の非課税制度に対応した金融機関※を選定し、金融機関との間で信託契約を締結します。

この契約は、贈与者が受贈者に資金を贈与し、その資金を専用口座で管理するための重要なステップです。

契約を締結する際には、贈与者と受贈者の間で作成した「贈与契約書(結婚・子育て資金)![]() 」を金融機関に提出します。

」を金融機関に提出します。

この契約書には、贈与者と受贈者の署名・押印(または署名のみ)が必要で、贈与日や金額などの詳細を記載します。

金融機関が贈与契約書を確認し、手続きが完了すると、「結婚・子育て資金管理契約」が正式に成立します。

※取扱金融機関は、こども家庭庁が公表している「結婚・子育て資金の一括贈与に係る贈与税の非課税措置 取扱金融機関一覧![]() 」にて確認できます。

」にて確認できます。

結婚・子育て資金口座を開設

金融機関との契約と同時に、「結婚・子育て資金口座」を開設します。

これは、結婚・子育て資金を管理する専用口座であり、贈与者が直接入金する形で資金を預けるものです。口座は、受贈者名義となります。

専用口座の開設が完了したら、贈与資金(最大1,000万円)を一括で入金します。

入金は分割ではなく一度にまとめて行うことが条件です。

結婚・子育て資金非課税申告書を提出

非課税制度を適用するために、金融機関を経由して「結婚・子育て資金非課税申告書」を税務署に提出します。

この申告手続きが完了して初めて、贈与税の非課税が認められます。

結婚・子育て資金非課税申告書の提出時には、以下3点の書類を添付しましょう。

- 1

信託契約書や贈与契約書など、贈与の事実と日付を確認できる書類の写し

- 2

戸籍謄本(抄本)や住民票の写しなど(受贈者の氏名・生年月日・住所・贈与者との続柄を確認できるもの)

- 3

所得証明書など、受贈者の前年分の所得金額を証明する書類

出典:国税庁「B1-13 結婚・子育て資金非課税申告の手続![]() 」

」

結婚・子育て資金口座からの払い出し

支出が発生した際は、「対象となる支援の範囲」に該当する費用のみ、口座からの払い出しが可能です。

領収書がない場合や対象外の支出であると判断された場合は、払い出しが認められないことがあります。

また、受贈者が50歳に達した時点で残高がある場合には、その残額に贈与税が課税されます。

使い切れずに残してしまうと課税対象となるため、計画的に資金を活用することが大切です。

結婚・子育て資金一括贈与でよくある疑問

続いては、結婚・子育て資金一括贈与に関する、よくある疑問にお答えします。

贈与者が亡くなったらどうなる?

贈与者が死亡した場合、結婚・子育て資金口座に残った残高は相続税の課税対象となります。

結婚・子育て資金一括贈与の非課税制度は、あくまでも贈与税に関わるものであり相続税には適用されません。

口座に残った財産は、受贈者が相続により取得したものとみなされ、相続税の計算に含まれます。

一方で、受贈者(子どもや孫)が亡くなった場合は、その時点で資金管理契約が終了し、残額があっても贈与税が課せられることはありません。

結婚・子育て以外の目的で使ったらどうなる?

結婚・子育て資金一括贈与の対象外となる支出で資金を使用した場合、その金額は贈与税の課税の対象となります。

例えば、以下のような費用はいずれも非課税制度の対象外です。

- 婚活費用

- 両家顔合わせや結納の費用

- 結婚指輪代

- ブライダルエステ代

- 新婚旅行代

- 新居の家具・家電の購入費用 など

このような費用の領収書や契約書を金融機関に提出しても、専用口座からの払い出しは認められません。

贈与金は一括ではなく複数回に分けて使える?

贈与者(親・祖父母)から専用口座への入金は一括で行う必要があります。

一方で、受贈者(子・孫)は、贈与された資金を複数回に分けて使用することが可能です。

例えば、結婚費用に100万円、翌年に出産費用として50万円を使用するなど、必要に応じて段階的に引き出せます。

ただし、領収書がない、もしくは日付が適用期間外のものは払い出しが認められない場合があるため、書類の保管を徹底しましょう。

結婚・子育て資金を使い切れなかったらどうなる?

結婚・子育て資金一括贈与の専用口座に資金が残っている状態で契約期間が終了すると、その残高は「贈与があったもの」とみなされ、贈与税の課税対象となります。

資金管理契約が終了するタイミングは、以下のいずれかに該当したときです。

- 受贈者が50歳に達したとき

- 口座の残高がゼロになり、かつ、その口座に係る契約を終了させることに合意したとき

- 受贈者が死亡したとき

使い切れずに残したまま50歳を迎えると、残額に贈与税が課されてしまいます。

制度を利用する際は、将来的な支出計画を立て、無理のない範囲で活用することが大切です。

祖父母から孫への贈与も対象になる?

結婚・子育て資金一括贈与は、親だけでなく祖父母など直系尊属からの贈与も非課税の対象になります。

贈与者が直系尊属(父母・祖父母・曾祖父母など)であれば適用可能です。

ただし、非課税枠は受贈者1人につき最大1,000万円(結婚費用は300万円)です。

そのため、「父から1,000万円、祖父からも1,000万円」など、複数の贈与者から非課税枠を重複して利用することはできません。

祖父母が孫を支援したい場合は、誰が贈与者となるかを明確にし、金融機関や税理士に相談しながら手続きを進めると安心です。

「教育資金の一括贈与」の非課税制度の活用も

子どもや孫の将来を長期的に支援したいという方は、「教育資金の一括贈与」の非課税制度を併用するのもおすすめです。

この制度は「教育資金の一括贈与に係る贈与税非課税措置![]() 」と言い、親や祖父母などの直系尊属が、30歳未満の子どもや孫に対して教育目的の資金をまとめて贈与する場合に、贈与税が非課税となります。

」と言い、親や祖父母などの直系尊属が、30歳未満の子どもや孫に対して教育目的の資金をまとめて贈与する場合に、贈与税が非課税となります。

非課税枠は受贈者1人につき最大1,500万円(学校以外の教育機関への支払いは500万円まで)です。

利用の流れは「結婚・子育て資金一括贈与」とほぼ同様で、専用口座を開設し、指定された期日までに領収書を提出する必要があります。

対象となる費用には、授業料・入学金・塾代・習い事費用・留学費用など幅広い教育関連支出が含まれるのが特徴です。

この制度の適用期限は2026年3月31日までのため 、早めの活用を検討しましょう。

結婚・子育て資金一括贈与を活用して若い世代を支援しよう

「結婚・子育て資金一括贈与」は、結婚や出産、子育てなど、人生の節目を迎える子どもや孫を、贈与税の負担を気にせず支援できる制度です。

住宅費や出産費用、保育料などの負担が重くなりがちな若い世代にとって、親や祖父母からの資金援助は大きな助けになります。

生前贈与を通じて経済的な不安を和らげ、安心して新たな家庭を築ける環境づくりに貢献できるでしょう。

また、この制度を活用すれば、生前に資産を円滑に移転できるというメリットもあります。

相続対策の一環としても有効で、家族全体の資産管理を考える上で有意義な選択肢と言えるでしょう。

ただし、贈与を行う際にはご自身の将来の生活資金をしっかり確保することが大切です。

ライフプランを見直し、老後資金や医療費などを踏まえた上で、無理のない範囲で支援できるかどうかを確認しましょう。

不安がある場合は、ファイナンシャル・プランナーや税理士などの専門家に相談し、資産バランスを見極めながら最適な贈与方法を検討することをおすすめします。

三井住友信託銀行では、ライフイベントやご家族構成、ご資産の状況などに合わせたシミュレーションを無料で行った上で、最適なご提案が可能です。

また、お子さま・お孫さまの未来を応援するための各種商品をご用意しております。ぜひお気軽にご相談ください。

※この記事は2025年10月末時点の情報に基づいています

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。