第16回「米金融政策運営、何が変わった?」

2020年10月2日

「我々のアプローチは柔軟な形の平均インフレ目標と見なせる」――。

8月27日、市場参加者が注目するなか、パウエルFRB議長は「インフレ率が2%を下回った期間の後は、2%を適度に上回るインフレ率を目指すのが適切だろう」と発言し、これまでの金融政策運営の方針を転換しました。

2つの責務:最大の雇用と物価の安定

ご存知の方も多いでしょうが、初めに、米国の中央銀行について簡単に説明します。

米国の中央銀行は連邦準備制度(Federal Reserve System)で、略してFed(フェッド)と呼ばれます。Fedは複数の組織体で構成されています。一つは、連邦準備制度理事会(Federal Reserve Board of Governors、FRB)で、基本方針決定に中心的な役割を果たします。もう一つは、全米12地区の連邦準備銀行(地区連銀)です。また、この両者からメンバーが参加して金融政策を決定する、公開市場委員会(Federal Open Market Committee、FOMC)もFedの組織体です。

Fedの金融政策の目的は「最大の雇用」と「物価の安定」とされ、これらは「2つの責務(Dual Mandate)」と呼ばれています。

(出所:Bloombergのデータより作成)

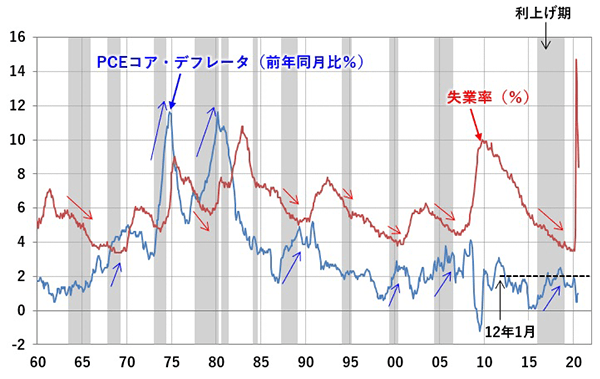

図1は、「雇用」と「物価」の過去の推移を、それぞれ失業率と個人消費支出(PCE)デフレータ(除く食品・エネルギー=コア)の前年比伸び率で確認したものです。図1の影の部分は利上げ期です。利上げ期では、失業率は低下、PCEコア・デフレータ(インフレ率)は上昇する傾向が見られます。

かつては、景気が良くて失業率が低下してくれば、賃金・物価が上昇するというのが一般的でした。そして、Fedは物価の安定を図るために政策金利を引き上げました。

しかし、近年では、失業率が低下してもインフレ率が低い状態が続いていることがわかります。2012年1月に、FOMCは「長期目標及び政策戦略」という声明を発表し、「インフレの長期的な目標をPCEデフレータ2%とする」と物価について明確な数値目標を定めていますが、2012年1月以降、2%を上回った期間はわずかです。

しかも、日本やユーロ圏で超低金利環境が継続し、これ以上の利下げは経済にとって逆効果をもたらすような事態が警戒されるようになっています。米国はそうならないように手を打ったのが、今回の金融政策運営の方針転換です。

FOMC声明に平均インフレ目標を反映

9月15~16日に開催されたFOMCでは、この方針転換が声明文に反映されました。

現行のFF金利の目標誘導レンジ(0.00~0.25%)を維持する期間について、7月29日の声明文では、「雇用最大化と物価安定の目標を達成する軌道に乗ったと確信するまで」とされていましたが、9月16日の声明文では、「労働市場の状況が最大雇用と評価される水準に達し、インフレ率が2%に上昇して当面の間2%をやや超えるような軌道に乗るまで」と変更されました。

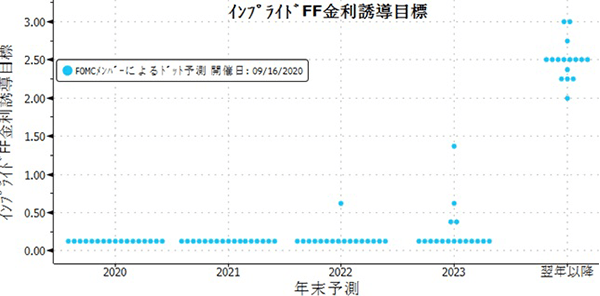

その結果、FOMCメンバーの大半は、図2に示したように、2023年末まで利上げはないと予想しています。

(出所:Bloomberg)

パウエル議長は、FOMC後の記者会見で、インフレ率が平均して2%を上回ったと判断するのは、「1ヵ月ではなく長期」と述べていますが、どの程度の期間なのか不明です。FOMCメンバー予想では短くとも3年3ヵ月は利上げしないことが示されていますが、4年あるいは5年かもしれません。

株価を支える金融緩和はまだまだ続く?

新型コロナウイルスの感染拡大への対応で、Fedは大幅利下げとともに大規模な資金供給を行いました。そのおかげもあり、3月に急落した米国株はハイテク株中心に大幅上昇しています。一部の人からは、米国株は上昇し過ぎているとの指摘もあります。

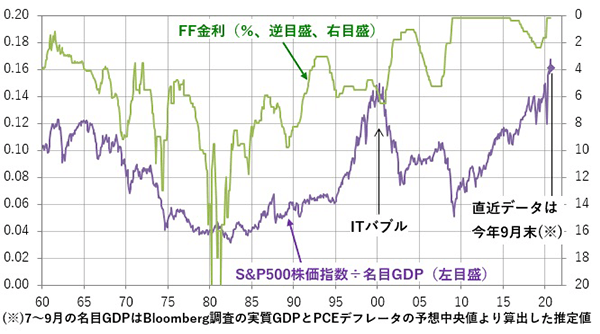

図3は、S&P500株価指数の名目GDPに対する比率とFF金利の推移を示したものです。FF金利は逆目盛にしているので、上に行くほど金利低下を意味します。

(出所:Bloombergのデータより作成)

S&P500株価指数の名目GDPに対する比率は、指数を金額で割っているため、数字そのものに意味はありません。過去60年間を通じて、経済規模に比して株価が高い水準にあるのか、低い水準にあるのか、時系列で見て相対的な位置を見極めるものです。そのように見ると、最近の株価は60年間で最も高い水準にあることがわかります。

しかし、図3でFF金利と株価指数のGDP比の動きを比較してみると、細かな動きは異なりますが、大雑把に動きを捉えると、金利上昇局面では株価GDP比は低下し、逆に金利低下局面(または超低金利局面)では株価GDP比は上昇しています。

名目GDPは企業収益の代替変数として利用しているので、株価指数とのバランスを見たとき、足もとでは2000年のITバブル崩壊よりも株高で、行き過ぎているように見えます。しかし、2000年よりも金利は低い水準にあり、金融緩和が株高を支える構図になっています。超金融緩和の下では、株価の下押しする局面があれば、資金運用ニーズから買い支えられるのではないでしょうか。

米国ではこの先3年以上、現行の超低金利が続くと見込まれ、バブル崩壊のような株価暴落の可能性は高くないようと思われますが、万が一に備え、Fedが利上げを迫られるような事態について、頭の体操をしておくべきでしょう。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。