第63回「日銀もFRBも中立金利を目指す」

2024年11月28日

「『時間的余裕』という表現を使わないと判断した」――。

10月31日の日銀金融政策決定会合後の記者会見で植田総裁はこのように発言しました。「時間的余裕」という表現は今年8月より使用していました。

日銀はデータ次第で利上げへ

今年8月上旬に株価が急落し、為替相場も円高に振れたことはご記憶に新しいでしょう。米国の雇用統計が弱かったことで、米景気後退懸念が台頭したことが背景にありました(詳しくは第60回「米国に景気後退サイン?」をご参照ください)。

金融市場が不安定化しているなか、8月7日に内田日銀副総裁は「金融資本市場が不安定な状況で利上げをすることはない」と発言して利上げを急がない姿勢を示し、「時間的余裕」という表現をしました。その後、「時間的余裕」という言葉は日銀の姿勢を判断する上で重要なキーワードとなっていました。

10月31日の金融政策決定会合で、植田総裁はこの表現を使用しないと述べましたが、「時間的余裕」が示す意味合いについても説明しました。つまり、「マーケットの荒い動きは日本経済を見る上で重要なリスクで、これを注意深く検討していく」という意味で「時間的余裕を持ってみていく」と表したそうです。さらに、「毎回の決定会合において、その時点で利用可能な各種のデータや情報から、経済・物価の現状評価や見通しをアップデートしながら、政策判断を行っていく」と発言し、利上げ判断はその時のデータ次第というスタンスが示されました。

日銀は中立的な水準への利上げを目指す

このように日銀は利上げ局面にあることを示しているわけですが、少し長い目で見て、日銀は政策金利をどこまで引き上げて行こうとしているのか、考察してみたいと思います。

2024年3月に日銀が「普通の金融政策」に回帰した際、景気に対して緩和的でも引き締め的でもない金利水準として「中立金利」に脚光が当たるようになりました。日銀は利上げをするけれども、「中立金利」よりは低い水準にあるため緩和的な環境は維持されるとの説明がされたためです。

利上げの最終水準として中立金利が何%なのか非常に気になりますが、植田総裁は「いろんな推計をしているが幅のある結果となっており、これくらいと示せるものが残念ながらない」との発言を繰り返しています。経済成長率と物価上昇率から適正な政策金利を導き出す「テイラー・ルール」という考え方もありますが、必ずしもこれまでの政策金利をぴったりと説明できるものではなく、取り扱いの難しい考え方です。

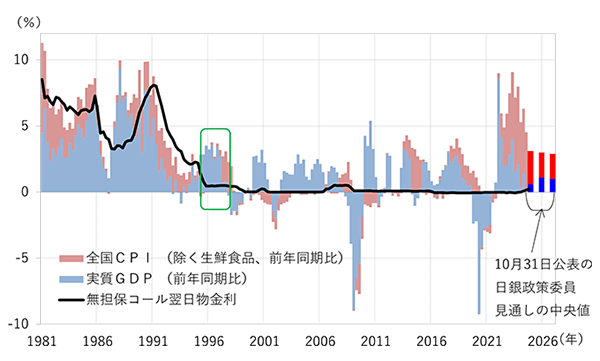

そこで、やや粗い考え方ですが、経済成長率と物価上昇率の単純合計から、政策金利の居所を探ってみたいと思います(テイラー・ルールはもう少し複雑な計算式です)。図1は日本の政策金利と経済成長率・物価上昇率の推移を示したものです。経済成長率と物価上昇率は積み上げ棒グラフで表示しています。また、10月31日公表の「展望レポート」で示された日銀政策委員の経済・物価見通しの中央値も示しています。

(出所:日銀・Bloombergのデータより作成)

日銀政策委員の見通しでは、経済成長率と物価上昇率の合計は2024年度+3.1%、2025年度+3.0%、2026年度2.9%となっています。さすがに3%前後へ向けていきなり利上げをしていくことは考えられませんが、1996年頃の状況と比較すると、当時の0.5%の政策金利よりも高い水準は考えられそうです。当時はデフレが深刻化していく直前の利下げ局面でしたので、2%の物価安定の目標が達成できそうな現状では、中立金利を0.5%よりも高い水準と捉えても的外れではないように思えます。

ちなみに、市場参加者のアンケート調査では、今後5年間で政策金利が最も高い水準となるのは1%程度と予想する回答が多く、日銀は緩やかなペースで1%へ向けて利上げするのではないかと見る向きが増えているようです。

FRBは中立的な水準への利下げを目指す

ところで、日銀とは逆に利下げ局面にあるFRBですが、11月7日のFOMC後の記者会見でパウエルFRB議長は「金利を徐々に中立的にするのが我々の基本シナリオだ」と発言しています。これば日銀の姿勢と同様ではありますが、政策金利を中立水準へ動かす方向が、日銀が「下から上へ」なのに対し、FRBは「上から下へ」と真逆です。

また、パウエル議長は「中立金利がどこにあるのか正確には分からないが現行水準より下にある公算が大きい」と述べています。中立金利の具体的水準を示さない点は、植田総裁と一致しています。

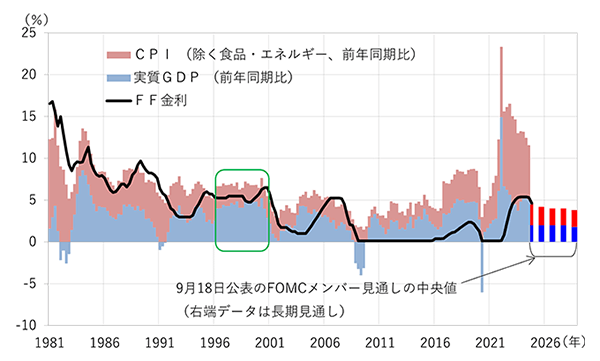

図1の日本と同様に、米国の政策金利と経済成長率・物価上昇率の推移を示したものが図2です。2025年以降の経済・物価の数字は9月18日に公表されたFOMCメンバーの見通しの中央値です。また、見通しの一番右端は長期見通しの数字です。

(出所:FRB・Bloombergのデータより作成)

2007年の住宅バブル崩壊以降、FF金利は経済・物価に比してかなり低く押さえられてきましたが、それ以前は経済成長率と物価上昇率の合計の前後で推移していることが見て取れます。特に1996~2000年の局面を見ると、安定的な経済・物価のもとでFF金利は経済成長率と物価上昇率の合計よりも0.8~1.8%ほど低い水準にありました。

FOMCメンバーの長期見通しによると経済成長率と物価上昇率の合計は3.8%で、この長期見通しが実現するならば、3%前後程度のFF金利が中立的と考えられるかもしれません。ちなみに、FF金利の長期見通しは2.9%になっています。

米国についても経済・物価の見通しが変われば政策金利の調整にも変化が生じます。折しも2025年1月に第2次トランプ政権が始まります。金融市場は政権の変化を織り込んで米株高・ドル高となっていますが、新政権の経済政策が実現されて実体経済に波及するまでの時間の経過も考慮し、FRBがどこまで利下げできるか、データをしっかりと見ていく必要があるでしょう。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。