第65回「『目指すべきはデフレ脱却』への違和感」

2025年1月30日

「デフレ脱却に向けて適切な金融政策が運営されていくことを期待している」――。

1月15日、加藤勝信財務相は日本記者クラブでこのように発言しました。

まだ「デフレ」が日本経済の最重要課題なのか?

冒頭の加藤財務相の発言の直前に、植田日銀総裁が「来週(1月24日)の決定会合で利上げを行うかどうか議論し判断したい」と述べており、これに対応して発言されたのかもしれません。さて、冒頭の発言の際、加藤財務相は「政府・日銀の間ではアコードを踏まえながら、日銀は日銀としてその役割を果たしてもらっている」とも言及しています。

「アコード」とは、政府・日銀の連携のことです。具体的には、2013年1月22日に政府(内閣府・財務省)と日銀が公表した「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について![]() 」という共同声明のことを指します。ちょうど12年前に発表された声明です。共同声明の冒頭には、「デフレからの早期脱却と物価安定の下での持続的な経済成長の実現に向け、以下のとおり、政府および日本銀行の政策連携を強化し、一体となって取り組む」とあり、日銀・政府それぞれが採るべきアクションの方針が記されています。

」という共同声明のことを指します。ちょうど12年前に発表された声明です。共同声明の冒頭には、「デフレからの早期脱却と物価安定の下での持続的な経済成長の実現に向け、以下のとおり、政府および日本銀行の政策連携を強化し、一体となって取り組む」とあり、日銀・政府それぞれが採るべきアクションの方針が記されています。

しかし、「デフレ」つまり「継続的に物価が下がり続ける状態」からの脱却ということに、現時点で違和感を抱くのは筆者だけでしょうか。多くの読者諸氏も不思議に思われているのではないでしょうか。足もとでは、食品価格、ガソリン価格、光熱費など、列挙に暇がないほど、筆者の周囲で物価が上昇しています。政府も物価高に対して経済政策を打ち出しており、未だに政府要人から「デフレ脱却を目指す」との発言がでることとの間の矛盾は否定できないと思います。

日本経済の推移を振り返る

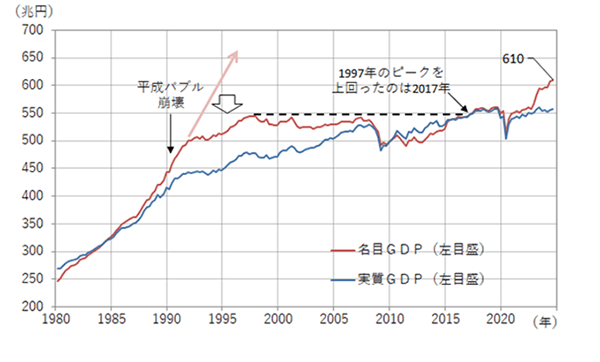

確かに12年前は消費者物価が前年割れでしたし、「失われた20年」と言われて名目GDPも横ばいでした。現在も、日本経済が素晴らしく強くて皆が豊かになっているなどという状況ではありません。とはいえ、名目GDPは2024年7~9月期に最高水準の610兆円へ増加しています。

GDP(国内総生産)は「ある国で一定期間に生み出された財・サービスの付加価値の総額」のことで、名目ベースというのは実際に取引される価格で集計された数字なので、物価が上昇すると上向きになります。図1に示したように、1990年の平成バブル崩壊後、1997年に名目GDPはピークをつけましたが、その水準を上回ったのは実に20年後の2017年でした。なお、物価変動の影響を除いたのが実質GDPですが、こちらはこの間に緩やかながらも上昇していました。

(季節調整・年率)

(出所:INDB-Accelのデータより作成)

図1からは、平成バブル崩壊後に名目GDPの軌道が上昇から横ばいへ方向転換したのがはっきりと見て取れます。GDPは財・サービスの付加価値の総額で、その一部は企業が生み出しているので、これが将来も安定ペースで伸びていくとの期待から株価は上昇していました。しかし、その軌道がガクッと下方修正されたので、株価が急落し長年の低迷につながりました。

しかし、2023年以降、名目GDPの上向き傾向は顕著です。横ばいの動き、つまり、デフレ傾向に再び戻ってしまう可能性は否定できませんが、12年前と同じ政策アクションを続けていってよいのでしょうか。

課題は変化している

12年前、「アベノミクス」が採用され、「3本の矢(大胆な金融緩和、機動的な財政出動、民間投資を喚起する成長戦略)」によって、確かに日本経済は変化しました。その後、2015年に「新3本の矢(希望を生み出す強い経済、夢を紡ぐ子育て支援、安心につながる社会保障)」が打ち出されましたが、「デフレ脱却宣言」が出されたわけではなく、「デフレ脱却」という目標自体は日本の経済政策の中心であり続けました。

しかし、「デフレ脱却すべき」との掛け声に違和感を覚えるということは、日本経済の課題を再度洗い直すべき時がきたということではないでしょうか。既に、日銀が「普通の金融政策」に戻っているように、今こそ12年前の「巳年」に出された共同声明を振り返る時だと思います。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。