第67回 「国際秩序の転換で欧州財政は拡大へ」

2025年3月27日

「アメリカは『外』の世界にひどくいやな形で傷つき、委縮し始めた」――。

これは、空想科学小説家の小松左京氏の短編小説の一節です。「アメリカの壁」という題名のこの短編は、米国が白い霧に覆われて海外と全ての接触を断絶するというSF小説で、初出は1977年でした。

米国と欧州の距離が遠のく

3月4日、欧州連合(EU)の行政機関にあたる欧州委員会は「欧州再軍備計画」を発表し、EU加盟国の防衛力強化のために8000億ユーロの資金確保を目指すことが表明されました。これは、3月3日に米国がウクライナへの軍事支援を一時停止したことに対応したものです。

EUはこれまでの米欧協調体制から、米国に依存せず欧州の防衛力を強化する方向へ舵をきりました。第2次トランプ政権が発足して以来、米国が北大西洋条約機構(NATO)を離脱する可能性さえ浮上するなど、米国と欧州との距離は拡大する一方です。

ところで、米国第一主義を掲げるトランプ大統領の第1次政権発足時に、冒頭の小説「アメリカの壁」は注目を集めました。筆者もその頃に電子版で当該小説を入手し読みましたが、背筋がぞっとしました。空想科学小説なので、フィクションが主筋になるのですが、1977年に書かれた文章が、現在の現実に重なっているのです。

例えば、「(今の大統領は)『幸福な新天地時代』のアメリカのノスタルジイに訴え、そこからの再出発を考えているみたいだった」や、「両側世界の『防衛』について、アメリカが全く責任を負わなくてもすむという事は(中略)すばらしいことじゃないか」というくだりは、現在の米政権からの発信だと言われたらそのまま信じてしまいそうです。

約半世紀も前の空想科学小説ですが、そのテーマになったような事象が現実に起こりつつあることを真剣に捉えておく必要があるでしょう。

財政規律緩和で国債利回り急上昇

さて、3月4日に欧州委員会が発表した「欧州再軍備計画」は、3月6日のEU特別首脳会議で大筋合意され、ウクライナへの軍事支援に関しては、ハンガリー以外の加盟国で確認されました。これにより、1500億ユーロの融資の枠組みや、EU加盟国の財政規律の緩和などで、防衛力が強化されます。

また、ドイツでも別途、財政規律を緩和する方針が、連立協議中の与野党から提出されています。3月4日に、キリスト教民主・社会同盟(CDU・CSU)と社会民主党(SPD)が、防衛力増強に向けて財政規律を緩和する憲法改正案を提出することで合意したと発表されました。この中には、インフラ整備のための5000億ユーロの特別基金の設立も含まれています。

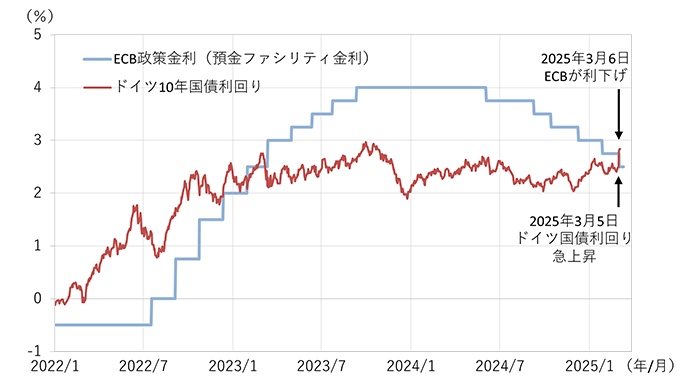

このような動きを受けて、金融市場では国債利回りが急上昇しました(図1参照)。3月5日のドイツ10年国債利回りは、前日より約0.3%ポイントの大幅上昇となりました。ドイツ以外の欧州の国債利回りも上昇しましたが、これまで厳格な財政規律を維持してきたドイツ国債利回りの大幅上昇は、市場参加者の注目を集めました。

(出所:Bloombergのデータより作成)

ちなみに、図1にもあるように、ECBが利下げ局面にあり、通常であれば国債利回りに低下圧力かかりやすい状況下で、政策金利とは逆行する形で国債利回りが上昇した点でも、国債利回りの上昇圧力がいかに大きいかが表れています。

国際秩序転換で政府債務に膨張圧力か

しかし、3月上旬のドイツ国債利回り上昇は、単に財政規律の緩和を懸念したものというより、防衛力増強のほかにインフラ整備も含まれていることで、経済刺激への期待が高まった側面もあります。実際、ドイツのDAX株価指数は3月5日に前日比+3.4%と大幅高になりました。

財政支出の増加の良い面は無視すべきではありませんが、マイナス面、つまり、財政赤字の拡大や政府債務の増加にも目配りしておくべきでしょう。

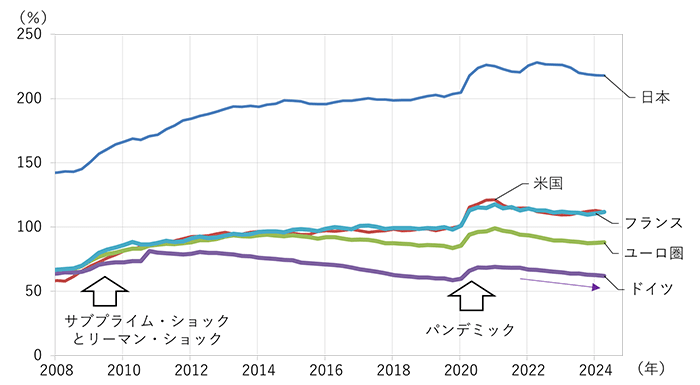

図2は、日米欧の政府部門の債務残高(対名目GDP比)の推移を示したものです。日本の政府債務残高がGDP比で大幅に高いことは周知のことですが、パンデミック時に増加した政府債務は名目GDPの伸びもあり、足元ではGDP比でやや縮小しています。同様の動きは米国やユーロ圏全体でも見られますが、ドイツの政府債務残高のGDP比はかなり抑制されていることが見て取れます。

(名目GDP比、BIS公表)

(出所:Datastreamのデータより作成)

図2のグラフの最新データは2024年6月末であるため、ドイツはまだ厳格な財政規律が守られている状況が示されています。これは、ユーロ圏全体やフランスの状況と比較するとよくわかります。

国際秩序が転換し、防衛力の米国への依存を低下する(=米国が他国の防衛から手を引く)時代へ突入したと捉えると、欧州再軍備計画のもとで政府債務残高が増加していく方向が見えてきます。これが過度に進んでいくと政府の信用問題から国債利回りが大幅上昇し、経済成長の足かせとなる可能性もゼロではありません。そして、同じことは日本においても言えるのではないでしょうか。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。