第68回 「トランプ関税ついに発動」

2025年4月24日

「確実なのは不確実であるということだけ」――。

最初にこのような発言をしたのは誰だったのでしょうか。経済学者のガルブレイスが「不確実性の時代」という著書を出版したのは1970年代でしたが、今ほど「不確実性が高い」と発言する人が多い局面はこれまでなかったように思います。

第2次トランプ政権の関税政策

今年1月20日にトランプ氏が米国の第47代大統領に就任して約3カ月が経過しました。米国株価指数のS&P500は就任直前の1月17日の5,996.66から4月8日には4,982.77と16.9%下落し、ドル円レートは同じく156.30円から146.27円と約10円の円高に動きました。この間、実に多くの大統領令が発出されましたが、なかでも関税の引き上げが株安・円高に最も影響しました。トランプ大統領のもとでは株高・ドル高を見込む向きが多かったようですが、今のところは真逆の動きです。

問題は米政権の関税政策が金融市場に大きく影響している点にあります。しかも、突如として関税率が引き上げられたり、関税適用が延期されたり、見通しが立たないことで金融市場に動揺を与えています。

図表1では、第2次トランプ政権における関税に関する出来事を時系列でまとめました。なお、これらは本稿執筆時点(4月10日午前)で判明しているものです。基本的には世界からの輸入すべてに関税をかける方向ですが、巨額の貿易赤字を抱える中国は特別な扱いになっていますし、アルミ・鉄鋼・自動車についても別枠で関税が設定されています。

| 2月1日 | トランプ大統領が、カナダ・メキシコに25%の関税を、中国に10%の追加関税を課す大統領令に署名 |

| 2月3日 | カナダ・メキシコへの関税を1カ月延期 |

| 2月4日 | 中国への10%の追加関税発動 |

| 2月9日 | すべての鉄鋼・アルミニウム輸入に25%の関税をかける方針を表明 |

| 2月27日 | 中国にさらに10%の追加関税(合計20%)を表明 |

| 3月4日 | カナダ・メキシコへの25%の関税と中国の20%追加関税を発動 |

| 3月5日 | カナダ・メキシコへの25%関税について、現地生産とみなす自動車への適用を1カ月免除を発表 |

| 3月12日 | すべての鉄鋼・アルミニウム輸入への25%関税を発動 |

| 3月17日 | トランプ大統領が相互関税と自動車関税について4月2日に実施と発言 |

| 3月27日 | トランプ大統領が米国製以外の自動車に25%の関税を課すと表明 |

| 4月2日 | トランプ大統領が相互関税について発表(原則10%で、60ヵ国・地域に上乗せ) |

| 4月3日 | 自動車輸入に25%関税を発動 |

| 4月8日 | 中国に相互関税の34%に50%を上乗せし84%(累計104%)にするとの大統領令に署名 |

| 4月9日 | 60ヵ国・地域への相互関税の上乗せ部分と、中国へ累計104%の追加関税を発動 ↓ (半日後) トランプ大統領が中国への関税を125%へ引き上げ、即時発効を表明(翌10日に、3月までの20%とあわせて145%になると説明) 相互関税の上乗せ部分の発動を90日間延期を表明 |

4月2日に相互関税を発表して以降、金融市場がかなり動揺していましたので、4月9日に相互関税発動して半日で一部を停止するなど、よく言えば柔軟性があるということでしょうが、悪く言えば思慮に欠けていると思ってしまいます。

トランプ政権の経済政策の先行き見通しが立てにくいことで、不確実性が増し、金融市場が動揺しやすくなっています。4月9日に相互関税の一部が先送りされたことで、株価が急反発しましたが、今後もトランプ政権からの情報発信次第で金融市場が急激に動くことが警戒されます。

不確実性が高くとも心構えができることはある

とはいえ、日々の不確実性に右往左往するよりも、関税を引き上げれば米国の製造業が復活すると信じているトランプ政権が経済に与える影響にあらかじめ検討をつけておくことが大事だと思います。

関税引き上げが経済に及ぼす影響としては、①米国の物価を押し上げる、②価格上昇で消費者の購買意欲を低下させる、③海外の米国への輸出が減少し日本も含めて世界景気が下振れする、④いずれは米国に製造業の工場が回帰する、などといったことが考えられます。しかし、これらには時間差があります。④などは数年単位の話なので、今考慮すべきは①~③でしょう。

4月9日に相互関税の上乗せ部分の発動を90日間停止しましたが、原則10%の部分は発動していますし、自動車・アルミ・鉄鋼への25%関税も発動済みです。これらの影響が徐々に顕在化してくると思われます。注目しておきたいのは、①米国のCPIなどのインフレ指標、②小売売上高などの個人消費データ、③日本の米国向け輸出総額の動向です。

金融市場はトランプ大統領など米政権の要人の発言に左右されて、大きく変動する可能性がありますが、今後1年程度について、米国の関税政策が日本を含む世界経済を大きく下押しするのか、小幅なものに留まるのか、経済指標のデータでトレンドを確認するのが肝心だと思います。

今後半年間の米国物価動向に注目

時間軸として気にしておきたいのは今後6カ月程度です。相互関税の一部先送りは90日間なので、約3カ月というのも大事な期間ですが、既に10%の相互関税が発動されているので、その影響が米国の物価に顕在化するのが6カ月程度ではないかと推測しています。

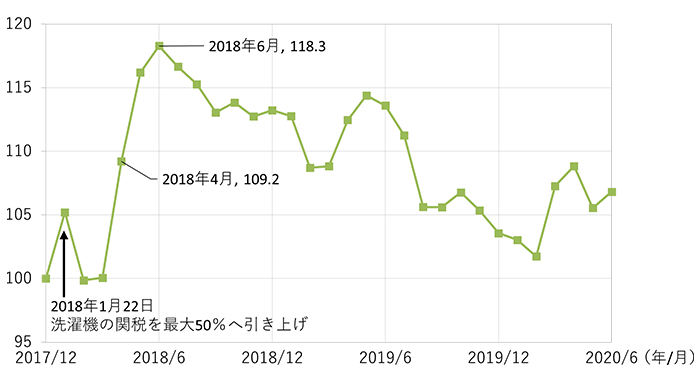

参考となる事例が2018年1月に輸入洗濯機に最大50%の関税がかけられた際の、洗濯機価格の推移です。図表2に、米国の消費者物価指数の内訳にある洗濯機の価格指数を示しました。

(出所:Bloombergのデータより作成)

洗濯機は完成品として輸入された耐久消費財であることを考慮する必要がありますが、関税引き上げ後の3~6カ月に、消費者が購入する際の価格が上昇しています。

アルミ・鉄鋼は原材料・部品といった川上の財で、完成品の最終消費に行きつくまでの時間がかかるので、価格上昇の波及にはもっと遅くなると見込めます。自動車も関税引き上げをすぐには価格転嫁しないと思われるため、価格上昇は洗濯機よりも遅いでしょう。

今後半年、米国の物価上昇率がどの程度押し上がるか、それを受けて消費意欲が冷え込まないか、しっかりと冷静に見極めていきましょう。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。