第71回 「関税の雲厚けれど、金融市場の波穏やかなり」

2025年7月31日

「日本製品にわずか25%の関税を課します」――。

7月7日、トランプ米大統領が自身のSNSで公開した、日本の石破首相宛ての書簡に盛り込まれた言葉です。4月2日に提示の相互関税24%を上回る数字が示されました。

相互関税上乗せ停止の期限到来

4月2日にトランプ大統領が相互関税として、「関税率は原則10%で、60ヵ国・地域には税率を上乗せ」と発表しました。これを受けて、金融市場は動揺し、米国株価指数のS&P500は就任直前の1月17日の5,996.66から4月8日には4,982.77と16.9%下落、また、ドル円レートは同じく156.30円から146.27円と約10円の円高に動きました。これを受けて、トランプ政権は4月9日に相互関税の一部の適用を先送りし、金融市場の安定を図りました。

これにより、トランプ大統領が強硬な関税政策を発表した後に金融市場が急変すると、方針を緩和・撤回する傾向にあるとして、トランプ関税の強化で株価が急落したところで株式を購入し、方針転換で反転上昇することで利益を得る、いわゆる、「TACO(Trump Always Chickens Out、トランプはいつも怖気づく)トレード」という言葉が広がりました。

さて、7月に入り、相互関税上乗せ停止の期限である7月9日が到来し、各国との通商交渉が進捗しないなかで、トランプ政権は再び相互関税10%に上乗せした税率を発表しています。日本や欧州連合(EU)は4月の提示よりも関税率が引き上げられるなど、強硬的な関税政策とも言えますが、適用が8月1日とされたことで、事実上の適用期限の延長と見られたのか、4月と異なり執筆時点(7月14日)では金融市場に動揺は見られていません。

日本については、25%の関税率が提示される前に、トランプ大統領が「30%や35%だ」と発言していたこともあってか、思ったより低かったと受け止められた可能性もあります。

米国が主要貿易相手国に提示した関税率

米国の関税政策は流動的で、この原稿が公表されるときには状況が変わっているかもしれませんが、現時点で判明している米国が各国に提示した関税率についてまとめたものが、次の図1です。米財務省が半年に1度公表している「為替報告」において、主要貿易相手国に挙げられている20ヵ国について、2024年の貿易取引額と、現在提示(あるいは合意)している関税率を表示しています。なお、7月に提示された関税率は8月1日に適用と表明されています。

| 輸出総額 (10億ドル) 2024年 |

輸入総額 (10億ドル) 2024年 |

貿易収支 (10億ドル) 2024年 |

現在提示の 関税率(%) |

関税率の補足説明 | |

|---|---|---|---|---|---|

| メキシコ | 334 | 506 | −172 | 30 | 7月12日提示 |

| カナダ | 349 | 413 | −64 | 35 | 7月10日提示 |

| 中国 | 144 | 439 | −295 | 30 | 5月14日の合意。上乗せ分24%について90日間停止 |

| 英国 | 80 | 68 | 12 | 10 | 5月8日の合意。別途商品別の規定あり |

| ドイツ(*) | 76 | 160 | −85 | 30 | 7月12日提示 |

| 日本 | 80 | 148 | −68 | 25(※) | 7月7日提示 (※日本時間7月23日に15%で合意) |

| 韓国 | 66 | 132 | −66 | 25 | 7月7日提示 |

| アイルランド(*) | 17 | 103 | −87 | 30 | 7月12日提示 |

| インド | 42 | 87 | −46 | 26 | 4月2日提示 |

| 台湾 | 42 | 116 | −74 | 32 | 4月2日提示 |

| スイス | 25 | 63 | −38 | 31 | 4月2日提示 |

| オランダ(*) | 90 | 34 | 56 | 30 | 7月12日提示 |

| フランス(*) | 44 | 60 | −16 | 30 | 7月12日提示 |

| ベトナム | 13 | 137 | −123 | 20 | 7月2日の合意。第三国からの積み替え品は40% |

| シンガポール | 46 | 43 | 3 | 10 | 4月2日提示 |

| イタリア(*) | 32 | 76 | −44 | 30 | 7月12日提示 |

| ブラジル | 50 | 42 | 7 | 50 | 7月9日提示 |

| オーストラリア | 35 | 17 | 18 | 10 | 4月2日提示 |

| タイ | 18 | 63 | −46 | 36 | 7月7日提示 |

| マレーシア | 28 | 53 | −25 | 25 | 7月7日提示 |

(*)欧州連合(EU)加盟国

(上表は執筆時点7月14日の状況をまとめたもの)

(出所:Bloombergのデータ・各種報道より作成)

メキシコやカナダは、米国の貿易赤字額が大きいほかに、輸出・輸入、双方向の取引額が大きいため、30%あるいは35%という関税率は、米国にとってもメキシコ・カナダにとっても経済活動に悪い影響を与えるのではないかと危惧します。

また、中国に対しては、米国の輸入額が一方的に大きいことで貿易赤字が膨らんでいます。今年2月以降、米国と中国はお互いに関税率の引き上げを繰り返し、米国の対中関税は145%、中国の対米関税は125%と、相互禁輸に等しい状況まで関税率がつり上がりましたが、5月14日にそれぞれ115%ずつ引き下げることで合意しました。ただし、米国は24%分の上乗せを90日間停止しており、交渉次第で現行の30%は引き上げられる可能性があります。

日本向け関税は4月の提示より1%ポイント引き上げられましたが、ブラジルは米国が貿易黒字となっている国にもかかわらず、10%から50%へ引き上げられました。図1の20ヵ国の中では最高税率です。ブラジルのルラ大統領への不満が強く影響しているようです。

対EU関税も4月2日の20%から30%へ引き上げられました。米国とEUとの交渉は合意間近とも見られていましたが、結局最終合意に至らなかったことへの焦りが税率引き上げにつながったのかもしれません。

米関税問題と8月アノマリーの結合に注意

トランプ政権が多少強硬な関税政策を採ったとしても、今では「TACOトレード」が先読みされたのか、株価急落や円高は起こらなくなっていますが、金融市場は波乱なく過ぎていくのか、トランプ関税の先行きは依然として雲が厚く、見通しにくいのではないでしょうか。

加えて、8月にはアノマリー(理屈では説明できないが割とよく観測される経験則)があることも頭の片隅に入れておくと良いかもしれません(2022年7月22日に公開した本コラム「第35回 ドル円相場の8月アノマリー」を参照)。

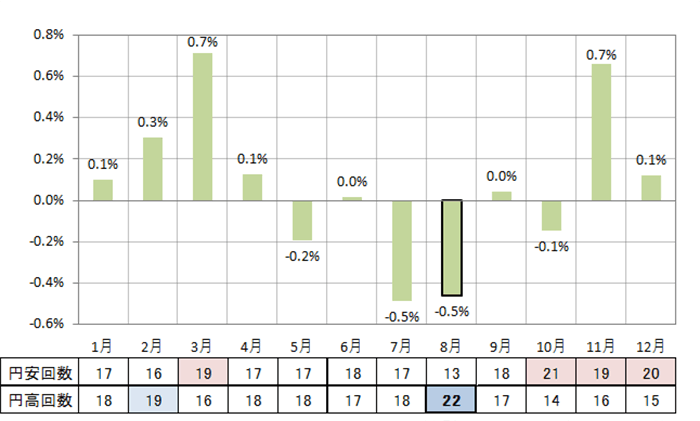

(出所:Bloombergのデータより作成)

図2は、1990~2024年の各月のドル円レートの変化率の単純平均と円安/円高に動いた回数をグラフと表にまとめたものです。単純平均では7月の方が8月よりもやや下落率が大きいですが、円安/円高の回数で見ると、8月の円高の動きが突出しています。

足もとの為替相場は円安傾向に動いていますが、8月に入って、米国の関税引き上げとアノマリーが結びつき、金融市場は「波高し」となる展開にも注意が必要でしょう。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。