第72回 「米国の雇用統計の問題点」

2025年8月28日

「労働統計局は月次雇用統計の発表を一時停止すべきだ」――。

8月4日、保守系のヘリテージ財団のエコノミストであるアントニ氏はこのように発言しました。8月1日に公表された米国雇用統計で過去の雇用者数が大幅下方修正されましたが、それを受けてトランプ大統領は労働統計局長を解任し、次期局長として指名したのがアントニ氏です。

米国雇用統計は数カ月の傾向をみるべし

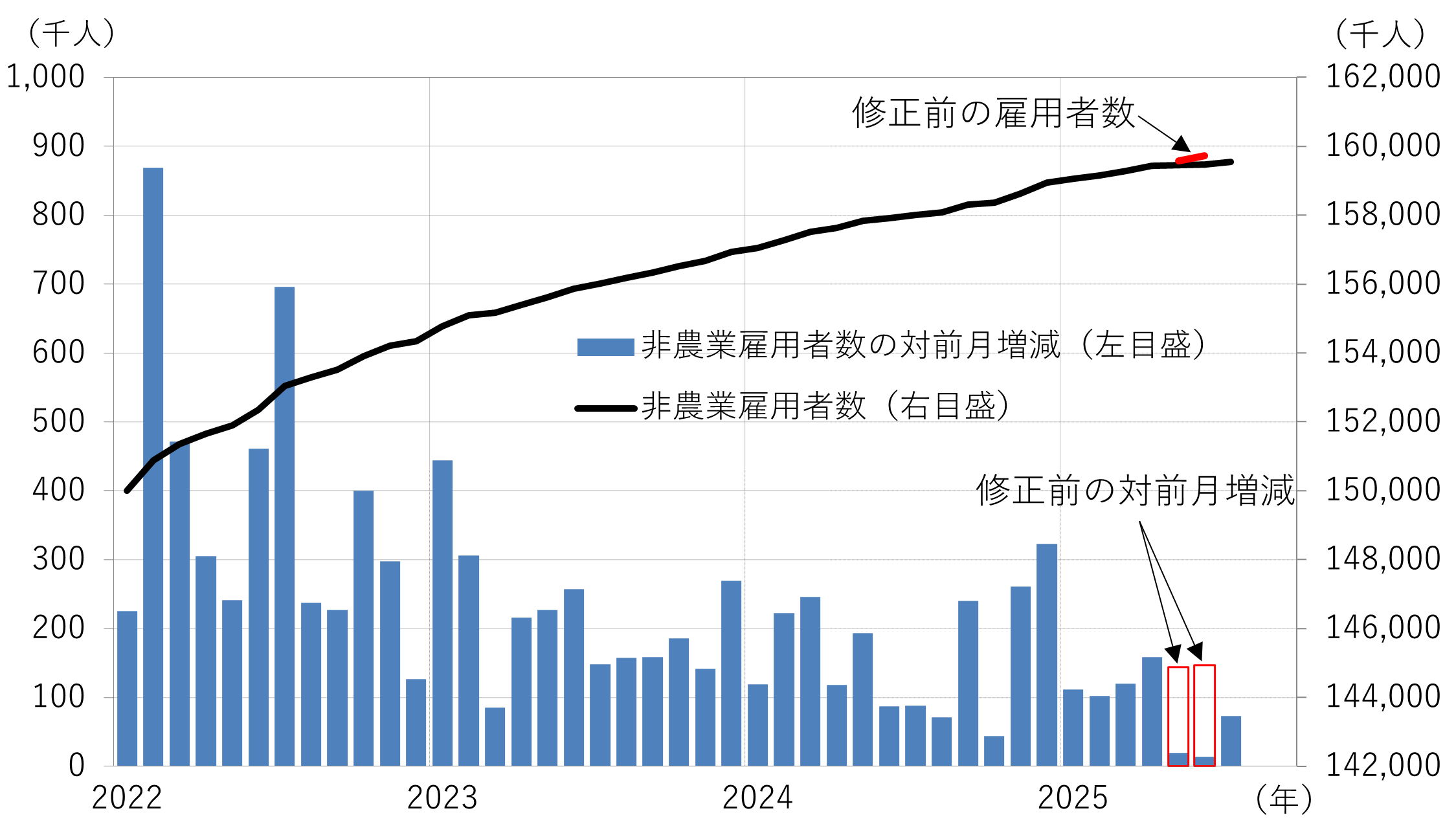

8月1日に公表された7月の米国雇用統計を振り返ってみましょう。最も注目されるのは非農業部門雇用者数の前月からの増減幅で、7月は+73千人で事前予想の+105千人を下回りました。しかしそれよりも注目されたのが、過去2ヵ月の修正です。5月の数字が+144千人から+19千人へ、6月が+147千人から+14千人へと大幅に下方修正されたのです。

5~6月合計で-258千人も下方修正されたわけですが、過去2ヵ月の修正幅としてはパンデミック時の2020年以来の大幅下方修正となりました。

図1は米国の非農業雇用者数の水準とその月次の増減幅を示したもので、7月統計による修正状況も併せて示しています。棒グラフで示した前月からの増減幅を見ると、7月の下方修正がそれなりに大きなものだったことが分かります。

(出所:Bloombergのデータより作成)

しかし、雇用者数の水準を示した折れ線グラフを見ると、傾きがやや緩やかになった程度で、雇用者数が減少したわけではないことが見て取れます。もちろん、グラフの左右の軸の目盛幅が大きく異なるので、雇用者数の水準と月次の増減幅の見え方が異なるのは当然です。

大事なのは、短期的な雇用増加幅の縮小が長期的な雇用停滞の予兆なのかどうかの見極めです。パンデミックが収まった2022年と比べると、雇用者数の増加幅は徐々に縮小する傾向にありますが、足もとで雇用が増えなくなったかどうかは、もう少し統計データの推移を確認しないと判断できません。

雇用者数の前月からの増減幅は足もとの状況を「拡大鏡」で見るようなもので、それがこの先も継続していくのかどうかは、もっと「大きな絵」を見ないと判断できないでしょう。したがって、今後数カ月の雇用統計がどうなるかが重要になります。

統計データは特性を理解して使う

ところで、冒頭の発言は次期労働統計局長に指名されているアントニ氏によるものですが、発言は指名前のもので、「月次の雇用統計の発表を停止し、速報性には劣るがより正確な四半期データのみを公表するべきだ」と述べました。

実際に労働統計局長に就任した場合にもこの意見を継続するかどうかは不明ですが、我々のように金融市場に身を置く立場としては、これまで利用してきた「道具」を取り上げられるようなものです。毎月最初の金曜日に発表される雇用統計は速報性が高いために市場参加者が最も注目する統計です。

雇用統計は他の多くの統計同様、サンプル調査に基づいて推計されるものであり、また、季節の傾向を統計処理した季節調整を施すなど、複雑な算出方法に基づいています。それゆえに「ブラックボックス」のように感じるのかもしれません。

もちろん、統計の正確性の向上は常に図られるべきですが、公表頻度が月次から四半期に低下すると、金融市場に混乱を招く可能性がありますし、連邦準備制度理事会(FRB)が金融政策を決定する際にも統計の遅れは判断の遅れにつながることが懸念されます。

大事なのは、統計データの特性を踏まえたうえで利用することです。図1の棒グラフの動き方から分かるように、雇用者数の月次増減幅は緩やかに推移するものではなく、時折大きく上振れたり下振れたりする傾向があります。また、毎年2月に公表される1月分のデータから統計改定が反映され、過去数年に遡って数値が修正されます。

このような特性を踏まえて市場参加者は雇用統計を利用してきました。今後も経済の状況をしっかりと捉えられるように、統計作成の透明性の確保が政府の責務と言えるでしょう。

米国の失業率が依然として低い背景は、、、

さて、米国の現在の雇用状況に話を戻しましょう。7月の雇用統計では雇用者数の伸びに急ブレーキがかかっている可能性が示されたわけですが、雇用統計の中身をもっと細かく見ていくと、気になる点が出てきます。

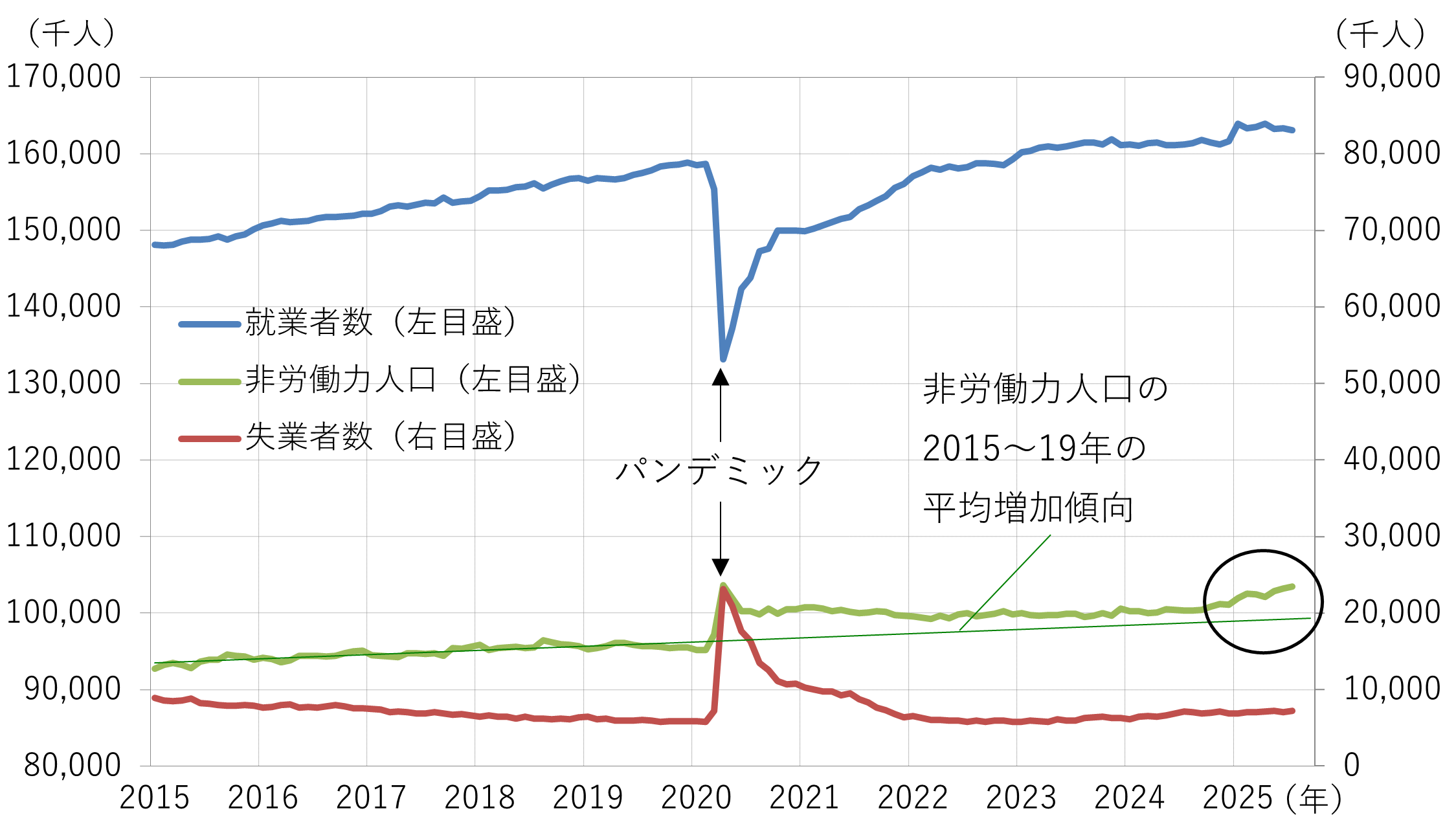

その一つに、失業率がさほど上昇していない点があります。今年1~7月の失業率は4.0~4.2%の狭い範囲で揉み合って推移しています。パンデミック後に失業率が最も低かったのは2023年4月の3.4%で、それよりは高くなっていますが、4%台前半の失業率は歴史的に見ても低水準ですし、足もとで急上昇しているわけでもありません。

失業率は、「失業者数÷(就業者数+失業者数)」で算出されます。つまり、職に就いている人(就業者)と職を求めている人(失業者)の合計が分母とされます。この分母は「労働力人口」とも言われます。

しかし、成人のすべてが労働力人口となるわけではありません。高齢者で仕事から引退している人などのように、職に就いていないが職を求めてもいない人は「非労働力人口」となります。

図2は、この10年程度の就業者数・失業者数・非労働力人口の推移を示したものです。就業者数・非労働力人口と比較して、失業者数の水準が大幅に低いため、失業者数のみ右軸となっていることに注意してください。なお、目盛の幅は左右ともに10,000千人単位にしてありますので、変化幅は3つのグラフをそのまま比較することが可能です。

(出所:Bloombergのデータより作成)

注目すべきは非労働力人口の動きです。パンデミック時はいずれのデータも極端な動きになっていますが、非労働力人口はパンデミックが収まった後も高いままで、労働市場に戻らないままの人がかなりいたことが分かります。さらに、昨年の終わり頃から増加傾向が見られるようになりました。高齢化が進めば非労働力人口は増加トレンドになるため、これが異常とまでは言えませんが、パンデミック前の2015~19年の平均的な増加ペースを上回って非労働力人口が増加しているのです。

さきほどの失業率の計算式を思い出してみましょう。「失業率=失業者数÷(就業者数+失業者数)」ですが、今年に入って、就業者数も失業者数もほぼ横ばいであまり変化していないので、失業率も横ばい傾向になっています。

増加している非労働力人口、つまり、失業者でも就業者でもない人が、「もうこれ以上は働く必要はない」として引退しているのであれば、人口動態の自然の流れですか、本当は就職したいのに「求職活動ができない」のであれば「隠れ失業者」です。トランプ政権の不法移民の強制送還を警戒して、「隠れ失業者」が増えているとしたら、失業率が低いことに安心はできません。雇用統計の問題は、過去2ヵ月分の雇用者数が修正されることではなく、移民政策で統計が歪みつつあることかもしれません。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。