第73回 「粘着性のある物価上昇」

2025年9月25日

「東京都区部の家賃が31年ぶりの上昇率に」――。

8月29日に総務省統計局より公表された「消費者物価指数(CPI)・東京都区部・2025年8月分(中旬速報値)」において、民営家賃が前年同月比+1.7%となり、家賃上昇が家計を圧迫しているとの報道が多く見られるようになりました。

緩やかだが上昇傾向が続く東京都区部の家賃

最近では、マンションのオーナーが家賃をいきなり1.5倍や2倍などと急激に引き上げる要請をしてきた、というようなニュースをよく目にします。これは極端な例ではありますが、東京の都心部を中心に不動産価格が上昇したことなどを受けて、家賃に上昇圧力がかかっているのは、冒頭にあるように家賃上昇率がバブル崩壊以来31年ぶりの高さになったことでも明らかでしょう。

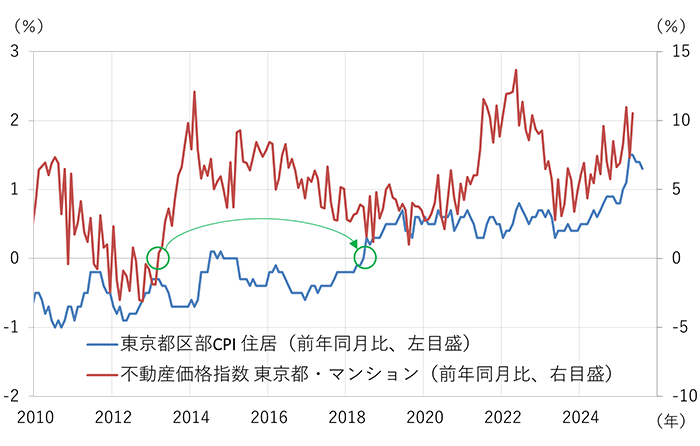

図1は、東京都区部CPIを構成する住宅指数と、国土交通省が公表している「不動産価格指数・東京都・マンション」の上昇率の推移を比較したものです。

東京都のマンション価格の上昇率は、2013年以降、前年比でプラスが継続しており、2013年や2021~22年のように日銀が大幅な金融緩和を実施した際には10%以上の伸び率を示しました。足元は、日銀が金融緩和を徐々に縮小している局面にありますが、東京のマンション価格の上昇率は加速し、またもや+10%を超えています。その要因は、資材の高騰や人手不足による建設コストの上昇、円安による割安感で海外からの不動産購入が積極化していることなどが指摘されています。

一方、家賃は前年比で持続的な上昇に浮上したのが2018年で、不動産価格指数よりも5年ほど遅れています。また、上昇率についても+1.0%を超えたのが2025年に入ってからであり、不動産価格と比較すると、かなり緩慢な動きにとどまっています。

物価上昇の粘着性

物価上昇というと、やはり米を代表とする食料品価格の上昇が身近ですが、金融マーケット、なかでも金利に影響する点では、物価上昇の「粘着性」が問題になります。

例えば、米の価格は2024年に上昇し始め、備蓄米放出などで一旦抑制されたものの、足元では新米に高値が付けられるなど、価格上昇が警戒されますが、前年比+100%のような価格上昇が今後も長期間継続するかというと、「水準効果」により上昇率は減速する可能性が高いでしょう。価格水準が下落するのは難しいかもしれませんが、前年比上昇率の起点となる価格が高まることで変化率自体が小さく押さえられやすくなります。

しかし、家賃の動きはかなり緩慢です。不動産価格が上がったからといって、すぐに家賃の値上げを行うことはできません。入居者が入れ替わって新しい契約を結ぶタイミングを待つなど、不動産価格の変動からはかなり遅れます。これが「粘着性」につながるわけです。

現状では、東京都区部などの都市圏を中心にマンション価格が上昇傾向にあり、それに遅れて家賃が上昇し始めたのですが、仮にマンション価格が頭打ちになったとしても、家賃の値上げは数年の遅れがあるため、上昇率は小幅でも粘着的に上昇傾向が続く可能性が考えられます。

ちなみに、2020年基準の消費者物価指数において、持家の帰属家賃(自宅保有者でも自分自身に家賃を支払っているとみなしたもの)や設備修繕・維持も含む「住居」のウェイトは、全国で21.49%、東京都区部で27.60%とされています。同じく「食料」のウェイトが全国で26.26%、東京都区部で25.29%となっており、「住居」と「食料」でほぼ半分を占めています。人間の生活に不可欠な「衣食住」のうち「食住」が物価に与える影響がいかに大きいかがわかります。

相応に大きいウェイトの「住居」の価格上昇率が粘着性を持ってプラス傾向を続けると、かつてのデフレ時代のような低い物価上昇率には戻りにくくなるでしょう。そうなると、金利にも物価上昇率に応じた水準が求められることになります。

物価上昇率の底上げで金利にも上昇圧力

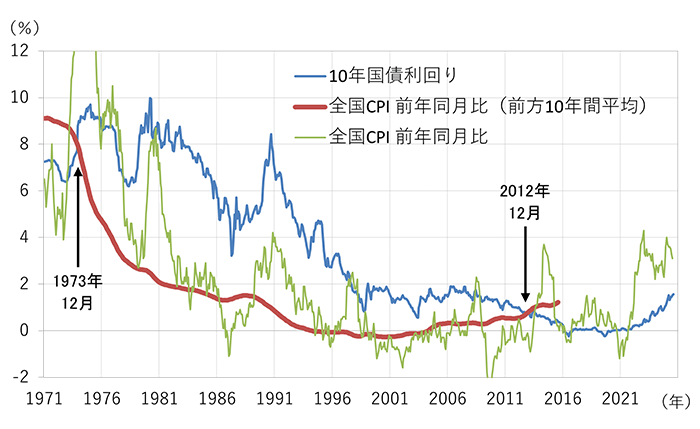

図2は長期金利と消費者物価上昇率の推移を比較したもので、2023年10月に公開した第50回「金利が復活し始めた日本」でも取り上げた図のデータを更新したものです。

赤い折れ線グラフのCPI上昇率・前方10年間平均は、各時点における以後10年間のCPIの年平均上昇率を示しています。ただし、その時点ではその後の物価上昇率はわかりません。

1973年12月以降、10年国債で運用することで物価上昇率を上回ることできたわけですが、2012年12月に反転し、10年間平均のCPI上昇率が判明している2015年7月まで、長期金利が物価に割り負ける状況が続いています。2013年以降の日銀の異次元緩和で2021年頃まで長期金利は0%近傍で推移しているため、物価上昇率が日銀の目標通り2%程度で継続すると、割り負けの状況はまだまだ続きます。

2025年9月12日現在、10年国債利回りは1.59%で、7月の全国CPI前年比上昇率+3.1%を大幅に下回っています。しかし、債券市場参加者は長期金利が物価に割り負ける状況をいつまで許すのでしょうか。粘着性のある物価上昇が住居以外にも伝播していかないか、しっかりと見ておく必要があります。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。