第74回 「金価格高騰から見えるもの」

2025年10月30日

「金の小売価格が1グラム2万円越えに」――。

9月29日に各種報道で騒がれましたが、田中貴金属工業株式会社が公表している金の店頭小売価格が初めて1グラム2万円を超えました。近年、世界的にも金価格が上昇傾向にありますが、日本では円安が金価格をさらに押し上げています。

金(ゴールド)は特別な国際商品

貴金属である金(ゴールド)は、国際商品市場にて活発に取引されています。現物(スポット)市場の主力はロンドン市場で、毎日2回、午前と午後に行われる「値決め(フィキシング)」が金の現物価格の指標とされます。また、先物市場はニューヨークが主力となっています。

国際商品として活発に取引される金ですが、他の貴金属とは異なり、特別な位置づけにあります。例えば、第2次世界大戦後のブレトン・ウッズ体制のもとで、IMF加盟国の為替平価の共通尺度として採用された(1971年のニクソン・ショックまで)こともあります。

経済学では、お金(貨幣・通貨)は、①価値の尺度、②価値の保存、③交換の手段、という3つの機能を持っているとされます。金(ゴールド)は化学的に安定した物質で腐食しないため、古来よりコインが金を素材に造られてきたことからも、その特別な位置づけがわかります。

金価格の推移

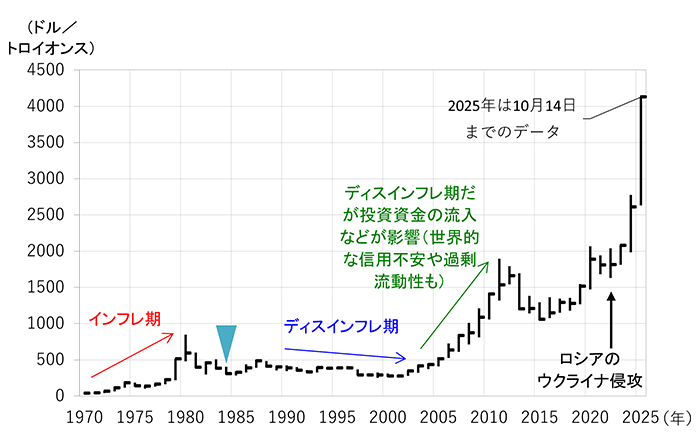

では、ここで金価格の推移を振り返ってみましょう。図1は、ロンドンの金現物(スポット)市場の価格を、1970年以降について年次データで示したものです。年間の高値・安値を縦線で、年末時点の価格を短い横棒で表示しています。2025年の直近データは10月14日で、最高値を更新している状況にあります。

(午後値決め、年末データと年間レンジ)

(出所:Bloombergのデータより作成)

1970~80年の間は原油価格が高騰するなどインフレ局面にあり、金はインフレに耐性があるとされていることから、金価格も上昇していました。その後、インフレが落ち着き始めると、金価格は長い低迷期に入りました。ちなみに、1984年(図1の三角マーカー)、筆者は高校生でしたが、伯父が「金が安くなったからお買い得だよ」と勧めたので、お年玉などで貯めてきた貯金でクルーガーランド金貨を購入しました。図1を見てお分かりの通り、約20年間、利息を生まない金を評価損のまま保有し続ける結果となりました。

様相が変わったのは2003年頃です。ディスインフレ期では金の魅力が低下するのですが、投資の運用対象として金市場に資金が流入し始めました。2008年にはリーマン・ショックで世界的な信用不安が広がり、また、各国の中央銀行が金融緩和を行ったことで過剰流動性が生じたことなどを背景に、金価格は上昇傾向をたどりました。

2020年のパンデミック後には、グローバル化の副作用が強く意識されるなか、2022年のロシアによるウクライナ侵攻もあり、世界的なインフレを伴いながら、金価格は一段と上昇しました。2025年に入ると、上昇ペースはさらに加速しています。

国際準備として金保有が増加

今年の金価格の急騰には、米国で第2次トランプ政権が発足したことが大きく影響したと思われます。トランプ大統領は就任直後から関税引き上げを宣言し、そうかと思うと直前で引き上げ時期を先送りするなど、政策の不確実性が高まりました。また、FRBに利下げをするよう圧力をかけ、中央銀行の独立性を脅かすような発言を繰り返しました。

先行き経済の不確実性が高まる中で、安全を求めて逃げ込む先として、政府が信用の裏打ちをする米ドルや日本円ではなく、それ自体がお金としての価値をもつ「金(ゴールド)」が選ばれているのではないでしょうか。

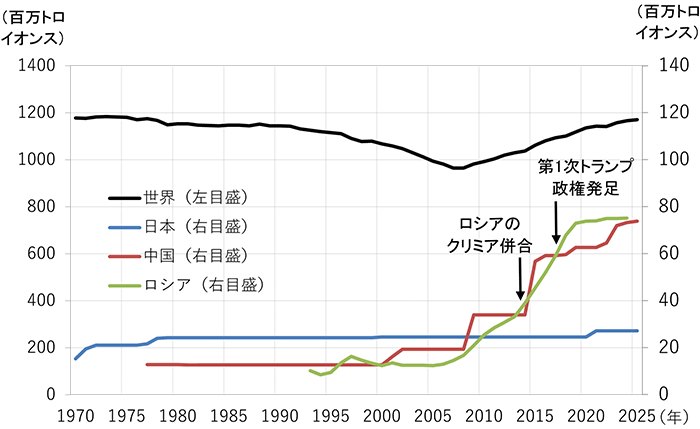

図2は各国が保有している国際準備資産のうちの金の量の推移を示したものです。国際準備資産は、万が一、他国への外貨建て債務の返済が困難になった場合に使用される資産で、外貨準備に近い意味合いです。金(ゴールド)も国際準備に含まれます。

(年末データ、IMF「International Financial Statistics」)

(注:最新データは、世界が2025年8月末、日本が2025年9月末、中国は2025年6月、ロシアは2024年6月末)

(出所:Datastreamのデータより作成)

世界合計の国際準備における金保有量は、2008年まで減少傾向にありました。このデータは金価格の影響を受けない「量」で表示していますので、世界各国は国際準備を金から、外貨資産(預金や証券)へシフトしていたものと推測されます。実際、1999年に金価格の維持を企図して、主な先進国間で中央銀行による金売却を制限する「ワシントン協定」が結ばれました(2019年に終了)。

2008年を底に、世界の準備資産の金保有量は増加傾向にありますが、国別で顕著なのが中国とロシアです。中国は国際準備資産全体が増加しているので、金も増加しているという側面がありますが、ロシアは2014年のクリミア併合のかなり前から金保有量を増加させています。一方でロシアは米国国債の保有を急減しており、グローバル化の逆回転を予兆していたかのようです。

中国の国際準備における米国債保有残高は公表されていませんが、米国財務省の統計によると、民間も含めた中国全体の保有残高は2013年11月の最大値から2025年7月には44%も縮小しています。

金価格の高騰の背景には、インフレへの警戒もあると思いますが、国際秩序の混乱でドルへの不信、ひいては、東西冷戦の復活のような経済の分断への懸念があるように思えます。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。