第9回 文月(ふみづき)とはいうけれど。。。

2022年7月15日

固定資産税納付のお便り

7月は、陰暦では「文月(ふみづき)」と呼ばれていましたが、その由来は諸説あるようです。なかでも「文被月(ふみひろげづき)」が略されて「文月」に転じたという説が有力だそうです。文被げ(ふみひろげ)とは書道の上達を祈って、短冊に歌や願い事を書く、七夕の行事にちなんだ呼び方らしいのですが、マイホームをお持ちの方々の中には、最近、手元に届いた文を広げてみると、お住まいのエリアの自治体からの「令和4年度 固定資産税・都市計画税の納税通知書」で、「また、この季節か」と思われた方もいらっしゃったのではないかと思います。

納税通知書の通知時期や納付期限は自治体によって異なりますので注意が必要ですが、通知された固定資産税額を見るにつけ、「マイホーム」を購入したときの取得価額や住宅ローンの残債などを連想された方も多いと思われます。

三井住友トラスト・資産のミライ研究所(以下、ミライ研)では、20歳~60歳代の1万人を対象とした独自アンケート調査を毎年実施していますが、本年も1月に実施しました。調査の結果をレポートにまとめ、HPにて公表させていただいておりますが、そのテーマが、まさに「令和の"住まい"と"住宅ローン事情"」です。ポイントをご覧いただきます。

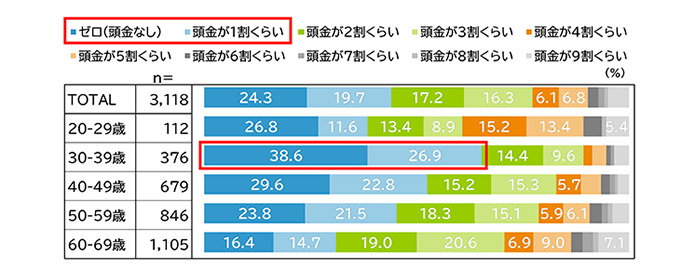

ローンを組んで住まいを購入した方3,118人に対して、ローン設定時の頭金(対物件価格比率)について尋ねていますが【図表1】、全体では「頭金はゼロ」が24.3%、「頭金は1割」が19.7%、となっており、44%の世帯では「頭金ゼロ もしくは 1割程度」で自宅を購入、という結果となりました。特に、30歳代の「頭金ゼロ」「頭金1割」の比率は、合せて65.5%となっており、2/3を占めていました。

この背景としては、「物件価格は高止まりしていて、待っていても安くなりそうにない」「借入金利が上昇する前にローンで自宅を購入しておきたい」「住宅ロ―ン減税のメリットを利用したい」「頭金を貯めていると、いざローンを組んだ際の返済完了時が高齢になってしまう」など、各世帯での切実なニーズの表れと考えられます。

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2022年)より作成

*表内年代は、アンケート回答時の年齢。n=持ち家購入者(相続・譲渡などでの取得者は除く)

*選択肢「わからない・覚えていない」を除く

*5%未満は省略

20歳代の住宅ローンは2割がペアローンを活用?

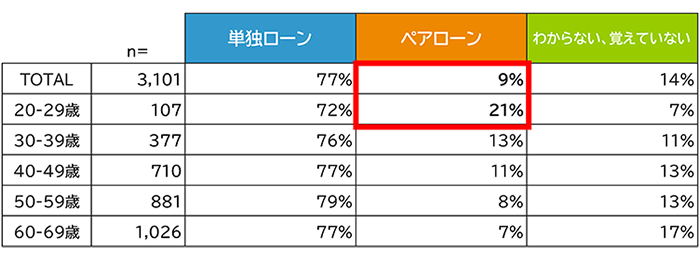

今回のアンケートでは、住宅ローン利用者における「単独ローン利用」と「ペアローン(*)利用」の現状も調査しました(*ペアローン:一つの物件に対して、一定の収入がある複数の人がそれぞれに住宅ローンを契約し、互いに連帯保証人になる借入れ方法)。

住宅ローンを利用して自宅を購入した人(3,101人)のうち、全年代では、単独ローンが77%(n=2,393人)、ペアローンは9%(n=286人)となっており、現状は「単独ローンが多数派」となっています。

ただ、年代別に利用率をみてみると【図表2】、20歳代では、単独ローンの比率が7割と多数派であるが、ペアローン利用も2割を占めており、全年代のペアローン利用比率に対して2倍以上となっていることが判りました。

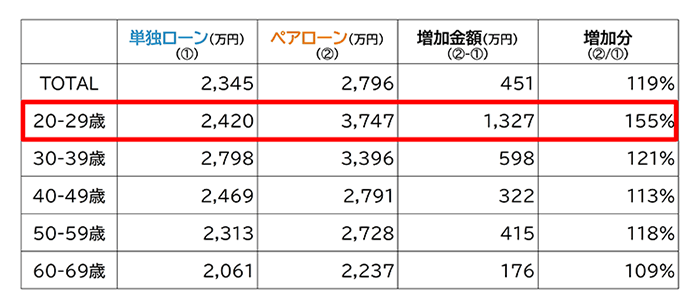

また、当初借入額では、単独ローンよりもペアローンのほうが高額となっており、特に20歳代では差分が大きく、ペアローンの借入額は、単独ローン比で150%の水準となっていることも確認できました【図表3】。

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2022年)より作成

*表内年代は、アンケート回答時の年齢

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2022年)より作成

*中央値は、50%部分が含まれる選択肢から概算値を算出。なお、回答は各選択しないで均等に分布していることを前提としたもの。

*表内年代は、アンケート回答時の年齢

令和時代は「ローンリテラシー」も大事

若い世代を中心に利用が増えてきているペアローンですが、

- 借入額が大きくできることで物件の選択肢が広がる

- 住宅ローン控除の要件を満たした場合、それぞれの住宅ローンにおいて住宅ローン控除が適用できる

- 契約が別々となることから、金利タイプ(固定・変動など)、返済方法(元利均等・元本均等など)、返済期間などを個別に選択できる

などが期待できる一方で、

- 事務手数料などの費用負担の増加(それぞれにローンを設定することから、事務取扱手数料、印紙税、保証料、抵当権設定費用などがそれぞれの契約ごとに発生)

- 返済の持続性

- ペアを解消(離婚など)した場合の対応の想定

といった留意点も確認しておくことが望まれます。

住宅ローンの利用にあたっては、借入形態を含め「選択肢」が増えてきていますが、将来における環境変化などに対して「対応策」が発動できるよう、メディア記事などで関心を持っておくとともに、「ローンリテラシー」を高めておくことが重要と考えられます。

☆本調査結果をまとめたレポート全編はミライ研HP![]() で公開中!☆

で公開中!☆

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

丸岡 知夫(まるおか ともお)

三井住友トラスト・資産のミライ研究所 所長

1966年 丙午年生まれ。1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。ウェルビーイング学会会員 ファイナンシャル・ウェルビーイング分科会員。

『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)等の著書、論考多数。