第12回 「資産の形成と活用」は、「山登りと山下り」

~下山(取り崩し)こそ計画的に~

2022年10月13日

秋も深まり、山の幸が実る季節になりました。山を登れば清涼な気温の中、さまざまな秋の実りを体験できるでしょう。

一方、皆さんの資産形成への登頂状況はいかがでしょうか。最近は岸田内閣の資産所得倍増計画により、NISAなどの「資産形成」に関する話題がホットです。「安心な老後に向けてどう資産形成するか」というテーマは関心が高いと思われますが、一方で、その資産を“老後にどう取り崩す”か、という議論にはあまり馴染みがないかもしれません。今回は、その“資産の取り崩し”について、「年金制度」や「インフレ」の観点を交えてお伝えしたいと思います。

「取り崩し」のことって考える必要があるの?

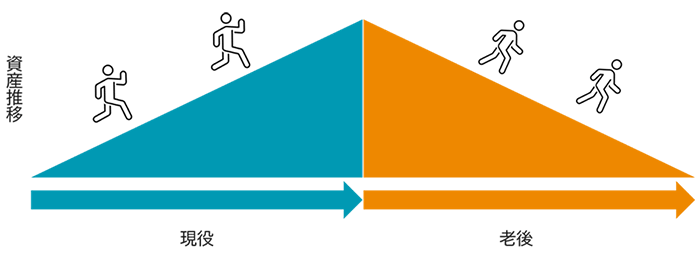

老後の資産形成をするにあたっては、資産の山を築く際に、同時にその取り崩し方にも目を向けておく必要があります。"できる限り・やみくもに資産を積み上げる"という目標設定はあまり得策ではありません。山登りも、行き(登り)のみを考えて計画を立てる人はいないはずですので、お金についても、どうすれば必要な期間、必要な金額を安全に取り崩せるかも含めて考えてみることが大切と思われます。

「取り崩し」の際に押さえておきたいことは?

まず、抑えておく必要がある前提として、資産を取り崩す時期を考える際には、"いつを到達点と考えるか"が非常に難しくなります。平均寿命、平均余命などの年齢を一定のゴールと考えて資産を準備する方法もありますが、そうはいってもご自身の寿命を確実に把握できる方はまずいないはずです。そのため、長生きを「リスク」ととらえ、備える必要があります。

これを踏まえたうえで、「取り崩し」に際し押さえておきたいポイントを見ていきましょう。

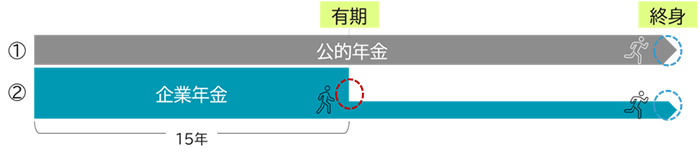

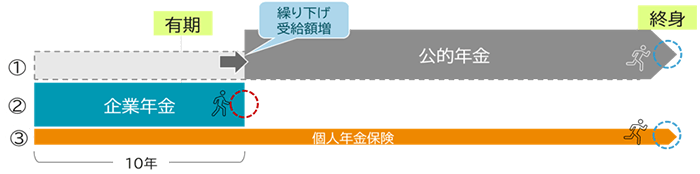

押さえておきたいポイント①:将来、年金がどの程度受給できるかの確認

事業所得や不動産所得がある方はまた別ですが、老後の収入の柱は"年金"です。この年金もいろいろな種類がありますので、それぞれの機能を踏まえつつ、長生き「リスク」への対策を考えましょう。

①公的年金は、基本的に"終身"で受け取ることができますので、長生き「リスク」への備えとして大変有効です。しかしながら、公的年金だけでは、ゆとりある生活を賄える水準とはいかないケースも多いようです。そういう場合には、別の収入を作っておくことや、公的年金の受け取りを繰り下げるなどして受給額を増やすことも、有力な選択肢といえます。よく、公的年金の繰り上げ・繰り下げについて、平均寿命・平均余命を計算前提として「損得勘定」で語られることがありますが、基本的には、公的年金の位置づけは"長生き「リスク」への備え"という保険の機能としてとらえる方がよいようにも思えます。

②私的年金のうち企業年金(確定給付年金)は、お勤め先の企業の制度によります。有期型の年金であれば、一定期間にわたり受給できますが、これを以って長生きリスクへの備えとはできませんので、受給した年金などをしっかり老後生活の取り崩しをする中で有効活用することが求められます。一方、企業年金に終身年金の制度があれば、こちらも長生きリスクへの備えとなります。

③また個人年金、例えば個人で年金保険などに加入しているものも、年金で受け取ることで老後収入の支えになります。また、終身にわたり年金を受け取れる契約をしている場合は、こちらも長生き「リスク」への備えとなります。確定拠出年金(企業型DC/個人型DC(iDeCo))で終身の年金保険を選択できることもあります。

【図表2】

押さえておきたいポイント②:そのうえで上乗せとしてどの程度必要かを検討

ポイント①でお伝えした収入でも賄うことができない支出や、イベント出費などにも備えるため、積み上げた資産をどう取り崩す計画にするか考える必要があります。ここで考慮しなくてはならない点として、「インフレ(物価上昇)」への備えにも留意が必要となります。インフレは、言い換えると「お金の価値が目減りすること」ですので、インフレが進むと資産価値の目減りピッチが早まることになります。そのためインフレに負けないよう、可能であれば、積み上げた資産を活用(運用など)することで、目減りから"守る"ことが求められます。

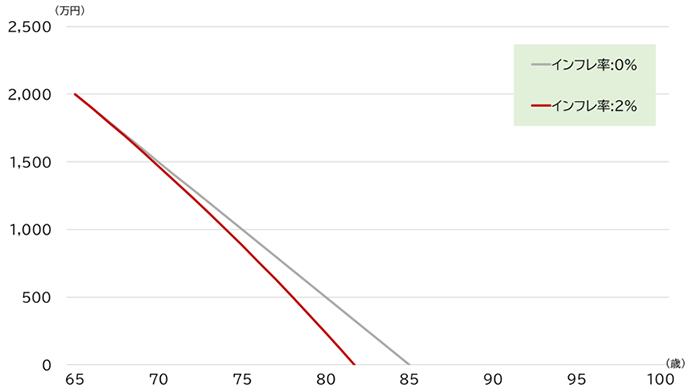

インフレの影響を、例を挙げて考えてみましょう。現在65歳で老後資金として2,000万円をお持ちの方が、「公的年金に毎年プラス100万円使う」プラニングをする前提とし、老後資金の寿命(資産寿命:取り崩していくと何歳でゼロになるか)をシミュレーションしたものが下記です。

- 灰色線は、インフレがない環境(インフレ率:年0%)

- 赤色線は、緩やかにインフレをしている環境(インフレ率:年2%)

インフレの影響を加味すると、毎年の取り崩し額をインフレ分だけ大きくしていくことが必要になるため、赤線のように資産が早く枯渇してしまうことが分かります。基本的に給与収入などの見込みが乏しい老後の資金計画においては、特にインフレによる(実質的な)資産価値の目減りへの対策を考えておくことが重要といえます。

いずれにしても、人それぞれ生活様式も異なります。老後の就業状況や加入している年金・退職金の制度ならびに水準、それに伴う税制の要素も大事な考慮ポイントです。世間の平均像や通説などには流されず、ご自身にあった"長生き「リスク」への備え"を考えてみるのが良いでしょう。

これらの下山計画(取り崩し)を踏まえたうえで、必要な資産形成の山登りを実践していきましょう。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!