第24回 「住宅ローン繰上返済」と「資産形成」、どちらが優先?

2023年10月19日

10月といえば神無月。「神無月」といわれる所以には諸説ありますが、一説には全国の八百万の神々が島根県・出雲大社に集まって、各地の神様が留守になるためともいわれています。この集まりでは、来年の収穫や人との縁など人にははかり知ることのできない「神事」が話し合われているといわれています。

さて、前回のコラムでは、住宅ローンの返済比率に着目し、その比率によって「返済の負担感」や「資産形成との両立具合」がどのようになっているかについてお伝えしました。今回は、住宅ローンの返済と資産形成との両立についてもう少し深掘りしてお伝えしたいと思います。

住宅ローンを返済する?資産形成に取り組む?

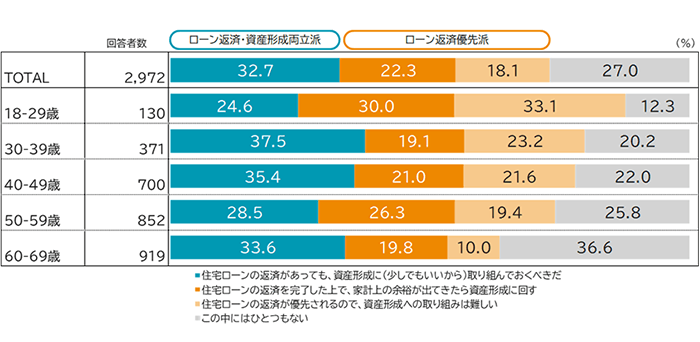

住宅ローン返済中に余裕資金が生じた場合、住宅ローンの繰上返済に充てるべきなのでしょうか、それとも資産形成に充てるべきなのでしょうか。ミライ研のアンケート調査で、住宅ローン返済中に資産形成(家計での積立て:貯蓄や投資など)に取り組むかどうかについてお伺いしたところ、図表1の結果となりました。

*回答者:住宅ローン利用経験者

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)をもとにミライ研作成

全体では「住宅ローンと資産形成の両立派」が32.7%、「ローン返済優先派」が40.4%となりました。また、年代別に確認をすると60歳代以外の年代においては「ローン返済優先派」が優勢となりました。

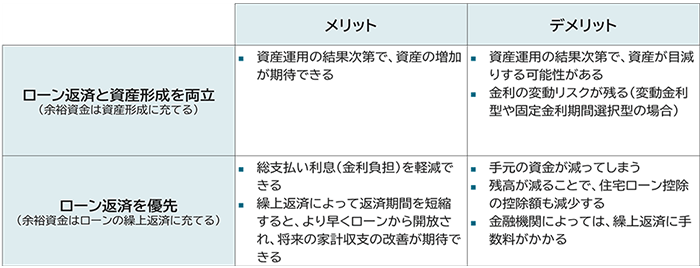

どちらが正解なのかは判断しづらい問いですが、それぞれのメリット・デメリットとして下記のような点が挙げられるかと思います。

(出所)三井住友トラスト・資産のミライ研究所作成

それぞれのメリット・デメリットを検討する際、ご自身の住宅ローンの借入金利タイプや利率、返済期間、また運用環境の見通しなどの状況によっても、評価度合いは大きく異なります。余裕資金が生じた際に、繰上返済も資産形成も対応できるように準備しておくことが必要かと思われます。

資産形成に向けて何に取り組む?

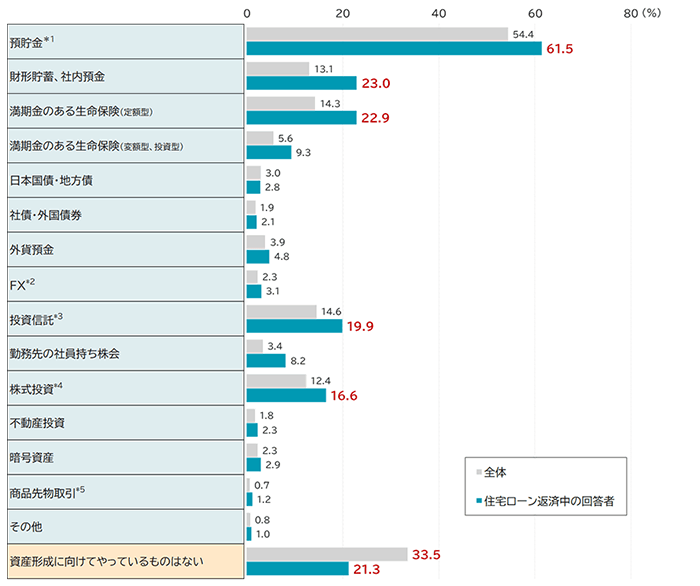

では、「資産形成」に向けて具体的には何に取り組めばよいでしょうか。ミライ研のアンケート調査で、いくつかの具体的な資産形成の手段を選択肢として並べ、「現在取り組んでいること」を選択いただいたところ、図表3の結果となりました。グレーの棒グラフはアンケート調査全体の回答、青色の棒グラフは“今まさに住宅ローンを返済している方”の回答を示しています。

*回答者数 全体:11,190、住宅ローン返済中の回答者:1,324

*1:(国内) 普通預貯金、定期預貯金、定額預貯金、*2:外国為替証拠金取引、*3:株式投信、ETF、Jリートなど、*4:社員持ち株会を除く、*5:貴金属、農産物、石油など

取り組んでいることとして選択が多かったものから順に、「預貯金」「財形貯蓄・社内預金」「満期金のある生命保険(定額型)」「投資信託」で、これらはアンケート回答者全体の傾向と同様ではあるものの、それぞれの選択割合は住宅ローン返済中の回答者の方が高い結果となりました。

また図表3の最下部にある「資産形成に向けてやっているものはない」を選択した人は、アンケート回答者全体では33.5%であるところ、住宅ローン返済中の回答者では21.3%となっており、住宅ローンを返済しながらも資産形成への取り組み意識が高いことがわかりました。

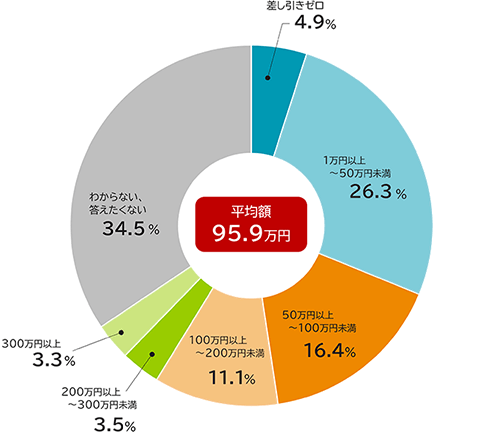

ちなみに、先ほどの図表3で何かしらの取り組みをしている人が、金額としてどれくらい資産形成をしているかの回答が図表4となっています。

*回答者数:1,042

金額については、それぞれのライフプランとそれに対応したマネープラン次第かと思われますが、「これだけの金額を資産形成していく(している)」といった意識があるという点が重要かと思われます。

優遇制度の利用状況は?

さらに、図表3で資産形成に向けて何らかの取り組みをしている方に対して、優遇制度の利用状況についても確認したところ図表5の結果となりました。

*回答者ベース:資産形成に向けて何らかの取り組みをしている方

*回答者数 全体:7,445、住宅ローン返済中の回答者:1,042

*1:業務インセンティブとしてお金ではなく自社株式を与える制度

「この中にはひとつもない」の選択は、住宅ローン返済中の回答者が41.2%と、つまり約6割は「何らかは活用している」という結果となりました。その中でも特に国の設けた優遇制度であるNISA制度については、NISAとつみたてNISAの利用者が合計で34.1%と3人に1人は利用していました。2024年からは新しいNISAがスタートします。より一層、利用者に優遇された制度となりますので、「上手く活用できていないな」とお感じになっていらっしゃる方は、是非チェックいただければと思います。

世の中的にはインフレによる物価上昇や、住宅ローン返済中の方にとっては関心が高いと思われる金利上昇ムードも高まってきています。これらの環境も踏まえて、神々ではありませんが、“豊作を祈念して”「資産形成を含めたマネープラン」や「優遇制度の活用」についてあれやこれやと話し合ってみるのはいかがでしょうか。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。三井住友信託銀行公式YouTubeチャンネル【篠原光×ミライ研スペシャル対談】『安心ミライへの「金融教育」ガイドブックQ&A』![]() にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。

にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。