第32回 老後必要資金額は○○万円!? “世間平均”ではなく “自分ごと”のセカンドライフプランニング

2024年6月20日

日本においても、長く続いた「低金利」かつ「物価・賃金が上がらない」状態から徐々に変化が起きています。特に、日常生活において影響を感じるのが、モノの値段が上がる「インフレ(インフレーション:物価上昇)」ではないでしょうか。

このインフレの影響は、家計の支出面においては「生活コストの上昇」により、家計が苦しくなると思われるかもしれません。もっと長期の目線では、インフレが定着すると、人生の三大費用のなかで最も多額の「老後生活費」が増えることが想定されます。メディアなどでも、かつての「老後資金2,000万円問題」を引き合いに出し、「老後2,000万円でも足りなくなる」という報道などもあります。

ただし、ここで登場する不足額の金額自体が、一人ひとりにどれだけ意味があるでしょうか。今回は、“自分ごと”としてセカンドライフを考えるための考慮ポイントを順番に整理したいと思います。

1 セカンドライフ収入の全体像

まずは収入面の想定について考えてみましょう。一般的には、公的年金が収入の柱となりつつも、退職金・企業年金や貯蓄等の自身の資産収入、またセカンドライフを迎えて以降も収入が想定される場合は、こちらも貴重な収入の柱になります。

1. 1 年金収入(公的年金)

老後収入のなかで公的年金をどう位置付けるかは、就労状況などにより、人それぞれ違うものの、前提としてこの公的年金の下記の特性を知っておく必要があるでしょう。

- ①一般的に老後資金をすべて賄えるほどの水準ではない

- ②終身年金であるため、長生きした場合でも受け取り続けられる

- ③繰り上げ・繰り下げ受給を選ぶことができる

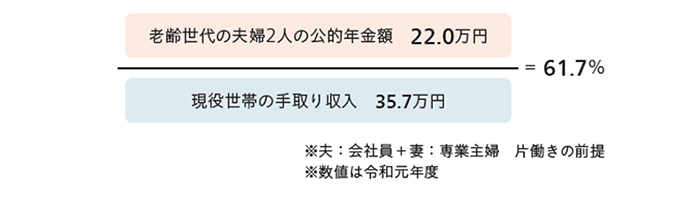

1つ目は、公的年金の受け取れる「水準感」です。そもそも公的年金は、一般的に老後生活のすべてをカバーできるほどの金額では設計されていません。厚生年金保険加入者の夫婦片働き世帯においては、公的年金の支給水準が現役時代の所得をカバーする率(所得代替率)は現在、現役世代の所得平均の約6割程度とされています(図表1)。なお、公的年金の受給額は世の中の物価・賃金動向によって見直される※ため、ある程度インフレへの対応が備わっているともいえます。

※マクロ経済スライドにより、物価・賃金の上昇ほどの見直しは行われないため、所得代替率は今後下がっていく想定です。

(出所)厚生労働省2019(令和元)年財政検証結果レポートをもとに三井住友トラスト・資産のミライ研究所作成

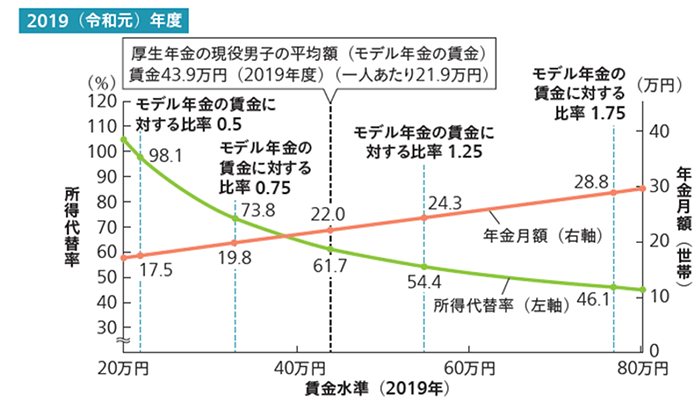

ただし、この所得代替率の数値は全員に当てはまるものではありません。(図表2)のとおり、所得が多い人ほど将来もらえる年金は多い(年金月額:オレンジ線)ものの、その年金額が現役時代の所得水準をカバーできる範囲(所得代替率:緑線)は下がることがわかります。ここからは、現役時代の収入が多かった人ほど、公的年金でのカバー率が下がるため、「ある程度、現役時代の生活水準を維持したい」と考える方は、より自助努力が必要になるといえます。

(注1)年金月額は、新規裁定者の水準。

(注2)どの世帯類型も、可処分所得割合を0.814として所得代替率を計算している。

(出所)厚生労働省2019(令和元)年財政検証結果レポートをもとに三井住友トラスト・資産のミライ研究所作成

2つ目は、受け取れる「期間」が終身年金であることです。企業年金や個人の年金保険でも終身で受け取れるものはあるものの、退職金や大半の企業年金などは、一時金や有期年金での受け取りが多くあります。一方、公的年金は想定以上に長生きした場合でも終身で受け取り続けることができます。これは非常に重要な特徴です。

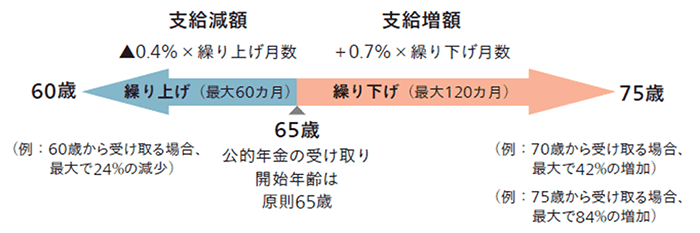

3つ目は、「受給開始年齢」が選択可能であることです。公的年金は65歳から受け取るもの、と思われている方が多いかもしれませんが、実は60~75歳の間で受け取り開始時期を選ぶことが可能です。65歳よりも早く受け取る(つまり繰り上げ受給をする)と、繰り上げ月数×0.4%相当が、支給金額から減額されます。65歳よりも遅く受け取る(つまり繰り下げ受給をする)と、繰り下げ月数×0.7%相当が支給額に上乗せされます(図表3)。

(出所)三井住友トラスト・資産のミライ研究所作成

以上のことから、上記の3点を踏まえつつ、自身のライフスタイルや資金状況に応じた公的年金の受け取り戦略、ならびに資産形成・資産活用の計画を立てることが必要といえます。

なお、より詳細に自身の年金額を確認したい方や、受け取り方法のシミュレーションなどを行いたい方は、厚生労働省が出している「公的年金シミュレーター」を使うことで、手軽かつ直感的に公的年金のシミュレーションができます。

1. 2 資産収入

資産収入に関しては、本コラムでは主に、資産形成期に積み立てた資金の取り崩しを考えます。

この時、資産の取り崩しペースを考えるだけでなく、取り崩す資産の運用についても考える必要があります。その背景にあるのが、資産活用期における「長生きリスク」と「インフレ(物価上昇)リスク」です。

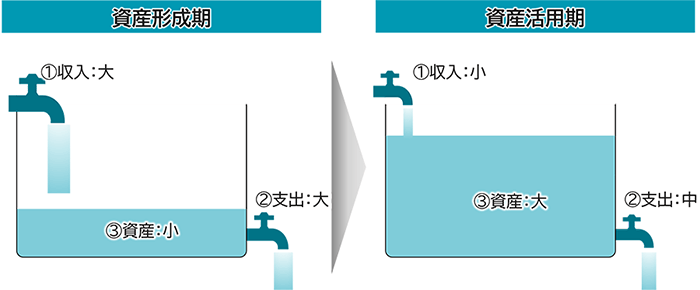

「長生きリスク」は、資産活用期においては(図表4)のとおり、①収入よりも②支出が多くなる状況で、長生きにより③資産が枯渇することが懸念されるため、終身での収入源を確保することや、資産を運用しながら長く生活費に充てられるようにすることが重要になります。なお、公的年金は終身で受給できるため、例えば受給繰り下げなどを絡めた方法を考えることは有効な対応策といえます。

続いて「インフレリスク」の対応です。これは、特に資産活用期において考慮しなければならないファクターとなります。その理由は(図表4)のとおり、資産活用期は資産形成期に比べて、相対的に①収入が少なく、賃金の上昇の影響を受けづらいこと、かつ③資産が多いため、③資産の目減りによる影響が相対的に大きくなることが挙げられます。そのため、資産活用期においては、特に資産を「インフレから守る」ために運用を考えることも重要といえます。

(出所)三井住友トラスト・資産のミライ研究所作成

ただし、資産を過度にハイリスク・ハイリターンな商品にすることで、暴落などにより資産を減らしてしまっては元も子もありません。資産活用期には、例えば取り崩しに向けてリスクを抑えるべく、ある程度ローリスク・ローリターンな運用内容にするなど、戦略の見直しも検討しましょう。

2 セカンドライフの生活費水準

老後の生活費に関しては、「老後2,000万円問題」の影響もあり、想定必要額を2,000万円と目標設定しているケースも見受けられます。また、「老後ゆとりある生活費」として生命保険文化センターの統計上の平均値である「約38万円」がよく用いられますが、当然ながら世帯構成・消費性向などにより個人差が大きい部分です。ぜひ、自身のケースで想定してみましょう。

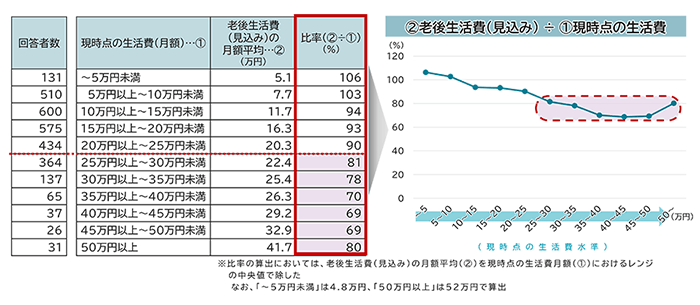

日常生活費を自身のケースで想定する一つの観点として、例えば、現役時代の暮らしぶりは参考になります。資産のミライ研究所の調査によると、退職前後と想定される50代・60代の「現在の生活費」と「老後生活費の想定」を比較したところ、(図表5)のとおり、両者には正の相関がありました。これは退職前後で収入状況が変わっても、退職前後で生活水準を大きく変えることはできないことが背景と想定されます。現在の生活費が毎月およそ25万円以上の方は、図表右の折線グラフのとおり、老後生活費を現在の7~8割程度と想定しているようです。

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)

以上のとおり、セカンドライフにおいては、収入・支出双方とも、個人差が大きいものです。

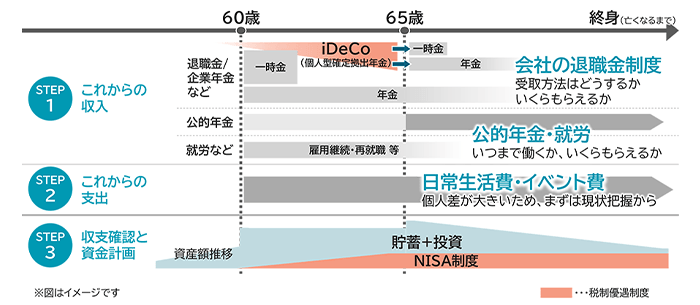

世の中にあふれる統計データの“平均額”に過度に踊らされることなく、自身のケースをかしこく想定していくことが重要です。(図表6)のように、収入・支出それぞれの要素を洗い出したうえで、自身が選択できる余地がどこにあるのか(退職金・企業年金の受け取り方法、公的年金の受け取り時期や就労予定など)を把握し、今からできることは何か?を検討されることをおすすめします。

(出所)三井住友トラスト・資産のミライ研究所作成

《本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。》

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!