第33回 平成時代の「金メダル」と「金利」を振り返ってみると。。。

2024年7月18日

今年(2024年)は夏季オリンピックイヤーです。7月の後半から8月中旬まで約2週間にわたって第33回パリ大会が開催され熱戦が繰り広げられます。前回(第32回、2021年)の東京大会は令和になって初めての大会でしたが、日本は27個の金メダルを獲得しました。これは夏季オリンピックでは「歴代最多の金メダル数」であり、「金メダルある令和時代」の幕開けとなりました。

では平成時代における夏季オリンピックの金メダル数はどうだったのでしょうか。平成時代には7大会が開催され、金メダル数が最も少なかったのは第25回バルセロナ大会と第26回アトランタ大会の3個です。最も多かったのは第28回アテネ大会の16個で、それまでの最多獲得数であった第18回東京大会と並ぶ好成績となりました。平成時代の7大会は、どの大会でも金メダルを獲得していますので「金メダルある平成時代」といっても差し支えないでしょう。

一方、「金メダル」ではなく「金利」はどうだったのでしょうか。

現在、日本銀行のゼロ金利政策の解除を受けて、「金利ある世界」における金利動向や住宅ローン金利への影響に注目が集まっています。平成といえば「低金利・ゼロ金利が長らく続いた時代」という印象ですが、平成のいつ頃から「金利なき世界」になったのか、について住宅ローン金利を軸に点検してみます。

1. いつから金利はなくなったのか?

日本は、1990年代のバブル崩壊以降、1999年にゼロ金利政策による金融緩和を開始し、以降、景気状況に応じてゼロ金利の解除/復活を繰り返しました。再度ゼロ金利政策に舵を切ったのは2008年12月です。リーマン・ショックで顕在化した、世界金融危機による景気低迷の打開が目的でした。

加えて、2%の物価安定目標を実現するために、2013年4月から長期国債やリスク性資産の買い入れを拡大する「量的・質的金融緩和」を導入しました。さらに、2016年1月にはマイナス金利を、同年9月には長短金利操作(イールドカーブ・コントロール)も加えた「異次元緩和」を導入しました。

これ以降も金融緩和を継続し、コロナ禍の2020年3月以降は、「新型コロナウイルス感染症対応金融支援特別オペレーション」を追加実施しました。

このような金利政策下において、住宅ローン金利(変動金利・固定金利)はどう変化していたのでしょうか。

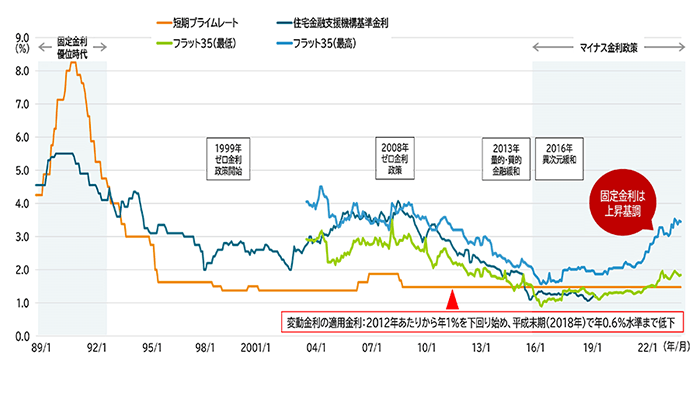

多くの金融機関で変動金利の基準金利としている「短期プライムレート(以下、短P)」、長期固定金利の代表的な貸出金利として「住宅金融支援機構基準金利・フラット35借入金利」の変遷をグラフ化したのが図表1です。

1990年に8%台であった短Pは、1991年3月を頂点として、以後、大幅に低下し、1993年には長期金利を下回りました。この時点ではまだ3%台でしたが、1995年9月に2%を割り込んで以降は、平成時代を通じて1%台で推移しました。

住宅金融支援機構基準金利(固定金利)は1993年以降、短Pよりも高いレートで推移しましたが、マイナス金利政策が導入された2016年以降は、住宅金融支援機構基準金利、フラット35ともに低下しました(現在は上昇基調で推移してきています)。

変動金利の適用金利は、各金融機関が基準金利から個人の信用力などに応じた優遇幅を引いて決まっています。日本銀行がゼロ金利政策を導入して以降、金融機関での競争激化もあり新規貸し出しの適用金利は一段と低下しました。大手銀行の最優遇水準でみると2012年あたりから1%を下回り始め、平成末期(2018年)では0.6%まで低下しました(現在は0.4%水準)。一方、全期間固定型のフラット35は、2012~2018年で1.0~2.0%水準で推移しました。

フラット35借入金利(最低・最高)の推移

(1989年1月~2024年3月)

(出所)短期プライムレート:日本銀行「長・短期プライムレート(主要行)の推移 1989年~2000年」「長・短期プライムレート(主要行)の推移 2001年以降」よりミライ研作成。住宅金融支援機構基準金利:住宅金融支援機構「昭和50年~平成10年の旧公庫融資基準金利の推移」「平成11年~平成20年の旧公庫融資基準金利の推移」「平成21年~平成26年の旧公庫融資基準金利の推移」「平成27年~令和2年2月の旧公庫融資基準金利の推移」よりミライ研作成。フラット35借入金利(最低・最高):住宅金融支援機構「【フラット35】借入金利の推移」よりミライ研作成

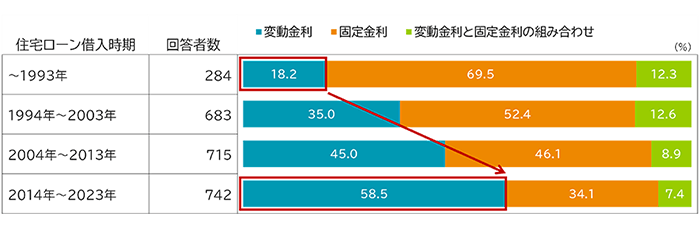

2. 平成時代で住宅ローンの金利形態は「固定金利から変動金利」へ大きくシフト

一方、平成時代の住宅ローン金利を検証する上で、住宅ローン減税(住宅ローン控除)は外せません。現在、住宅ローン減税は控除対象となるローン残高に控除率を乗じる形ですが、これは2001年の控除措置を原型としているようです。住宅ローン減税の適用可能物件であれば控除率1.0%でしたので、これ以下の金利でローンを組めれば、控除適用期間中は「控除率>ローン金利」の逆ザヤ状態となりました(事実、こういった逆ザヤローンの常態化や必要額以上のローン額設定、繰り上げ返済へのモチベーション低下などを会計検査院が危惧したことを受け、2022年の税制改正により控除率の水準は1.0%から0.7%へ引き下げられました)。変動金利水準が1.0%を割り込んで以降、変動金利ローンがより選好されることになってきたと考えられます。

こういった背景のもと、変動金利と固定金利の利用比率は大きく変化しました【図表2】。1993年以前に設定したローンについては、変動金利が18.2%、固定金利が69.5%と固定金利が主流でした。しかし2014年~2023年では、変動金利58.5%、固定金利34.1%と、利用比率で変動金利が大きく増え、固定金利を上回るようになりました。平成年間で、住宅ローンの金利形態の主流は、固定金利から変動金利へ大きくシフトしたといえるでしょう。

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)より

*回答者:住宅ローン利用経験者

*金利形態選択肢のうち「その他」「わからない」は除いて集計

ご参考:当該アンケート結果に関する住宅ローン借入時期について

- 自身もしくは配偶者・子どもが居住・利用している持ち家保有者(戸建て・集合住宅を問わない)に対して、現在の住まい(複数の住宅を居住・利用している場合は、年間で最も滞在日数の長い住宅)の購入時年齢※を確認

- 同様の対象者に、住宅ローンの利用有無を確認し、利用者(完済者含む)については、現在の住まい購入時年齢=住宅ローン借入年齢と推定

- 現在の年齢と住宅ローン借入年齢より、住宅ローン借入時期を推計

※現在の住まいの購入時年齢については、「29歳以下の時に購入」、「30~34歳の時に購入」(以降64歳まで5歳刻み)、「65歳以上の時に購入」、「相続・譲渡などで保有したので、購入はしていない」の、計10個の選択肢にて確認

※「相続・譲渡などで保有したので、購入はしていない」選択者については、分析対象より除外

※「29歳以下の時に購入」選択者は「27歳」、「30~34歳の時に購入(以降64歳まで5歳刻み)」選択者は「各選択肢の中央年齢」、「65歳以上の時に購入」選択者は「67歳」として推計

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

丸岡 知夫(まるおか ともお)

三井住友トラスト・資産のミライ研究所 所長

1966年 丙午年生まれ。1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。ウェルビーイング学会会員 ファイナンシャル・ウェルビーイング分科会員。

『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)等の著書、論考多数。