第35回 住まいの購入と江戸っ子気質(かたぎ) ~借入額を減らす方策とは。。。

2024年9月19日

秋はお祭りの季節ですが、祭り好きといえば「江戸っ子」。神田祭、山王祭、深川八幡祭の江戸三大祭りは言うに及ばず、秋も深まると各地で酉の市などの祭りが催されますが、これらの祭りは江戸っ子の心意気を伝えているといわれています。

この「江戸っ子」という言葉が使われ始めたのは18世紀の後半、田沼意次(たぬま・おきつぐ)が権勢を誇っていた時代あたりからだ、という説があります。将軍のお膝元で生まれ育ったというプライドと美意識を持ち、独自の気風が育まれたといわれています。そういった気風は「江戸っ子気質(かたぎ)」とも呼ばれています。具体的には、「宵越しの銭は持たない」「竹を割ったような性格」などといわれるように、粋(いき)でいなせである、さっぱりしている、金銭への執着が薄い、などのプラスのイメージですが、一方で、喧嘩っ早い、見栄っ張り、意地っ張り、頑固というマイナスのイメージもあるようです。

今回のコラムは「令和の自宅保有者」のみなさんは(どこにお住まいかは関係なく)、見栄っ張り・意地っ張りという点で「江戸っ子気質」を持っているかも・・・というお話です。

1. 自宅保有者の3分の2は「親族からの金銭支援ゼロ」!?

近年、住宅価格の高騰に伴って住宅ローンの借入額も大きくなってきています。住まいの「資産価値」を考えて立地にこだわって住まいを選ぶ世帯も多くなっていますが、年収があまり高くない若い世代では、パートナーと力を合わせ、ペアローンで希望物件を購入する層が増えてきています。

しかし検討・吟味の過程で「やっぱり返済が厳しくなりそうだ」「うちはペアローンには向かない」となった場合、「住宅購入自体を見直す」「物件の立地やスペックを再検討する」といった選択肢に加えて「金融機関からの借入額自体を減らす」策はないものでしょうか。

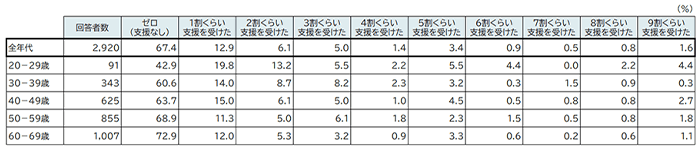

ミライ研では独自アンケートにおいて、自分のお金で自宅を購入した2,920人に対し「住宅の購入時に親族など(実父母・義父母・祖父母)から金銭の支援を受けたか」を尋ね、支援を受けた人には「物件金額に対する支援割合」を回答いただきました。結果は全体では「支援なし」が67.4%、「支援を受けた」が32.6%となっており(図表1)、自分で住宅を購入した人の3分の2は親族からの支援を受けていない、という状況がわかりました。

*回答者:持ち家購入者

*表内年代は、アンケート回答時の年齢

*「わからない、忘れた」回答分を除いて集計

*(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)

自宅保有者が、「べらぼうめ!支援(たすけ)は欲しいが、簡単に親に頼るような野暮なことはしたくねぇのだ」と思っているとしたら、もしかすると「意地っ張り」という江戸っ子気質の表れかもしれません。

年代別にみてみると、20代の「支援を受けた」割合は他年代よりも高く、「若い世帯を支えよう」という周囲の気持ちをうかがわせる結果がでていますが、30代以降の年代では「親族の支援を受けていない」の割合が約3分の2を占めていることがわかります。

「自分の住まいは自分の力で」「親に迷惑はかけられない」という自助・自立の想いが背景にあることは間違いないと思いますが、本音では「親から援助してもらいたい」と思っていても、数百万円単位のお金を無心することに抵抗を感じて言い出せなかった方も相当数いるのではないかと思います。また、親族の間とはいえ高額のお金のやり取りになることから、気を付けないとどちらかが不信感を持ったり、もめ事になったりすることもありますので「慎重」にならざるを得ない面もあると思います。

一方、援助を受けたケースについて具体的にみてみますと、不動産流通経営協会の2022年度の調査では、首都圏1都3県で住宅購入時に「親からの贈与」を受けた世帯の平均支援額は、新築の場合は998万円、中古住宅の場合は662万円となっています。割合としては物件価格の15%前後の資金を親から援助してもらっているといえそうです。住宅種別で見ると、注文住宅を購入する際に支援を受けるケースが多い傾向があります。費用負担が多いほど、支援を求める傾向があるようです。

2. 親からの資金援助は3つあり!~贈与・借入れ・共有~

住宅取得の資金計画において、親から資金援助を受ける方策としては、「贈与」「借入れ」「共有」の3つが代表的なものですが、それぞれについて留意しておきたい点があります。

<親族からの贈与> ~税金の取り扱いは事前に確認しておく

親や兄弟姉妹など近しい関係であったとしても、資産を受け取る場合は贈与税がかかるのが原則です。ただし、住宅購入に対する支援に関しては一定額までは非課税になる「贈与の特例」があります。支援してもらう金額を非課税の内枠で支援してもらうのか、贈与税を支払っても非課税枠以上の支援をしてもらうかは慎重に検討するべきです。

<親からの借入れ> ~金利を設定して、きちんと返す

親からお金を「借入れ」する際のメリットとしては、親子間であれば土地や建物を担保提供する必要がない点や、借入れの条件(借入金利や返済期間など)を比較的自由に決められる点があげられます。ただし、親から借りる場合は、必ず「借用書」をつくるようにしてください。「あるとき払いの催促なし」では、贈与とみなされてしまう可能性があります。きちんと借用書をつくって、「いくらを、いつまでに、どのようにして返すか」を明らかにしておく、そして銀行振込などを利用して返済している証拠を残しておくことが大切です。また、借入金利も必ず設定しなければなりません。金利水準は一般の金融機関等の住宅ローン商品を参考にしながら、そのうちの最低水準あたりでも支障ないと思われますが、金利をゼロにしてしまうと贈与とみなされる可能性が生じます。実際に借用書をつくる際には、最寄の税務署などに問題のない借入れ条件になっているかを相談してみることをおすすめします。

<親との共有> ~親が出してくれた金額に応じて持分割合を登記

親との共有は、親と自分とで「共同で住宅を購入する」という方法です。親が支払ったお金に応じた住まい(土地や建物)の持分割合をきちんと登記して、1つの住宅を親子で共有するかたちです(住宅を共有するだけなので、必ずしも親と同居する必要はありません)。

共有のメリットは、贈与の問題が生じないように、きちんと資金負担に応じた持分割合を登記しておけば、親の負担額がどんなに多くても、贈与税はかからない点です。ただし、注意点としては、親も住宅の一部を取得することになるので、親にも不動産取得税がかかってきたり、毎年、持分に応じた固定資産税や都市計画税などの負担が必要になったりする点があげられます。また、将来、親が亡くなって相続が発生した際には、親の持分を相続するかたちになります。子どもが複数人いる場合は、その持分を巡ってもめてしまう可能性がないとはいえませんので、共有を検討する場合は、きちんと家族で話し合った上で決める必要があるでしょう。

3. 「長く細く」「より低く」「1馬力でなく2馬力で」に加えて「周りからの支援」も

日本においては、住宅価格の高騰に伴い住宅ローンの借入額も膨張しつつあるといわれています。借入額増加への対抗策として①ロ-ン返済期間の長期化(長くすることで月々の返済負担を緩和する)、②変動金利の選好(金額が大きいからこそ金利は少しでも低くする)、そして若い世代を中心に③ペアローン(1馬力でなく2馬力でとりくむ)、が講じられてきていると考えられます。

しかし、いろいろ検討を重ねても最終局面で「今後の返済が厳しくなりそう・・・」「うちの世帯ではペアローンは難しいかも・・・」など選択肢が狭まってきた場合、「周りからの支援」を得ることで(金融機関からの)借入額自体を減らすことも考えられるのではないかと思われます。また、こういった支援を受けるためのスマートな方法について前もって確認しておくことで、住宅購入の際に援助をお願いしやすくなるのではないかと考えます。

日本の大きな社会課題として「少子化問題」がありますが、これを「一人っ子のメリット」的にとらえて「世代間の扶助」に期待することも人生 100年時代の新発想と考えてよいのかも知れません。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

丸岡 知夫(まるおか ともお)

三井住友トラスト・資産のミライ研究所 所長

1966年 丙午年生まれ。1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。ウェルビーイング学会会員 ファイナンシャル・ウェルビーイング分科会員。

『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)等の著書、論考多数。