第36回 住宅ローン金利が上昇、その時あなたはどうする?!

2024年10月17日

今年は、日本銀行が長く続いたマイナス金利解除を発表したことで、「金利がある世界」「金利のある世界」「金利ある時代」など金利の今後の見通しについて「金利は上がる。対応やいかに」という論調の記事をメディアで目にする機会も格段に増えたように思います。ミライ研のアンケート調査では、日本の自宅保有者のうち、およそ8割は住宅ローンを組んで住宅を購入されていることが確認できていますが、住宅ローン返済中のみなさまにとっては、とりわけ「金利の先行きが気になる秋」ではないでしょうか。

住宅ローン金利は個人の生活へ影響が大きいこともあり、ここまでのところ急激な上昇は見られませんが、「今後、金利が上がった場合」を想定しておくべき局面にきているかと思われます。今回のコラムでは、「今後、金利が上がった場合」に世の中の住宅ローン返済中の人は、何を想定しているかについて紐解いていきたいと思います。

住宅ローン金利が上昇したら、返済について変更を検討する?

ミライ研のアンケート調査で、住宅ローン金利が上昇した場合、住宅ローンの返済について何らかの変更を検討するかどうかについてお伺いしたところ、「検討する人」が67.2%、「検討しない人」が32.8%という結果となりました(図表1)。

*回答者:現在、持ち家に居住している人のうち、住宅ローンを利用している(返済中)方

*回答者数:1,218

*(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)よりミライ研作成

では、「検討しない人」はなぜ検討しないのでしょうか?「検討する人」はどのような内容を検討するのでしょうか。

「検討しない人」は、なぜ検討しないのか?

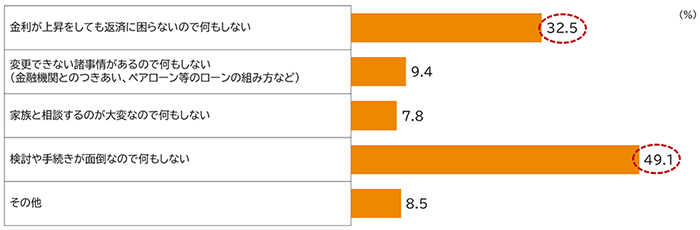

まず、「検討しない人」に対してその理由をお伺いした結果が(図表2)です。

*回答者:現在、持ち家に居住かつ住宅ローンを利用している方のうち、住宅ローンの金利が上昇した場合でも返済について変更を検討しないと回答した方

*回答者数:400

検討しない理由として最も多いのは「検討や手続きが面倒なので何もしない」(49.1%)でした。また、およそ3人に1人は、「金利が上昇しても返済に困らないので何もしない」(32.5%)を選択していました。

確かに、返済について何らかの変更を行おうとする場合、「変更をすることで得られるメリットはどの程度なのか(もしくは変更を行わないことで生じるデメリットはどの程度なのか)」をまずは考えなければなりません。そしてそれを踏まえたうえで、何らかの変更を行うことに決めた場合、少なくとも借入れている金融機関とのやり取りが発生しますので、日々の生活を送りながら並行してこなしていく負担感は相応にあると思われます。

「検討する人」は、何を検討するのか?

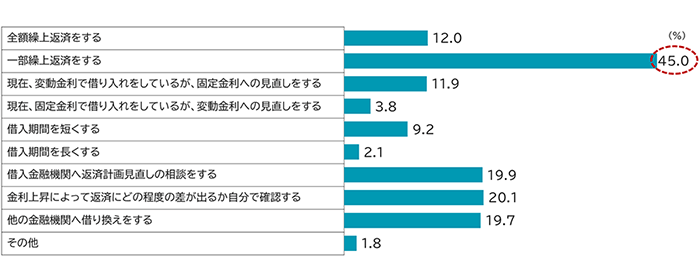

次に、「検討する人」に対し、返済について具体的にどのような変更を検討したいかについてです(図表3)。

*回答者:現在、持ち家に居住かつ住宅ローンを利用している方のうち、住宅ローンの金利が上昇した場合に返済について何らかの変更を検討すると回答された方

*回答者数:818

具体的な検討内容として、他の選択肢を大きく引き離して多かったのが「一部繰上返済をする」の45.0%でした。一部繰上返済とは、月々の返済以外に、住宅ローンの残高の一部を予定より早く返済することですが、「一部」繰上返済であれば、手数料などは無料としている金融機関が多く、またインターネット手続きで手軽にできるケースが多いため、取り組みやすいのかと思われます。

またすぐにアクションを起こすのではなく、まずは「金利上昇によって返済にどの程度の差が出るか自分で確認する」(20.1%)、「借入金融機関へ返済計画見直しの相談する」(19.9%)が選択されているのは、金利上昇が与える影響をまずは知りたいという自然な気持ちの表れかと思われます。

「繰上返済」をする、その前に・・・

しかし、繰上返済をする前に押さえておきたいのが、ライフプラン羅針盤の中でも何度もお伝えしてきたライフプラン・マネープランです。

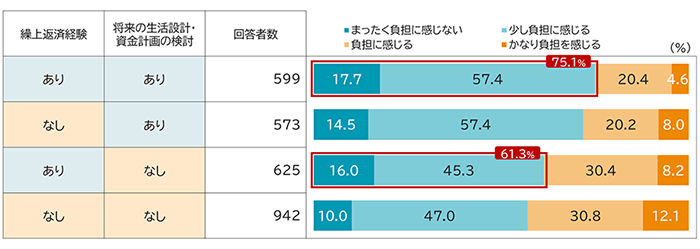

ミライ研のアンケート調査から、「繰上返済経験の有無」と「将来の生活設計・資金計画についての検討の有無」を組み合わせて住宅ローン返済の負担感を確認したところ、(図表4)の結果となりました。

*住宅ローン利用経験者

*回答者数:818

住宅ローンの負担感について、「まったく負担に感じない」「少し負担に感じる」と回答された方は、「繰上返済経験あり×将来の生活設計・資金計画なし」では61.3%となっており、 「繰上返済経験あり×将来の生活設計・資金計画あり(75.1%)」だけでなく「繰上返済経験なし×将来の生活設計・資金計画あり(71.9%)」 よりも劣後する結果でした。

繰上返済を行うことで、返済の負担感や将来支払う利息額の減少が期待できます。一方で、手元資金は減ってしまうので、繰上返済後に、まとまった資金が必要となるイベントを想定している場合には慎重な検討が必要です。またそうでなくとも、趣味への支出、けがや病気といった万が一への備えや自宅の維持管理・修繕費といった費用など、支出として見込まれるものが想定されるはずです。繰上返済に回したお金は、当然ながら取り戻すことはできませんので、「ライフプラン・マネープランを確認」し、「繰上返済をすべきか否かの判断を行う」ことが大切です。

ここまでのコラムの内容に加えて、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2024年)より

「金利がある世界」はくる?こない?-住宅ローン金利が上昇したとき、あなたならどうする?-![]()

「健全な借入れ」をライフプランに位置付ける ーファイナンシャル・ウェルビーイング度を高める、“二刀流”の繰上返済とは?ー![]()

をミライレポートに掲載しています。是非、ご覧ください。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。三井住友信託銀行公式YouTubeチャンネル【篠原光×ミライ研スペシャル対談】『安心ミライへの「金融教育」ガイドブックQ&A』![]() にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。

にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。