第38回 年の瀬に考える、資産形成計画の立て方・進め方

2024年12月12日

年の瀬も近くなり、今年の「振り返り」をしつつ、「来年の抱負」を考えている方も多いかと思います。

さて、その「振り返り」に思いを巡らせる中において、今年の初めに考えていたライフプランやマネープランは、計画どおりのものとなっていたでしょうか。また、来年以降のライフプランやマネープランの計画は、現時点で描けているでしょうか。

今回は、年の瀬にぴったりな、「ライフプラン」と「マネープランとしての資産形成」の計画の立て方を考えてみましょう。

「マネープランとしての資産形成」は行えていますか?

現在、日本において投資を実践する人口は急激に増えてきています。

その“立役者”ともいえる、投資における代表的な“器”であるNISA口座は、2024年の制度拡充以降半年間で約300万口座も増加し、2024年6月末時点では2427.7万口座にまで増えています。

しかしながら、その投資の目的である「資産形成の計画(マネープラン)」をしっかり考えるプロセスはしっかり立てられているでしょうか。

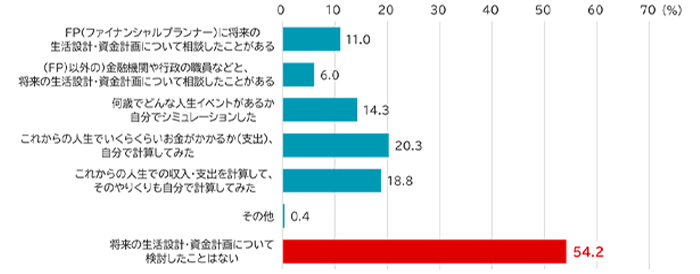

ミライ研が18-69歳の国民1万人に対して調査したデータを分析すると、図表1のとおり、「資産形成の実践をしている」方々のうち、「生活設計・資金計画について検討したことはない」と答えている割合が54.2%と多数です。資産形成の器を活用していながらも、資産形成における計画は明確に立てられていない方が多いようです。

※「資産形成についてやっているものはない」と答えた方を除いた対象者(6,712名)に対する調査結果

(出所)「住まいと資産形成に関する意識と実態調査」(2024年)より三井住友トラスト・資産のミライ研究所作成

資産形成の計画策定は“逆算”で!

では、そのマネープランを立てるのはどうすればよいのでしょうか。

しっかり行うとすれば、金融機関やファイナンシャルプランナーなどと一緒に、ご自身のライフプランシミュレーションを立てることが望ましいでしょう。また、個人でまず考えてみる場合には、ご自身の人生を“逆算”で考えてみるのがよいでしょう。

逆算というのは、老後人生における生活をイメージし、そこに必要な金額を考えてみることです。自分が老後にどんな生活がしたいか、国の年金がどれくらいもらえるか、それだけでは足りない部分を今からどう準備するか、という具合です。当然、若い方は老後の生活を明確にイメージすることはできないと思いますので、まずはモデルケースとして一旦統計データをベースに考えるのでもよいでしょう。もしくは親や親戚などの暮らしぶりも見ていると思いますので、それを参考に「こんな生活水準かな」などと考えてみるのもよいでしょう。

ただし、今から完璧な老後計画を立てる必要はありません。当然、人生が進むにしたがって、皆さんの価値観も変わりますし、予期せぬ出来事もあります(例えば、結婚願望があまりなかったが早く結婚した、転職するつもりもなかったが、ひょんなことから起業した、など)。そういった場合は、その時々のライフイベントの変化に応じて、定期的に見直しをしましょう。

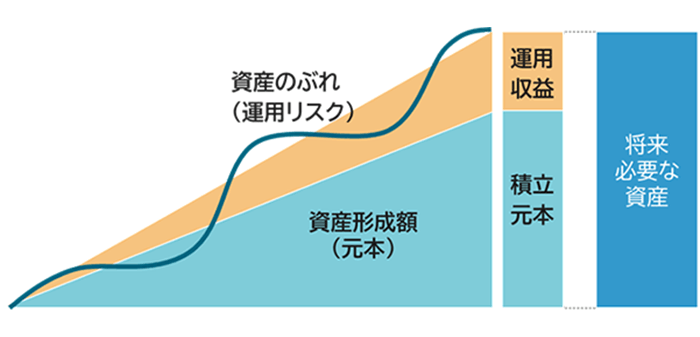

資産を積み立てる計画は自分に合ったスタイルで!

描いてみたら、そのゴールに対してどんな運用計画を立てるのか決めていきます。積み立ての計画を行い、積み立てたお金で運用していく、などの目標を立てます。

※図はイメージです

資産形成の計画を立てる場合は、必要な時期に向けて必要な金額を用意するために、次の2つ、

- ①必要な積立額

- ②必要な利回り

を設定することになります。

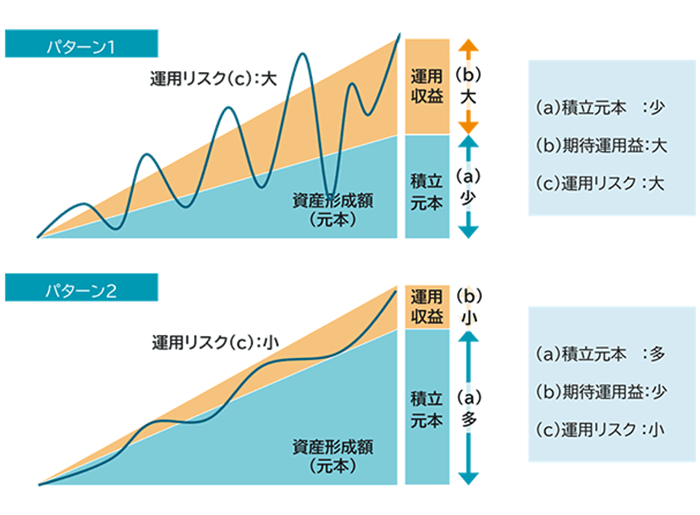

必要な積立額と利回りの設定は、人によって様々です。必要な資金を確保するのに、

①積立額を増やす

または、

②運用益を増やすための工夫をする

ことが、必要になります。この2つのパラメータの関係を、パターン1,2の例見てみましょう。

パターン1のように、運用収益を稼ぐことに期待した資産形成を考える場合、運用益の積み上がりを想定すれば積み立てる金額自体は少なくて済みます。一方で、運用益を稼ごうとするには、リスクの高い運用商品を活用することになりますので、自然と資産の変動が大きくなります。リスクを高めすぎたあまり、必要な時期に資産が目減りしていると、元も子もありません。

一方、パターン2のように、運用におけるリスクは抑える場合、必要な資産を用意するためには多めの資産額を積み立てに回す必要があります。例えば定期預金で資産運用をしようとすると、預金金利はほぼ0%なので、運用収益は見込めません。そのため、必要資産をほぼ丸々積立額で達成する必要がありそうです。

このあたりの運用に関する計画は、金融機関やファイナンシャルプランナーなどの専門家なども策定できますので、ご相談されることもおすすめです。

資産形成を行うには「運用でリターンがぶれる意味での“リスク”」も考えつつ、「思った通りの資産形成が達成しない“リスク”」も考えて計画と点検を行うことが、ファイナンシャル・ウェルビーイング(FINANCIAL WELL-BEING)の実現につながると思われます。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!