第39回 「住宅ローン繰上返済vs資産形成」論争を考える

2024年12月12日

じわりじわりと住宅ローン金利が上がってきている今、手元に余裕資金がある場合、ローン返済に充てるべきか、資産形成に充てるべきか・・・・・・、みなさんであればどうされますか。

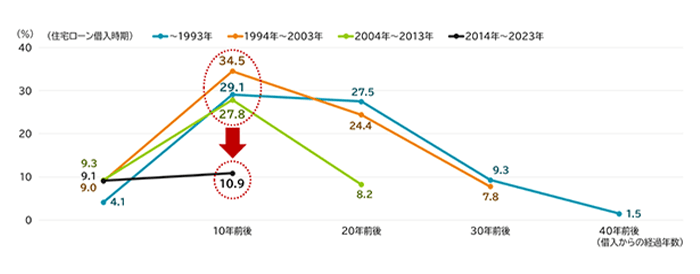

ミライ研のアンケート調査によると、住宅ローンの借入時期が1993年以前では「1990年代に29.1%」、1994年~2003年の借入れでは「2000年代に34.5%」、2004年~2013年の借入れでは「2010年代に27.8%」と「借入れ後、10年前後」をピークとして繰上返済をするケースが多く見られました。一方で、2014年~2023年の借入れでは、10年前後には繰上返済のピークがなく、取り組み姿勢の変化が伺えました。

かつては「手元に余裕資金ができたら、繰上返済に充てましょう」というセオリーに則り、繰上返済をしていた方も多くみられましたが、ここ20年程は住宅ローン金利が低位で推移していることも影響し、繰上返済をする方(したことがある方)は減少傾向にあるものと思われます。

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産益性に関する意識と実態調査」(2024年)よりミライ研作成

*回答者:住宅ローン利用経験者

*回答者数:<~1993年>356、<1994年~2003年>781、<2004年~2013年>779、<2014~2023年>823

詳しくは、『「健全な借入れ」をライフプランに位置付けるーファイナンシャル・ウェルビーイング度を高める、“二刀流”の繰上返済とは?ー![]() 』をご覧ください

』をご覧ください

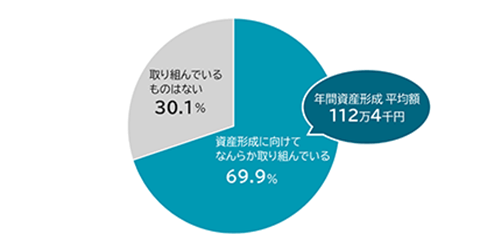

さらに、住宅ローンの返済をしながら資産形成にも取り組む、という両立派も少なくありません。ミライ研のアンケート調査によると、現在、住宅ローンを返済している方のうち、およそ7割は資産形成に向けてなんらかの取組みをしており、金額にすると平均年112万円の資産形成を行っているということも分かっています(図表2)。

※資産形成の取組みについては、定期・不定期を問わない

*回答者数:(全体)1,224名、(年間資産形成平均額)900名

繰上返済する?資産形成する?

では、それぞれのメリット、デメリットを確認してみましょう(図表2)。

(出所)三井住友トラスト・資産のミライ研究所作成

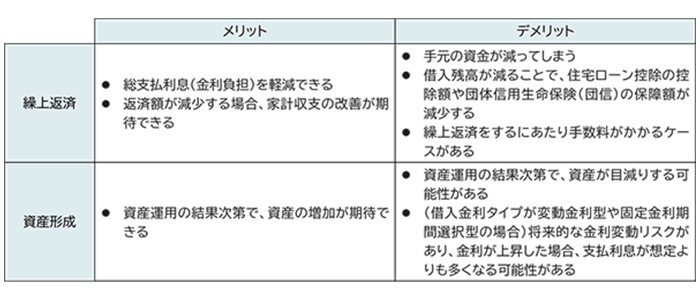

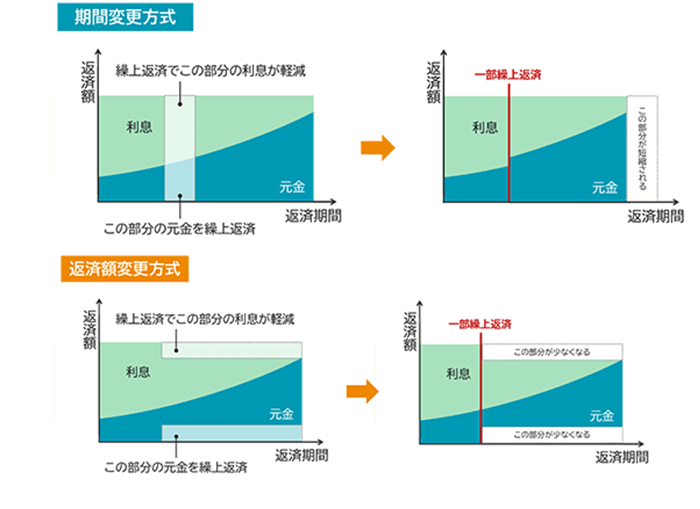

まずは、繰上返済を行う最大のメリットは、総支払利息を軽減できる点です。ただし、繰上返済の方式によって軽減効果が異なってきます。繰上返済の方式には、「期間変更方式(繰上返済により借入期間を短縮する方式)」と「返済額変更方式(繰上返済により毎月の返済額を減額する方式)」の2種類がありますが、前者の方がより金利負担軽減効果が期待できます(図表3)。また、そもそも住宅ローンよりも高い金利の借入れがないかを確認し、繰上返済を行うのであればより高い金利の借入れから返済することも忘れずに確認しておきたい点です。

他方、繰上返済を行うデメリットとしては、手元の資金が減ってしまう点です。繰上返済をしてしまうと、当然ながらそのお金を取り戻すことはできませんので、後から「現金が必要だった」とならないように、将来のライフプラン・マネープランを確認しておくことが不可欠です。

※上の図は金利が一定の場合のイメージです。金利上昇局面では、繰上返済をしても期間が短縮されない場合や返済額が増額となる場合があります

次に、資産形成について確認しましょう。まずメリットとして挙げられるのは、資産運用の結果次第で、資産の増加を期待できる点です。上昇しつつあるとはいえ、まだまだ住宅ローン金利は低水準です。加えて、繰上返済の効果は借入残期間が長いほど、また借入残高が多いほど大きいですが、すでに住宅ローンの返済が進んでおり、借入残期間・残高ともにそれほど大きくない場合には、あえて繰上返済を行うのではなく、資産形成に資金を回しておくというのも一つの考え方かと思います。

デメリットは、メリットの裏返しとして資産運用の結果次第で、資産が目減りする可能性がある点です。投資には「リスク」がありますので、期待した収益を得られないといった可能性があります。

どのような資産形成に取り組む?

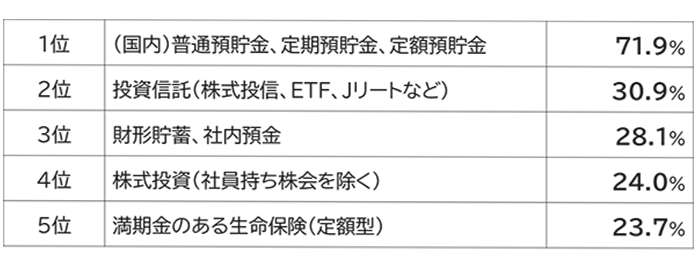

では、資産形成に取り組んでいる人はどのようなことを行っているのでしょうか。ミライ研のアンケート調査で、資産形成に向けてなんらか取り組んでいる方に対して、具体的な内容についてお伺いしたところ図表5の結果となりました。

※資産形成の取組みについては、定期・不定期を問わない

*回答者数:900名

最も選択された方が多かったのは、「(国内)普通預貯金、定期預貯金、定額預貯金」で、いわゆる貯蓄の金融商品でした。貯蓄とは、金融機関に預貯金としてお金を預けておくことです。図表5の中では、3位の「財形貯蓄・社内預金」も貯蓄の金融商品に該当します。預け入れた元本が減らない確実性(元本保証)があり、利息を受け取ることができますが、2024年10月における定期預金(期間1年、預入金額1千万円以上)の平均年利は0.124%と、未だ1%を大きく下回る水準です。

次点として選択されたのは、いわゆる投資の金融商品である「投資信託」でした。投資とは、貯蓄以外の資産にお金を投じることです。図表5の中では、4位の「株式投資」も該当します。2024年から、制度内容を刷新のうえスタートしたNISAにおいて購入することのできる金融商品は、一定の基準を満たした投資信託や上場株式などとなっていますので、今後、これらの活用はより一層、増加していくものと思われます。

「住宅ローン繰上返済vs資産形成」の解は、みなさんのライフプラン・マネープランにあり

ここまでの内容を踏まえて、「結局、わたしはどうすればよいの?」と思われている方も少なくないかもしれません。実は「どうすればよいか」の答えは、みなさんのライフプラン・マネープランの中にあります。

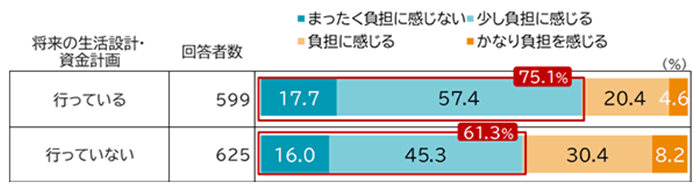

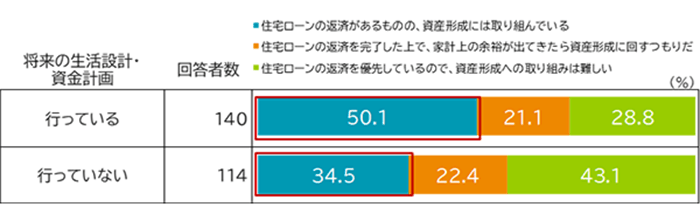

ミライ研のアンケート調査においても、繰上返済をして「住宅ローン返済の負担感が減るか」や「資産形成に組めるようになるか」については、将来のライフプラン・マネープラン(生活設計・資金計画)があるかどうかよって、その効果が変わってくることが見て取れました(図表6、7)。

*住宅ローンと資産形成の両立について「この中にはひとつもない」は除く

手元にある資金を、住宅ローンの繰上返済に充てるか、資産形成に充てるかかといった側面からだけではなく、それに取り組むことがみなさんのライフプラン・マネープランにおいてどのように位置付けられるのかを改めてご検討いただく必要があろうかと思います。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。三井住友信託銀行公式YouTubeチャンネル【篠原光×ミライ研スペシャル対談】『安心ミライへの「金融教育」ガイドブックQ&A』![]() にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。

にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。