第44回 「退職金でローン完済」、スッキリ?それとも?

2025年5月15日

最近のミライ研のトピックスをひとつ、紹介させていただきます。

日本経済新聞社が発行している個人投資家向け金融情報メディアに「日経ヴェリタス」がありますが、本年3月に紙媒体から電子媒体に全面移行し、「デジタル版日経ヴェリタス」として新たに創刊されました。このデジタル版の連載コラム「人生100年 お金の計」へ定期寄稿することとなり、4月10日にミライ研の第1号コラムが掲載されています。

連載コラムの初回ということで、読者のみなさんの目にとまるかどうか、気を揉むところもありました。初回のテーマは『退職金でローン完済、ほんとにスッキリ?』としましたが、幸いにも、予想を超えてお読みいただけたようで、胸を撫でおろしているところです。特に、リタイア世代の読者から「これは自分のことだと思って読んだ」との有難い感想もいただき、次回以降への取り組み意欲が湧いてきました。また、現在、55歳から65歳の「定年延長適齢期」のみなさんにとって切実なテーマであることも再認識した次第です。こういった経緯もあって、今回、当コラムでも「100年時代におけるリタイア、退職金、そして住宅ローン返済」について、深堀りしてみたいと考えました。

人生100年時代に最も近い国、日本

「人生100年時代」という言葉が日本で広まりはじめたのは2016年からですので、ほぼ10年経ちました。今では生活の中で普段遣いされるようになってきましたが、まだ日本は人生100年時代を迎えているわけではありません。2023年の日本の最頻死亡年齢(1年間の死亡者数が最大である年齢)は、男性が88歳、女性が92歳ですので「人生90年時代」といえそうです。しかし、日本は世界に冠たる長寿国です。2007年に超高齢社会(人口に占める65歳以上の比率が21%以上である社会)に突入し、2024年9月時点で高齢化率は世界一(29.3%)となっており、「人生100年時代」に最も近い国のひとつであることは間違いないでしょう。

人生100年時代の老後資金はいくら必要か

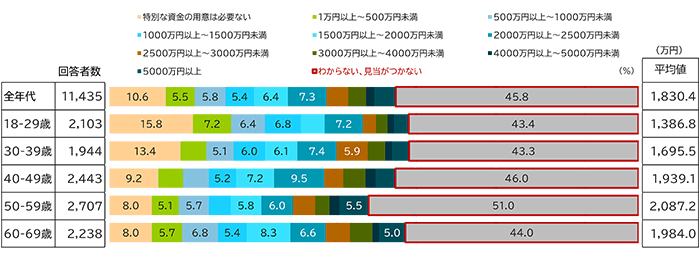

ミライ研では2019年より毎年全国1万人を対象とした独自アンケート調査を実施してきていますが、最新の調査(2025年1月実施)において、世帯における老後資金の必要額(概ね65歳以降の生活資金として、公的年金の支給以外に自分で準備する金額)について尋ねています。結果は、全年代平均で約1,830万円でした【図表1】。

(出所)ミライ研「住まいと資産形成に関する意識と実態調査」(2025年)

自助努力で準備する老後資金額をイメージするためには、将来、自分が受け取る公的年金額についてイメージを持つことが必要です。家族構成(既婚/単身)や働きかた(共働き/片働き、フルタイム/パート/フリーランス)が多様化したことで、各世帯が受給する公的年金の種別(国民年金/厚生年金)や受給額にもバラつきが大きくなると思われますので、老後資金額のターゲットも、「老後資金は一律2000万円を目指す」といった単焦点ではなく、各世帯の年金事情も反映してバラつきが広がってきているものとミライ研では考察しています。

借りたお金の「返しどき」はいつなのか?

現役時代からセカンドライフに移行すると、家計収入の主役は、公的年金などの「年金収入」と自分で準備した資産の取り崩しなどによる「資産収入」になってきます。現在、定年延長や就業延長によって現役時代が伸びてきていますので、老後に向けた資産形成にかけられる時間も長くなってきています。NISAやiDeCoの制度拡充も後押しとなって「今から老後資金準備を始めても間に合いそうだ」と感じる中高年世代も多くなってきているのではないかと思います。しかし、ここでチェックしておきたいことがあります。それは、家計における「資産と負債のマッチング(突き合わせ)管理」です。

家計管理といえば、資産サイドに目が行きがちですが、負債サイドへの目配りも重要です。

負債は「借りたお金」です。借りたお金は、いつかは返さないといけないものですが、収入が増えていく時期であれば、いつでも返せるように思いがちで返済に不安を感じないかもしれません。しかし、収入が減少していく時期においてはどうでしょうか。例えば、勤労収入が減って年金収入が生活資金の中心となっていくセカンドライフにおいては、勤労収入が減るだけでも不安なのに、ローンなどの返済を続けなければいけない家計状況であれば、一層不安を募らせてしまうことにもなります。

そう思うと、リタイア時に退職金などの家計の金融資産を使って住宅ローンなどの負債を返済してしまい、セカンドライフには「身軽に、スッキリと向かいたい」という気持ちが出てくるのは自然だと思います。

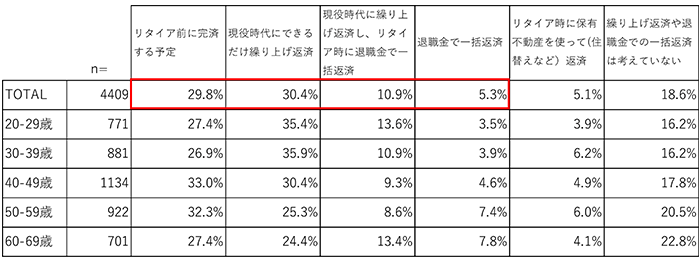

ミライ研はこの実態を調査すべく、住宅ローン利用者4,409人を対象に、「ローン返済の意識」を尋ねています【図表2】。全体では「リタイア前に完済の予定」「現役時代にできるだけ繰り上げ返済」「現役時代に繰り上げ返済し、リタイア時に残債を退職金で一括返済」「退職金で一括返済」を合計すると76.4%という数値になりました(図表2内の赤枠囲み部分)。住宅ローンを抱える4人のうち3人は、「家計の負債はできる限り現役時代に、遅くともリタイア時には退職金など原資に完済したい」という意識を持っていることが伺えました。

(注)小数点以下の四捨五入の関係で合計が100.0にならないこともある

(出所)ミライ研「住まいと資産形成に関する意識と実態調査」(2022年)

この「借金を完済してしまいたい」意識と、「老後資金を準備しておきたい」意欲をあわせて考えてみるとき、リタイア時までに住宅ローンなどの残債を(退職金も使って)返済した後に、どれくらい家計にお金が残るのかを試算し、見える化しておくことがポイントとなります。

例えば、資産サイドにおいては退職金を「セカンドライフへの備え」として収入予定にしっかりと期待している一方で、負債サイドでは「退職金を原資として住宅ローンをスッキリと完済し、老後は借金フリーで過ごそう」と考えている世帯があるとすれば、これは「退職金の2度使い(老後資産として期待しつつ、ローン返済原資としてあてにする)」になっています。まさに、“ケーキは食べたら持っていることはできない”ですが、生涯キャッシュフローで「瞬間リッチ」状態となるリタイア時には、普段以上に「平常心」が求められます。

定年時にローンが残っている場合、返済を継続するという選択肢もあります。その際には、就労継続するのか(勤労収入があるか)、勤労収入で生活費がまかなえるのか、返済に充てる予定の資金を運用できるのかといった点がポイントになりそうです。現在のローン金利や返済の残期間を勘案して、資産の運用収益でローン返済金利をカバーできる見通しがあれば、「定年後のローンの返済継続」も選択肢として検討できそうです(当然、セカンドライフにおける資産運用ですので流動性には留意が必要です)。

重要なことは、セカンドライフのマネープラニングにおいて「資産サイドのみ」「負債サイドのみ」で考えないことだといえそうです。住宅ローン、老後資金準備、そして資産運用をひとつながりのマネープランとして考えてみる、といった「資産・負債を総合的にマネジメントする力」が今後、重要性を増してくると考えています。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

丸岡 知夫(まるおか ともお)

三井住友トラスト・資産のミライ研究所 所長

1966年 丙午年生まれ。1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。ウェルビーイング学会会員 ファイナンシャル・ウェルビーイング分科会員。

『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)等の著書、論考多数。