第46回 年金額、イメージできていますか?

2025年7月17日

今年の5月から6月にかけて、国会で年金法改正が審議されました。審議の過程では、公的年金の給付水準についても議論になったところですが、みなさま、公的年金の受給額をイメージできていらっしゃるでしょうか。また、その金額について、どういったイメージを持っていらっしゃいますか。

年金額、イメージできていますか?

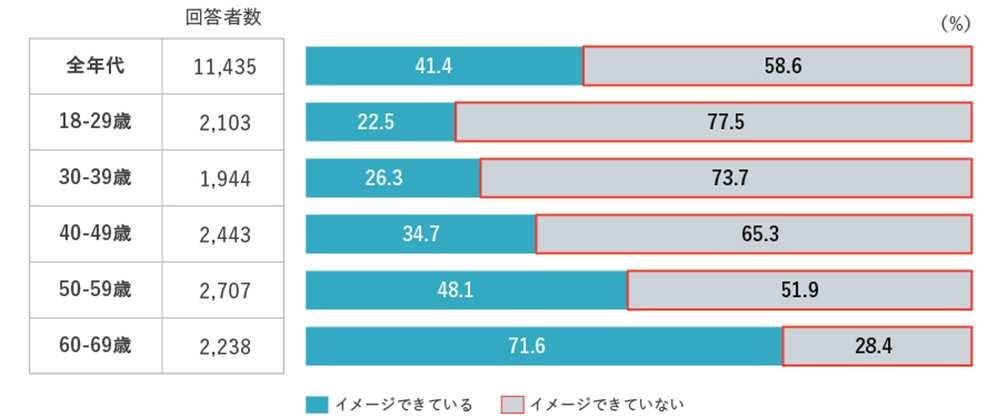

公的年金の受給額を「イメージできている」方の比率は、全年代で41.4%です。年齢が高くなるにつれて公的年金の受給額がイメージできる割合は高くなりますが、実は、50歳代でも「イメージできている」方は約半数にとどまっています(図表1)。

※すでに受給している方は現在の受給月額について回答

(出所)特に出所を示していない場合、ミライ研「住まいと資産形成に関する意識と実態調査」(2025年)よりミライ研作成

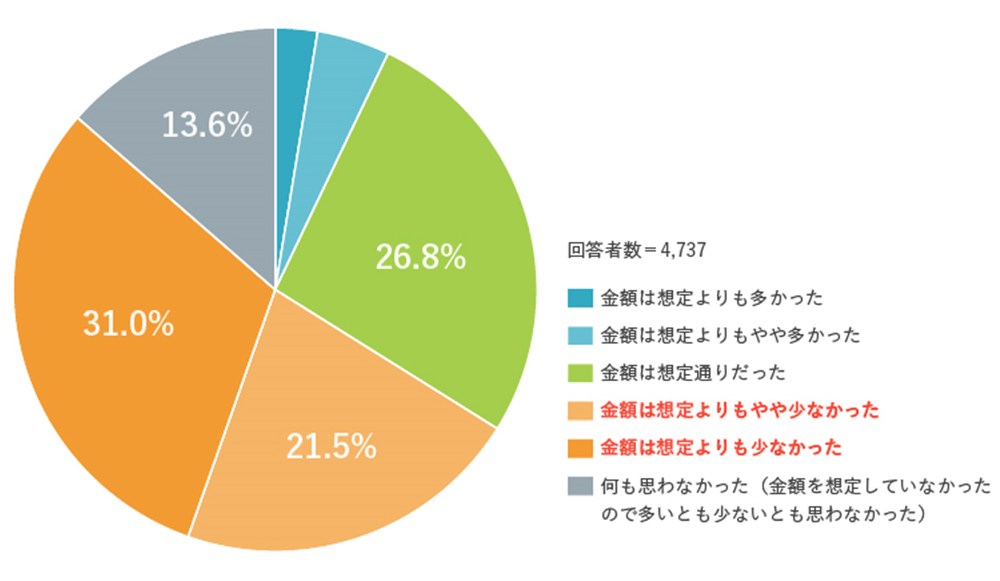

公的年金の受給額を「イメージできている」方に対して、金額の感想を尋ねたところ、金額が「想定よりも少なかった」または「想定よりもやや少なかった」とお感じになっている方の割合が、半数以上となっています(図表2)。

※世帯で将来受給する公的年金について、おおよその受給月額をイメージできていると回答した人のみを集計

※5.0%未満はグラフ内表記省略

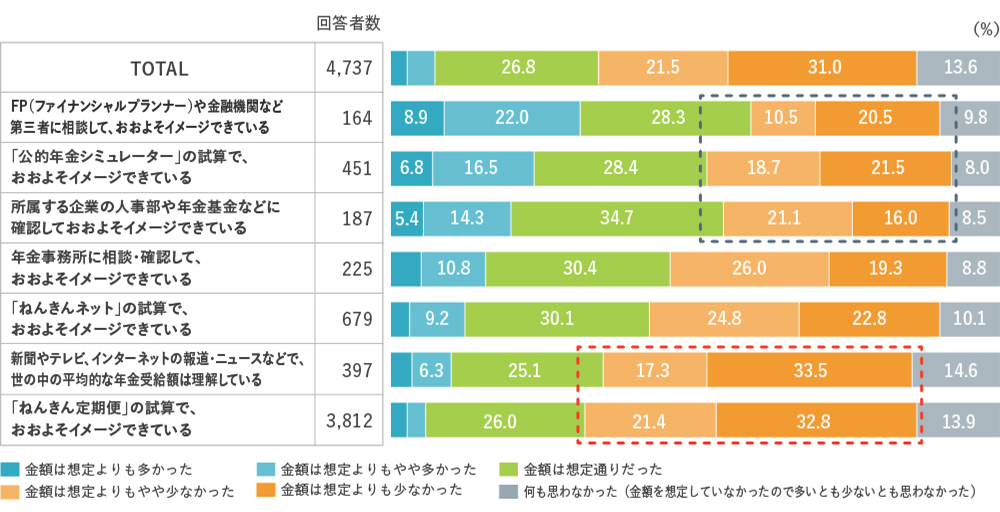

公的年金額の把握経路によって、公的年金額に対するイメージが異なります。FP相談、公的年金シミュレーター、所属企業の人事部・年金基金への確認で年金額を把握している方は、「少ない」との感想にあまり偏っていない一方で、新聞やテレビ、インターネットの報道・ニュースやねんきん定期便から年金額をイメージしている方は、「少ない」との感想に偏っています(図表3)。

※把握経路は複数回答可

※世帯で将来受給する公的年金について、おおよその受給月額をイメージできていると回答した人のみを集計

※5.0%未満はグラフ内表記省略

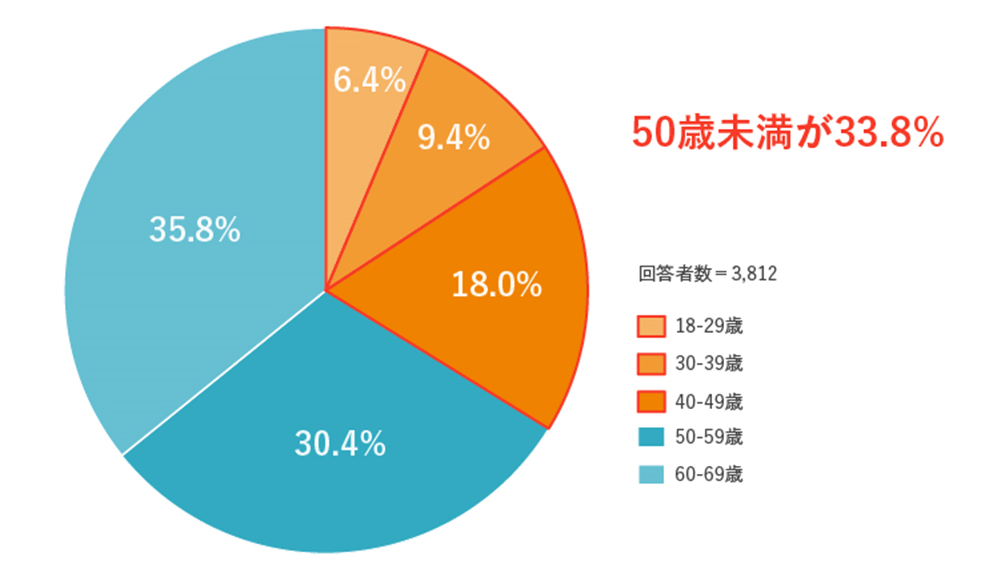

「ねんきん定期便をもとに年金額をイメージしている」と回答した方のうち約3分の1は、50歳未満の方々です(図表4)。50歳以上の方が受け取るねんきん定期便には、これまでの加入実績に応じた年金額のほかに、今後の加入状況に応じた年金額の記載がありますので、実際に受け取れる金額水準をイメージするのに役立ちます。一方、50歳未満の方が受け取るねんきん定期便に記載されている年金額は、これまでの加入実績に応じた年金額だけで、今後の加入状況に応じた年金額の記載はありません。つまり、50歳未満の方が受け取るねんきん定期便には、実際に受け取れる金額よりもかなり少ない金額が記載されていることになります。もしかしたら、若いうちからねんきん定期便を読まれている方々に「年金額が少ない」というイメージを印象付けているのではないかと思います。

※世帯で将来受給する公的年金について、「ねんきん定期便」の試算でおおよそのイメージできていると回答した人のみを集計

公的年金シミュレーターでは、若い方々であっても、今後の加入状況に応じた年金額が簡易シミュレーションできますし、今後の働き方や年収、受取時期を変えた場合のシミュレーションもできます。ねんきんネットとは違って、アクセスキーやパスワードの入力も要りません。ご自身のライフプランに合わせてより現実的な数字を簡単にイメージできるのではないかと思います。

若い人は年金って少なくなるの?

公的年金シミュレーターでは、個々人の働き方や年収の反映はできますが、将来の経済の変化まではさすがに織り込んで推計できません。また、年金額を自動的に抑制する「マクロ経済スライド」も織り込まれていません。そこで、厚生労働省が将来の経済の変化が年金額にどう影響するかを推計している結果をご紹介します。経済を正確に予測することは誰にもできませんので、成長型経済に移行してそれが継続していくような前提の場合と、失われた30年が今後も継続する前提の2つのパターンで推計されています。なお、この推計には、今回成立した法改正も反映されています。

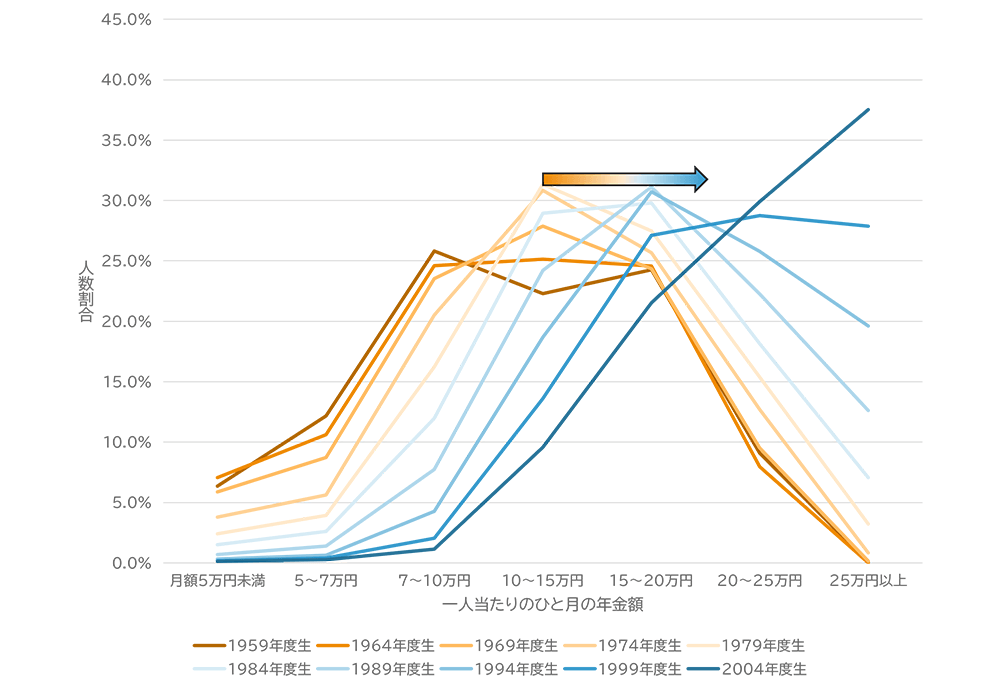

まず、経済成長が継続するような場合は、年金額がどんどん増えていくことが分かります(図表5)。現在は1人あたり月12万円ぐらいが平均ですが、2004年度生まれの20代の方々が年金を受け取る頃には、1人で月20万円以上も受け取れる推計になっています。これは、公的年金には経済成長の果実を分配する機能があり、経済が好転すれば、その分、年金も充実するためです。

(出所)厚生労働省「制度改正内容を反映した試算結果」(2025年6月)をもとに筆者作成

※年金額は物価上昇率で割り引いて現在価値に直したものです。(つまり、名目額はもっと高い金額です。)

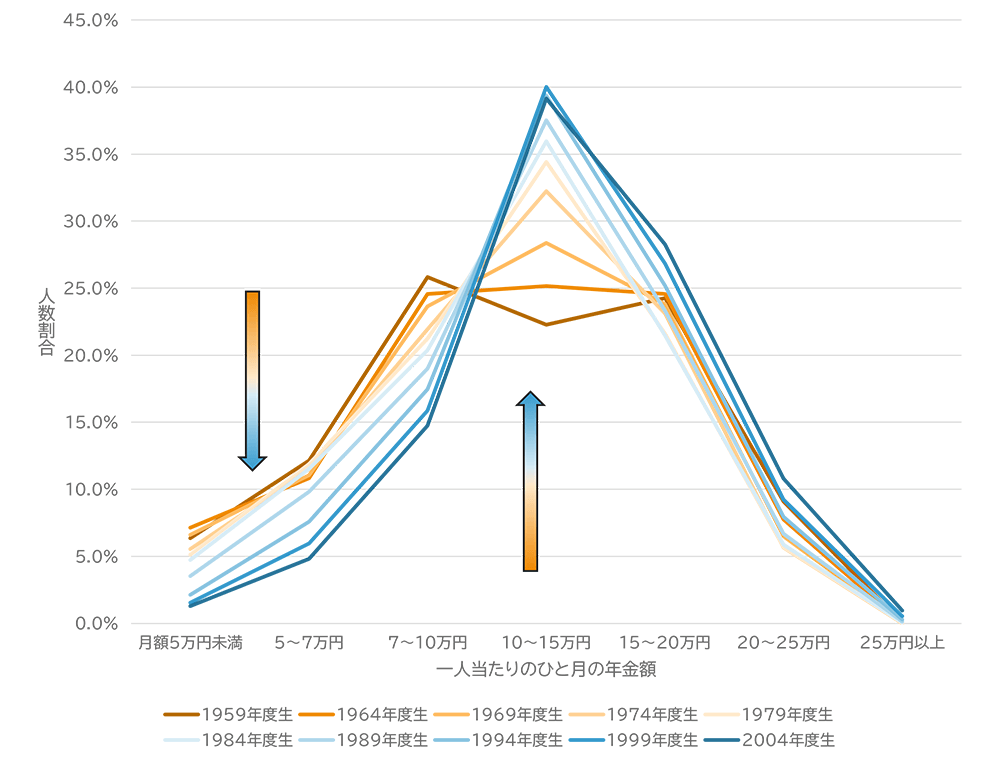

続いて、今後も「失われた30年」が継続するような控え目な経済前提の場合を考えます(図表6)。平均的な年金額は現在とそこまで大きく変わりません。けれども、今の20代の方々が年金を受け取る頃には、年金額が低い方の割合が減少することが分かります。これは、若い方々ほど、男女問わず厚生年金に加入して働く期間が長くなっていて、男女とも2階建ての年金を受け取れる可能性が昔より増えているからです。意外に思われるかもしれませんが、現在の公的年金制度は、今の若い方々にとって、結構頼りになる制度なのです。

(出所)厚生労働省「制度改正内容を反映した試算結果」(2025年6月)をもとに筆者作成

※年金額は物価上昇率で割り引いて現在価値に直したものです。(つまり、名目額はもっと高い金額です。)

ここまで見てきたように、多くの方々に公的年金の水準は知られていません。そして、金額をイメージできている方にとっても、公的年金は「少ない」という印象に偏っています。さらに、把握経路によってもイメージは異なっています。特に、50歳未満の方のねんきん定期便にはかなり少ない金額が記載されているため、過少なイメージが広まっている可能性もあります。また、マスメディアの情報からイメージしている方の場合も、公的年金は「少ない」との印象に偏っています。

一方で、こういったイメージとは裏腹に、若い方ほど公的年金の水準は、平均すればむしろ多くなっていくぐらいであり、悲観するには及びません。もちろん厚生年金に加入して保険料を払っているからというのはありますが、保険料を給与天引きでしっかり払っている分、若い方々は老後資金についてもっと安心してもよいのではないかと思います。資産形成に取り組むにしても、将来への悲観からではなく、ご自身のセカンドライフをより豊かにするために行うのがよいのではないかと思います。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

杉浦 章友(すぎうら あきとも)

三井住友トラスト・資産のミライ研究所 主任研究員

2010年、京都大学大学院理学研究科修士課程修了。三井住友信託銀行に入社し、企業年金の制度設計・数理計算業務に従事。厚生労働省へ出向し年金に関する公務に従事。2022年10月よりミライ研主任研究員。また、年金研究センター主任研究員も務める。

年金数理人、日本アクチュアリー会正会員、日本証券アナリスト協会認定アナリスト、1級DCプランナー(企業年金総合プランナー)、AFP、日本年金学会会員、ウェルビーイング学会会員。

『図表でみる世界の年金OECD/G20インディケータ(2019年版)』(明石書店、2021年、岡部史哉(監修)らとの共訳)、『人的資本経営時代の退職給付制度』(金融財政事情研究会、2025年、三井住友信託銀行・年金研究センター著)などを執筆。