第48回 健全なお金との向き合い方は? ファイナンシャル ウェルビーイング

2025年9月11日

暦の上では秋に突入したとはいえ、まだまだ冷房が止められない残暑が厳しいこの季節。夏の疲れがじわじわと出てくるこの時期に、体調管理と同様に家計管理も見直したくなるタイミングかもしれません。

今回は、そんな残暑の合間に、少しだけ立ち止まって考えたい「ファイナンシャル ウェルビーイング(家計の満足感)」について触れてみたいと思います。

1. ファイナンシャル ウェルビーイングとは?

最近、「ファイナンシャル ウェルビーイング」という言葉を耳にする機会が増えてきました。

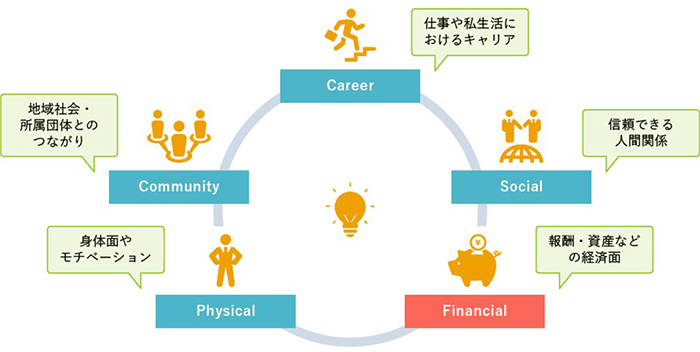

これは、「自らの経済状況を管理し、必要な選択をすることによって、現在および将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」のことを指し、ウェルビーイング(身体的・精神的・社会的に良好な状態)の主要な要素となっています(詳細は、こちらのコラム![]() をご覧ください)。

をご覧ください)。

*米ギャラップ社提唱のWell-beingの5つの概念

ファイナンシャル ウェルビーイングは、単に「お金持ちになること」や「資産を増やすこと」を意味するものではありません。

むしろ、日々の暮らしの中で「お金に振り回されず、安心して過ごせる状態」を指す言葉です。たとえば、急な出費があっても慌てずに対応できる、将来に向けて自分らしい選択ができる、そんな「心の余裕」を支えるのがファイナンシャル ウェルビーイングととらえましょう。

この考え方は、世代を問わず大切なものです。

現役世代の方にとっては、日々の収入と支出のバランスを取りながら、将来の備えをどう整えていくかが大きなテーマであり、教育費や住宅ローン、老後資金など、ライフイベントに備えた計画が求められます。

一方、シニア世代の方にとっては、これまで築いてきた資産をどう安心して活かしていくか、という視点が重要になります。年金や医療費、介護の備えなど、生活の質を保ちながら、安心して過ごすための工夫が求められます。

2. ファイナンシャル ウェルビーイングはグローバルに注目されている!

ファイナンシャル ウェルビーイングという概念は、グローバルに取り組みが進んでいます(※)。また日本においても、最近急速に注目度が高まっています。

金融庁では、 2023年の金融行政方針で「ファイナンシャル・ウェルビーイング」を取り上げており、2024年4月に設立された金融経済教育推進機構(J-FLEC)は、そのミッションとして「一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自律的で持続可能な生活を送ることのできる社会づくりに貢献」することを謳っており、国民の金融リテラシー向上を目指しています。

(※)直近では、2024年のG20リオデジャネイロ・サミットにおいて、ファイナンシャル・ウェルビーイングが重要な議題のひとつとして取り上げられました。その他、グローバルな動向については、こちらのコラム![]() をご覧ください。

をご覧ください。

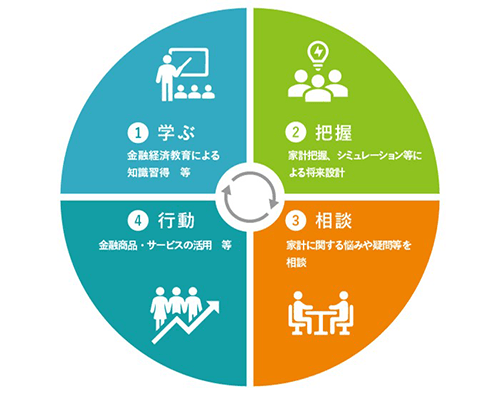

3. ファイナンシャル ウェルビーイングを実現するための4つのプロセス

では、ファイナンシャル ウェルビーイングを実現するためには、具体的に何をすればよいのでしょうか。

ずばり、図表2に示した4つのプロセス(①学ぶ・②把握・③相談・④行動)を意識したアクションをとることです。

(出所)ミライ研作成

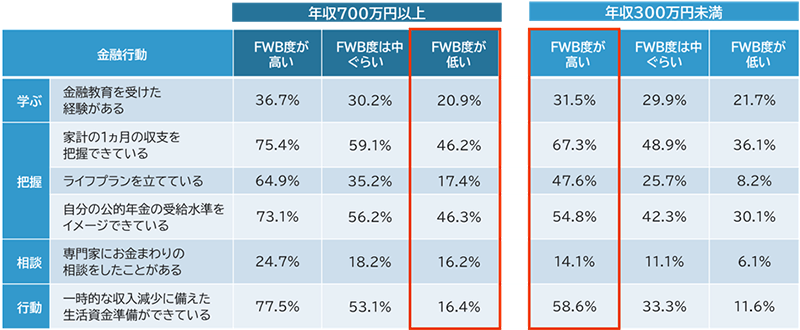

私ども、ミライ研のアンケート調査では、「4つのプロセスの実践状況」と「ファイナンシャル ウェルビーイング度」の関係を調査しています。

例えば、個人年収が700万円以上であるにも関わらずファイナンシャル ウェルビーイング度が低い方において、「ライフプランを立てている」と回答した割合は17.4%にとどまっています。

一方で、年収が300万円未満でありながらファイナンシャル ウェルビーイング度が高い方では、「ライフプランを立てている」と回答した割合が47.6%に上っています。

これは、収入が限られていても将来の見通しを描き、計画的な家計管理に取り組んでいることで、「この生活水準なら何とかやっていける」という安心感を持っている状態と推察されます。

また、「一時的な収入減少に備えた生活資金準備ができている」と回答した割合についても、年収700万円以上でファイナンシャル ウェルビーイング度が低い方は16.4%であるのに対し、年収300万円未満でファイナンシャル ウェルビーイング度が高い方は58.6%となっています。

このことから、家計のレジリエンス(強靭さ)を意識した家計行動が、ファイナンシャル ウェルビーイング度に影響を与えていると考えられます。

(出所)ミライ研「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)

4. まとめ ~人生も、お金も、健やかに~

体の健康とお金の健康は、実は深くつながっています。

経済的な不安が続くと、心身のストレスにつながり、体調にも影響を及ぼすことがあります。逆に、家計が整っていると、日々の暮らしに安心感が生まれ、心にも余裕が生まれます。

健康診断のように、定期的に「お金の状態」をチェックする習慣を持つことで、お金の健康度は少しずつ整っていくでしょう。ぜひ、4つのプロセスを参考に、お金に対する知識を①学び、自身の②家計管理や将来設計を行い、適宜専門家などにも③相談しながら、④自律的な家計行動を行うことをおすすめします。

まだまだ暑さが続くこの時期ですが、体の健康も、お金の健康も、どちらも意識を変えるところから第一歩が始まります。

グローバルにも注目されている新しい概念であるファイナンシャル ウェルビーイング、その実現への第一歩を、この残暑の合間に踏み出してみてはいかがでしょうか。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!