第49回 年末調整、単なる手続きではもったいない! 税制優遇活用・資産形成のヒントが満載

2025年11月13日

秋になると、給与所得者にとっておなじみの「年末調整」の時期がスタートします。勤務先から配られる申告書に記入し、保険料の控除証明書を集める……そんな作業を少し面倒に感じる方もいるのではないでしょうか。

年末調整は、1年間に徴収された所得税の過不足を精算し、各種控除を適用する大切な手続きです。この機会に、税金の精算だけで終わらせず、ご自身の家計の「イマ」と「ミライ」を考えるチャンスと捉えてみませんか。それに合わせて、税制優遇の活用や資産形成のヒントも探ってみましょう!

まずは「家計の年間収支の振り返り」を

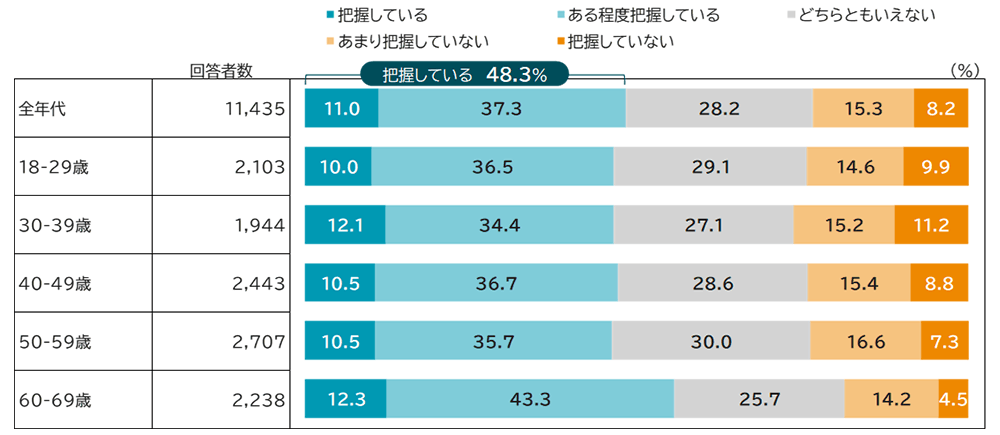

資産のミライ研究所のアンケート調査によると、世帯の1カ月の収支を把握していると回答した人は、全年代で48.3%と半数に満たない結果でした(図表1)。年間の「収入」については、年末調整のタイミングで確認できる方が多いと思いますので、支出の状況を改めて見直してみましょう。

さらに、来年以降、収支をどのように把握していくか、その方法も検討しておくと安心です。従来の方法としては、紙の家計簿を使うやり方がありますが、日々の細かい支出をすべて書き出して管理するのは大変です。また、最近ではキャッシュレス決済の利用も増えており、記録の抜けや漏れが生じることもあります。

そこでおすすめしたいのが、家計簿アプリの活用です。手間を減らしながら、より正確に家計を把握できる便利なツールとして、利用する方も増えてきています。年末調整をきっかけに、まずは年間収支を振り返り、家計の全体像をしっかりと把握する仕組みづくりに取り組んでみましょう。

(出所)以下、特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)をもとに資産のミライ研究所作成

資産形成計画は「ありたいミライ」から逆算

家計の全体像がつかめたら、次は来年に向けての資産形成の計画を考えましょう。

資産形成計画の土台となるのは、ライフプランです。ライフプランとは、今後10~20年の間に「いつ」「どのような」ライフイベントを実現したいか計画することです。その際、「子供の進学」「自宅のリフォーム」といった具体的なイベントを挙げるだけでなく、「毎年旅行に行きたい」「誕生日には必ず家族でお祝いしたい」といった自分や家族のウェルビーイングという視点も取り入れてみると、より充実したプランになります。

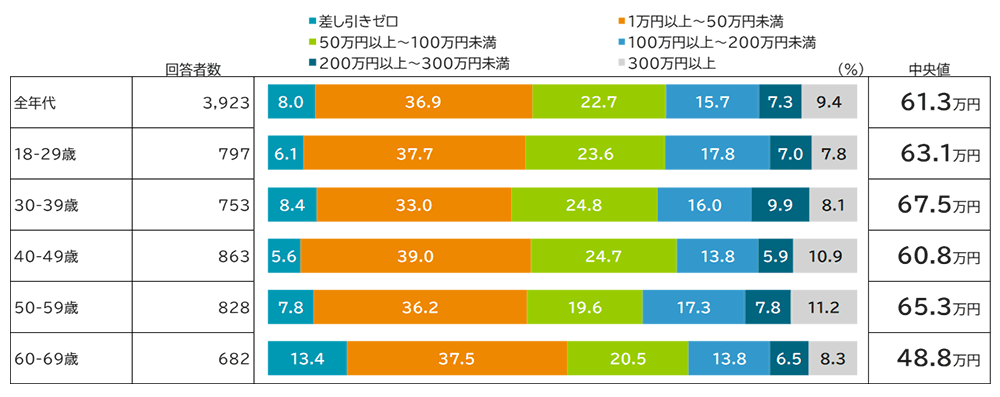

ライフプランが明確になれば、「いつ」、「どれくらい」お金が必要になるかが見えてきます。そこから逆算して、資産形成計画を立てましょう。とはいえ、ライフプランを最初から完璧に描くのは難しいものです。大切なのは、考えながら動き出すことです。迷っている間に時間が過ぎてしまうのはもったいないので、図表2の同年代の年間資産形成額なども参考に、できる範囲から一歩を踏み出してみましょう。

※回答者:資産形成に向けての取り組みがあると回答した方

※資産形成額「わからない、答えたくない」は除く

※中央値は、回答が各選択肢内で均等に分布していることを前提として算出。小数点以下第二位を四捨五入

資産形成の実践において、税制優遇を見逃さない

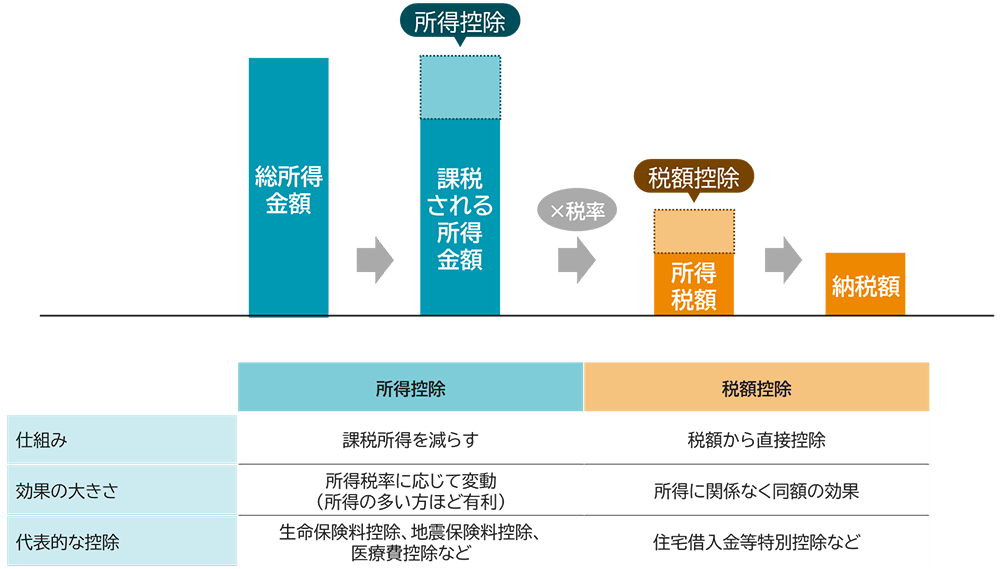

資産形成計画が立てば、次は実行に移すフェーズです。その際に意識したいのが税制優遇の活用です。お金を増やすことだけでなく、まずは手元に残るお金を増やす工夫も大切です。住宅ローン控除や生命保険料控除といった制度を活用することで、将来の資産形成に回せる余力が生まれます。そのうえで、NISAやiDeCoといった制度を活用することで、さらに将来に向けた資産づくりが進めやすくなります。

では、それぞれ詳しく見ていきましょう。

まず、住宅ローン控除(住宅借入金等特別控除)についてです。住宅ローンを利用されている方にとっては、お馴染みの制度かもしれません。住宅ローン控除とは、住宅ローンなどを利用してマイホームの新築や取得、増改築などを行った場合、年末の残高を基に計算した金額を所得税額から控除できる制度です。支払う税金そのものを減らせる「税額控除」の制度で(図表3)、対象額が還付される仕組みです。収入や借入額によっては、累計で数百万円規模のメリットを受けられるケースもあり、資産形成の大きな後押しとなります。

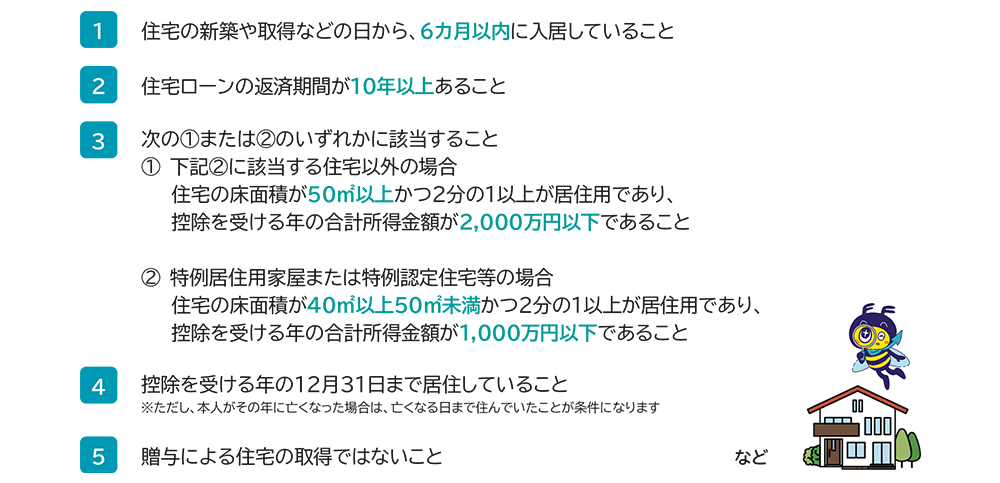

ただし、控除の適用を受けるためには一定の条件があります。これから住宅の購入を検討されている方は、事前に確認しておきましょう(図表4)。さらに、住宅ローンを借り入れた初年度は、確定申告が必要になる点も忘れないようにしてください。

ちなみに、損害保険契約等に係る地震保険など損害部分の保険料を支払っている方は、「地震保険料控除」も利用できます。保険料の一部が所得控除の対象となり、こちらも税負担を軽減する制度です。

(出所)国税庁HPより資産のミライ研究所作成

(出所)国税庁HPより資産のミライ研究所作成

次に、生命保険料控除についてです。

この制度は、生命保険や医療保険などの保険料を支払った場合に、一定額を所得から差し引くことができる「所得控除」の制度で(図表3)、所得税や住民税の負担を軽減できます。この控除には、保険の種類に応じて次の3つの区分があり、併用することが可能です。

- 一般生命保険料控除(死亡保障保険や学資保険など)

- 介護医療保険料控除(医療保険やがん保険など)

- 個人年金保険料控除(税制適格の個人年金)

国税庁「民間給与実態統計調査結果」のデータを基に、各区分の利用率を推計すると図表5の通りとなっており、個人年金保険料控除の利用率が他の区分に比べて低いことが分かります。

年末調整の際には、ご自身がどの控除を活用しているかを確認し、未活用の区分があれば、来年以降の保険選びの参考にするのも一案です。保障内容や保険料のバランスを再確認し、ライフステージに合った備えができているかを点検してみてください。

※1年を通じて勤務した給与所得者のうち、源泉徴収により所得税を納税している方について算出

(出所)国税庁「民間給与実態統計調査結果」より資産のミライ研究所作成

「手元に残す工夫」を確認したら、次は将来に向けてお金を「ふやす」仕組みに目を向けてみましょう。

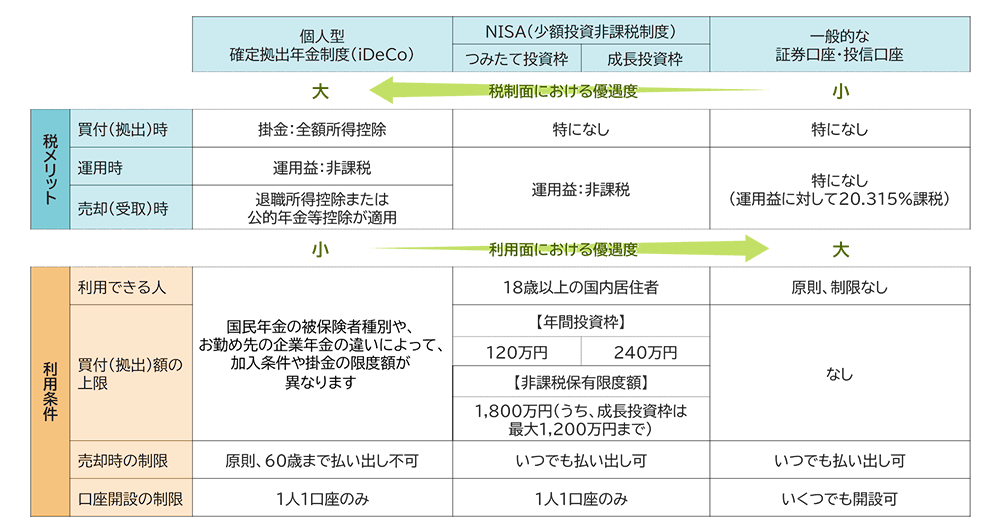

長期的な資産形成を考えるうえで、多くの人が利用できる身近な制度として注目したいのが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金制度)です(図表6)。

NISAは、投資で得た運用益などに税金がかからない「非課税制度」として2014年1月に始まりました。また、2024年1月からは新しい制度に生まれ変わり、使いやすさとメリットが大きくアップしています。

金額面では、年間の投資枠はで最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯を通じての非課税保有限度額は1,800万円(うち成長投資枠は最大1,200万円)と大幅に拡大されたことに加え、非課税保有期間も無期限となったため、より長期的な視点での資産形成をサポートする制度になりました。

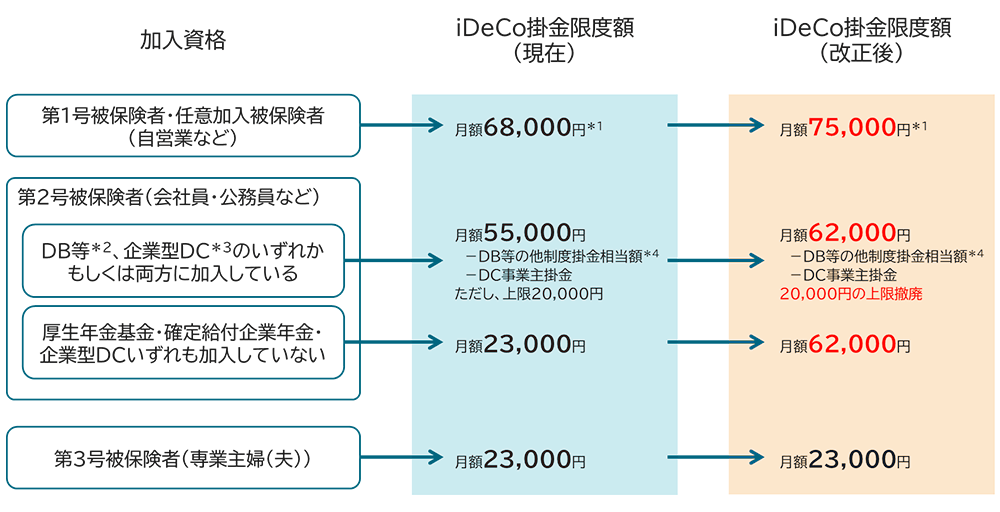

一方のiDeCoは、セカンドライフ資金を準備するための制度です。原則として60歳まで引き出せない制約がありますが、その分メリットも大きく、運用益が非課税になるだけでなく、掛金が全額所得控除の対象になります。さらに、2027年分からは拠出限度額の拡充が予定されています(図表7)。

加えてお勤め先に企業型DC制度があってマッチング拠出ができる場合には、そちらを活用しても同様の税制メリットがあります。注目しておきたいのは、2026年4月に予定されているマッチング拠出の改正です。これまでは、企業型DCでマッチング拠出をする場合に、会社が出してくれる掛金を超えてはいけないという制約がありましたが、2026年4月からは、会社の掛金を超えてマッチング拠出ができるようになります。マッチング拠出とiDeCoの掛金はどちらか一方しか出せません。iDeCoでは最大月2万円という上限がありますが、もしもマッチング拠出のほうが大きな金額を出せるようになる場合には、マッチング拠出に切り替えるのも手です。お勤めの会社に企業型DCがある場合は、マッチング拠出が可能なのか、また、マッチング拠出でいくら出せるのかを、お勤め先に確認してみるのがいいでしょう。

上記は資料作成時点の法令などを元にして作成しています。今後の法令改正などにより、内容が変更となる可能性があります。

(出所)三井住友トラスト・資産のミライ研究所作成

*1国民年金基金の掛金と付加保険料、および個人型DC(iDeCo)の掛金を合算した上限額です。

*2確定給付企業年金(DB)、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済組合、厚生年金基金、石炭鉱業年金基金

*3企業型DCに加入している方は、原則、規約の定めなく、iDeCoに加入できます。マッチング拠出を導入している企業の企業型DC加入者は、マッチング拠出とiDeCoの選択が可能です。(マッチングとiDeCoの併用は不可です。)マッチング拠出については、お勤めの企業のご担当者様にご確認ください。

*4DB等の他制度掛金相当額とは、DB等の他制度ごとに企業型DCの事業主掛金に相当する額として算定されたものをいい、複数のDB等の他制度に加入している場合は、各制度の掛金相当額を合算します。ご自身のDB等の他制度掛金相当額は、お勤め先ご担当者にご照会ください。

(出所)三井住友トラスト・資産のミライ研究所作成

年末調整は、税金の精算だけでなく、自分の家計を見直す絶好のきっかけです。書類を記入する際に、あわせて「今年はどのようなお金の使い方をしたか」「来年はどのようにしたいか」を少し振り返ってみるだけで、自然と将来に向けたお金の計画に目を向けることができます。そして、「税金が戻ってきたからラッキー」で終わらせず、そのお金を「どう使うか」、「どう増やすか」を考えることが、資産形成の第一歩です。年末調整をきっかけに、家計を振り返り、ミライに向けた一歩を踏み出してみませんか。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。三井住友信託銀行公式YouTubeチャンネル【篠原光×ミライ研スペシャル対談】『安心ミライへの「金融教育」ガイドブックQ&A』![]() にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。

にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。