第52回 退職後のお金の不安 解消策の王道とは?

―“フロー(収入)最大化”の意識がポイント!?―

2026年2月12日

退職はゴールではなく、新しい生活のスタートライン

「退職は人生の節目」。そう聞くと、多くの人が「長年の仕事を終え、ゆったり過ごす時間が始まる」とイメージするでしょう。しかし現実はもう少し複雑です。資産のミライ研究所(以下、ミライ研)の調査によると、全年代で「老後資金」が不安の第一位であり、60代でも約2人に1人(45.7%)が不安を抱えています。楽しみ半分、不安半分──これが多くの人の本音ではないでしょうか。

老後資金問題は、家計の状況が人それぞれ異なるため、万人に効く処方箋はありません。ただし、計画を立てる際の「考え方」には共通点があります。本コラムでは、直近の制度改正も踏まえながら、退職後の生活設計において重要な「収入(フロー)」の視点を整理します。

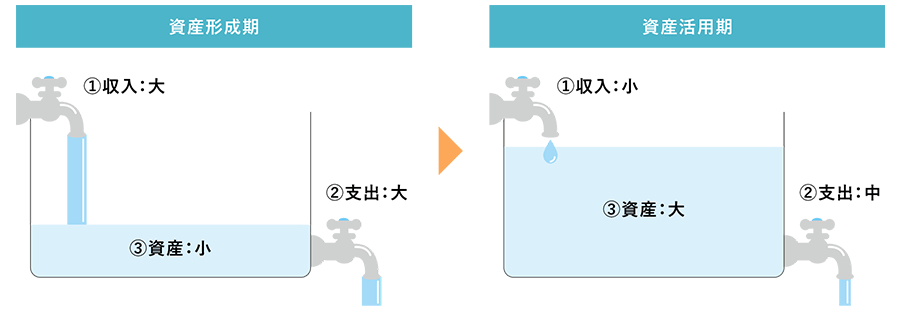

1. 老後資金計画の基本──まずは“ストック(資産/負債)”より“フロー(収入/支出)”に目を向ける

退職後の不安の大きな要因は収支バランス、つまり“フロー”の変化です。ミライ研のアンケート結果では、60代における老後資金不安の理由のトップは「老後の生活費の水準が分からないから」となっています。

図表1のように整理すると、資産形成期、つまり現役時代には収入が一定程度入ってくる構造でした。しかし、一般的には退職を期に収入が細り、貯めた資産が徐々に減っていく局面に入ります。

三井住友トラスト・資産のミライ研究所作成

このとき重要なのは、「どのくらいの収入が、どの期間にわたって得られるか」を把握することです。収入源には大きく分けて「終身」で受け取れるものと「有期」で受け取れるものの2種類があります。

究極的には、終身収入の範囲で生活できれば資産寿命を気にする必要はありません。したがって、まずは「終身収入の水準」を確認し、そのうえで有期収入や今ある資産を上手に取り崩して「資産収入(フロー)」にする計画を組み合わせていくことが重要です。

2. 公的年金──老後の基盤となる終身収入

公的年金(老齢基礎年金・老齢厚生年金)は、原則として生涯受け取れる収入です。また、受給額は世の中の物価・賃金動向によって見直されるため、ある程度インフレへの対応が備わった終身年金といえます。ただし、現役時代の所得や就労状況により金額は異なり、老後生活のすべてをカバーする設計ではありません。年金財政上、厚生年金保険加入者の夫婦片働き世帯においては、公的年金の支給水準が現役時代の所得をカバーする率(所得代替率)は現在、現役世代の所得平均の6割程度となっています。また、現在はマクロ経済スライド![]() により、物価・賃金の上昇ほどの見直しは行われないため、所得代替率は今後6割から下がっていく想定ですが、5割程度は確保するように設計されています。

により、物価・賃金の上昇ほどの見直しは行われないため、所得代替率は今後6割から下がっていく想定ですが、5割程度は確保するように設計されています。

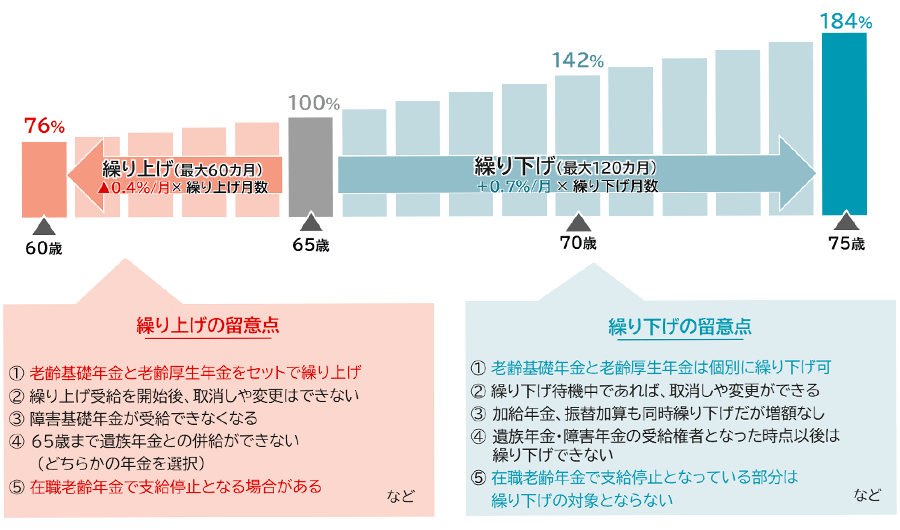

ここでぜひ検討したい選択肢は、受け取り開始時期です(図表2)。

三井住友トラスト・資産のミライ研究所作成

繰り下げは生活資金や他の収入とのバランスを考える必要がありますが、長寿への備えとして有効といえます。繰り下げは基礎年金と厚生年金を別々に選択できますし、配偶者がいる場合は、例えば、一般的に長生きである女性(妻)のみ繰り下げるなど、戦略のバリエーションはさまざまです。留意点を踏まえたうえで、終身の収入源である公的年金の受け取り戦略をよく検討することをお勧めいたします。

なお、公的年金の水準感は、50歳以上の方に送付されるねんきん定期便で概算を把握できます。また、厚生労働省が出している公的年金シミュレーター![]() を使えば、直感的に受け取りのシミュレーションもできます。

を使えば、直感的に受け取りのシミュレーションもできます。

3. 退職金・企業年金──受け取り方法の判断は税制上の観点か、資金計画の立てやすさか

退職金・企業年金は、受け取り方法により税負担や運用リスクが変わります。安易に一括受け取りを選択する前に、どのような受け取り選択肢があるか、見ておきましょう。

- 一括受取:退職所得控除により一般的に税負担が軽い。ただし、受け取った資金は自己管理が必要

- 分割受取:安定収入を確保、DBの年金受け取り時は給付利率が付与。ただし雑所得扱いとなり社会保険料や所得基準に影響

受け取り方法は税制上の有利/不利という物差しだけで判断するのではなく、公的年金の受け取り時期の選択や後述する勤労所得とあわせた収入計画を考えることが肝要でしょう。一時金で大きな金額を受け取ると、「せっかくの退職金が出たから…」と、老後のための資金を必要以上に使い込んでしまったり、投資に回しすぎたあまり、必要なタイミングに現金が不足したりする可能性があります。ここでも“フロー”を生み出す力が求められます。

企業年金には大きく分けて確定給付企業年金(DB)と確定拠出年金(企業型DC)があります。お勤めの会社では、いずれかを導入しているケースも、両方とも導入しているケースもあります。

会社によってはDBの受け取り時期も選択でき、終身受け取りの選択肢がある場合があります。また、企業型DCは、受け取らずにiDeCo(個人型確定拠出年金)に移換し運用を続けることで、DCの税制優遇メリットを継続活用することができます。また、一つの企業年金制度でも、一部を一時金、残りを年金受け取りすることもできる場合があります。ぜひ、お勤め先に制度の仕組みや水準感を確認しておきましょう。

(企業年金に関する詳細は、ミライ研のライフプラン羅針盤第50回 「国の年金とは何が違う?退職金との関係性は?企業年金について解説!」をご覧ください)

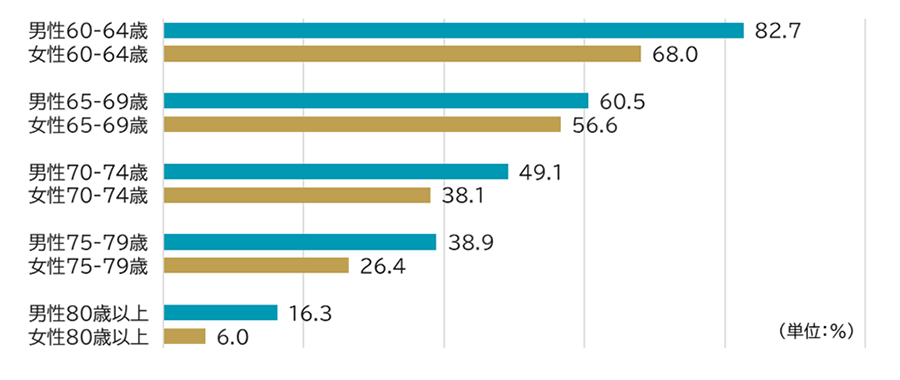

4. セカンドキャリア──働き方が安心を生む

勤労収入も「フローを生み出す力」です。定年延長や再雇用制度の普及により、60代前半の就業率は7割超、後半でも5割超となっており、長く働く人は増えています(図表3)。給与+年金の収入複線化は、老後の安心につながります。

(出所)内閣府「令和7年版高齢社会白書![]() 」をもとにミライ研作成

」をもとにミライ研作成

年金制度に関しては、2025年の制度改正により、長く働くことによるメリットが大きくなりました。

代表的なものは、在職老齢年金の見直しです。在職老齢年金は、老齢厚生年金と給与の合計額が一定基準を超えると、超過分の半額が年金から差し引かれる仕組みです。2025年度の支給停止調整額は月額51万円ですが、2026年4月からは基準額が65万円※へ大幅に引き上げられる予定です。多くのシニアが年金を減らされずに働ける環境が整い、生活設計の幅が広がるといえます。

また、2026年12月以降、iDeCoの拠出可能額が拡大し、さらに加入可能年齢が「65歳未満」から「70歳未満」に延長され、60代後半でも積立が可能になります。これにより、再雇用や副業を続けるシニアはiDeCoで老後資産形成を継続しつつ、所得控除による節税効果も享受できます。退職世代の方には、ぜひ生まれ変わったiDeCoの活用術を検討いただくことをお勧めします。

※毎年度、その時の賃金変動に応じた改定が行われます。

まとめ──“フロー”を描くことから始めよう

退職はゴールではなく、新しい生活のスタートです。老後資金不安を解消するためには、資産(ストック)を増やすことよりも、「どのようにフローを確保するか」を考えることが本質的でしょう。

老後資金に対する不安を払しょくする手段として、今ある資産(ストック)を投資で増やそう、というアイデアはよく言われます。投資をすること自体は全く否定しませんが、投資のゴールや取り崩し計画が描けていないと、たとえ投資でお金を増やせたとしても、取り崩すことが怖くて、結局ため込んだまま…ということになりかねません。

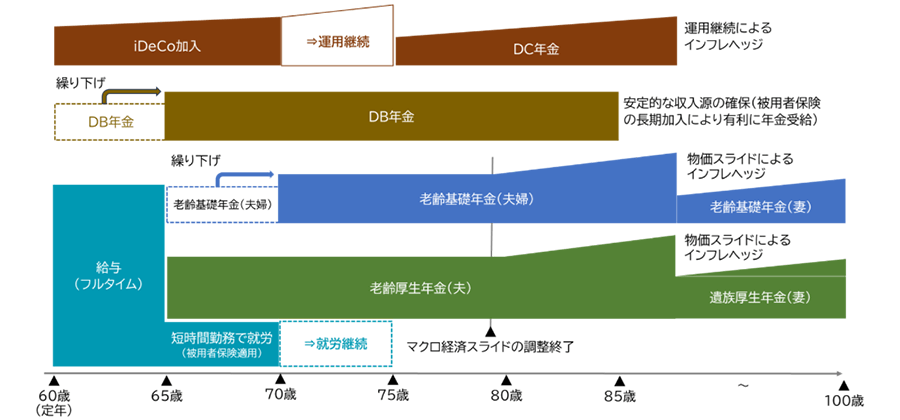

退職金の使い道や投資戦略を考える前に、まずは自分のセカンドライフをどう過ごすかを描き、そのうえで公的年金、企業年金、勤労収入、資産取り崩しを組み合わせた“フロー最大化”の計画を立てましょう。本コラムでは触れませんでしたが、不動産・住宅ローンや親の相続・介護、など、これ以外にも考慮ポイントは多岐に亘ります。必要に応じて専門家に相談しながら、安心できる生活設計を立てましょう(図表4)。

(注)上図では80歳前にマクロ経済スライドが調整終了となるものと記載していますが、実際には受給者の年齢や今後の経済状況等により変わります。あくまでイメージを記載したものですのでご留意ください。

(出所)三井住友信託銀行・年金研究センター『人的資本経営時代の退職給付制度』

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!