住宅ローン 金利コース

「変動金利コース」「固定金利コース」の2つの金利コースがあります。

三井住友信託銀行の住宅ローンには、大きく分けて「変動金利コース」「固定金利コース」の2つの金利コースがあります。それぞれの特徴をご理解いただき、ご家族のライフサイクルや将来の金利水準の見通しなど、ご返済計画に合った金利コースをお選びください。

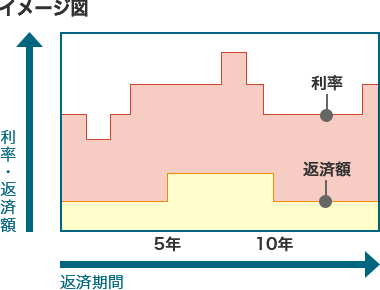

変動金利コース

お借入利率

- 半年ごとに見直しをします。

ご返済額(元利均等返済の場合)

- 5年ごとに見直します。

メリット

- お借入期間中に金利水準が低下した場合、ご返済額が減額されます。「固定金利コース」への変更が可能です。

デメリット

- お借入期間中に金利水準が上昇した場合、ご返済額が増額されます。

- お借入期間中のご返済額が確定しません。

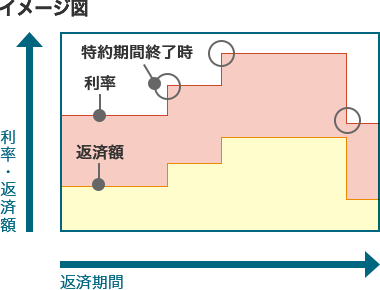

固定金利コース

お借入利率

- 特約期間中は一定です。

ご返済額(元利均等返済の場合)

- 特約期間終了後に見直します。

メリット

- 特約期間中は金利が変わらずご返済額が確定します。

デメリット

- 特約期間終了後のご返済額が確定しません。

- 特約期間終了まで「変動金利コース」への変更、特約期間の変更ができません。

三井住友信託銀行の住宅ローン商品について詳しくはこちらをご覧ください