住宅ローンの金利は変動金利と固定金利のどちらを選ぶ? 各タイプの特徴と選ぶときの大切なポイントを解説

住宅ローンを借りるときに金利タイプを「変動金利にするか」「固定金利にするか」、悩んでしまう人は多いのではないでしょうか。金利タイプの選択は、完済までに支払う利息総額や返済期間中の返済額に影響するため、それぞれの仕組みや特徴を理解し、自分のライフプランに合ったものを選ぶことが大切です。

そこで本記事では、変動金利と固定金利の仕組みや特徴、金利タイプの選び方のポイントを説明します。

住宅ローンの金利タイプ

金利タイプは、大きく「変動」と「固定」の2つに分けられます。それぞれの仕組みと特徴を確認していきましょう。

変動金利

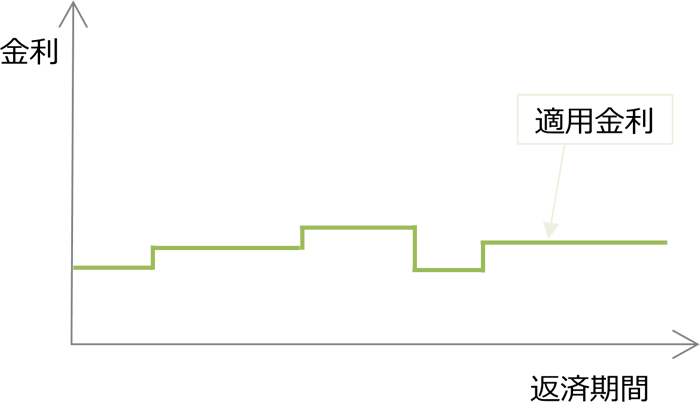

変動金利タイプは、借入後、市場金利の動向によって適用金利が通常6カ月ごとに見直しされます。

ただし、毎回の返済額は返済方式によって変動の仕方が異なります。

元利均等返済方式

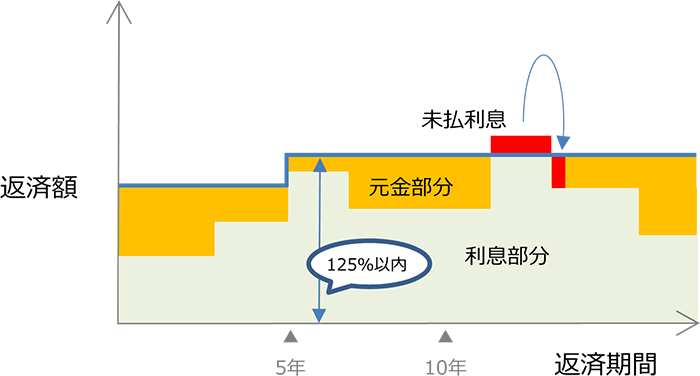

元利均等返済方式は「元金」と「利息」を合わせた毎月の返済額が一定で、元金の返済が進むにつれて利息が減少していく返済方式です。変動金利で元利均等返済方式にしている場合、適用金利が見直しされても返済額は5年間変わりません。これを「5年ルール」といい、返済額に占める元本と利息の割合で調整されるようになります(5年ルールがない銀行もあります)。

また、5年ごとに返済額が見直しされる際、金利上昇に伴い返済額が上がるとしても前回までの返済額の125%を上限とする「125%上限方式」が適用されるのが一般的です。例えば、現在の返済額が月10万円であれば、変更後の返済額は125,000円を超えません。ただ、金利の上昇が大きいと、本来支払わなければいけない利息部分の金額が毎月の返済額を上回ることがありえます。

そうなった場合、利息の一部は毎月の返済額で支払いきれなくなり、「未払利息」として翌月以降に繰り延べられていきます。

元金均等返済方式

元金均等返済方式は、毎月の「元金」の返済額が一定で、それに利息分を上乗せした金額を返済する方式です。変動金利で元金均等返済方式にしている場合、6カ月ごとの金利の見直しとともに返済額も見直されます。金利が変わらなければ、元金の減少に伴い支払う利息の額も減っていきますが、見直し後の金利が上昇した場合は「元金」と「利息」を合わせた毎月の返済額が上がる可能性があるでしょう。

逆に、金利が下がった場合は利息額がより減少し、返済額が減る可能性もあります。

固定金利

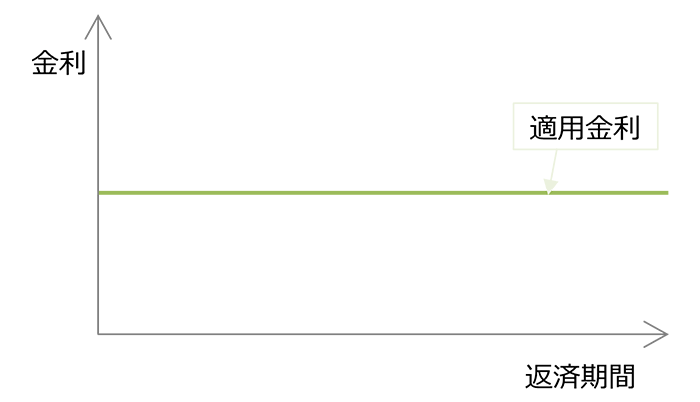

固定金利タイプは借入時に定められた適用金利が変わりません。そのためローンの返済計画を立てやすいのが特徴です。

固定金利タイプは、上のイメージ図のように完済まで変わらない「全期間固定型」を指すことが多いです。しかし、一定期間(5年、10年など)金利が変わらない「固定期間選択型」というタイプもあります。

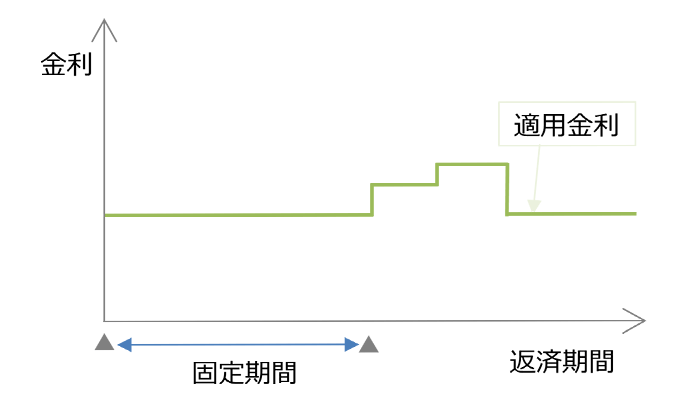

固定期間選択型

固定期間選択型は、借入当初の金利が一定期間固定されており、金利固定期間終了後はその時点の金利水準で変動金利にするか、再度一定期間固定にするか選択することができます。

「変動」と「固定」それぞれの決まり方

ローンを借りる時期が同じであれば、一般的に変動金利のほうが固定金利よりも低く設定されます。これは、金融機関が住宅ローン金利を決める際の基準が変動金利と固定金利で異なるからです。

変動金利は、一般的に「短期プライムレート」が基準とされます。短期プライムレートとは、銀行が優良企業(業績が良い、財務状況が良いなど)に1年以内の短期で貸し出す際に適用する最優遇貸出金利(プライムレート)のことです。この短期プライムレートは、日本銀行が決める政策金利をもとに各銀行がそれぞれに決定しています。

固定金利は「10年もの国債利回り」を基準とするのが一般的です。また、基本的に固定期間が長いほど金利が高くなります。

これらの基準をもとに、各金融機関は毎月変動と固定それぞれの金利(店頭表示金利)を設定するしくみです。なお、ほとんどの場合、金融機関は契約条件や審査結果に応じて店頭表示金利から引き下げを行っています。引下幅は、借入時期および契約プランによって変わりますが、引下後の金利が実際に借り入れするときに適用される「適用金利」です。

「固定」と「変動」どちらを選ぶ? 選び方のポイント

各金利タイプの仕組みや特徴がわかっても、実際にどちらのタイプを選べばよいか迷ってしまう人も多いかもしれません。住宅金融支援機構が実施している「住宅ローン利用者の実態調査(2022年4月調査)」によると、各金利タイプの利用者は以下の通りです。

- 変動金利型:73.9%

- 固定期間選択型:17.3%

- 全期間固定型:8.9%

半年前の前回調査に比べて変動金利の利用者は6.5ポイント増加し、7割以上の人が変動金利型を選択しています。従前から変動金利を利用する人の割合は最も高かったものの、同調査で確認できるだけ遡ってみても(2007年調査以降)過去最高です。

変動金利利用者の割合がかつてないほどに高くなっている背景には、2022年に入り、固定金利に上昇基調が見られたことが影響していると考えられます。上昇した金利が長期間固定されてしまう固定金利よりも、低水準にとどまっている変動金利を選ぶ人が増えたのかもしれません。

将来的な金利の動きをどう判断するかによって選択できればいいですが、そもそも今後の金利がどう推移するかは誰にも見通すことはできません。目先の金利の低さだけにとらわれず、返済期間中のライフプランを意識しながら以下のようなポイントを考慮し、自分自身の選択基準を定めてみましょう。

性格

金利や返済額の変動が性格的に受け入れられなかったり、不安で仕方なかったりする人は、変動金利向きではありません。住宅ローンの返済は、30年前後続くのが一般的です。数十年間も金利動向にハラハラし続けるのは精神的にも良くありません。家計運営もうまくいかず、老後資金などの資産形成がはかどらなくなる可能性があります。

返済期間

返済期間が短ければ金利上昇リスクを小さくでき、返済期間が長い場合は金利上昇リスクも大きくなります。返済期間を変えて、毎回の返済額がいくらになるかさまざまなパターンでシミュレーションしてみましょう。そのうえで、短期間で返済していけそうであれば変動金利を選び、長くなりそうなら固定金利を選ぶことも方法の一つです。

将来的な支出見込み

子どもの進学資金や親の介護費用など、将来的に支出が増える時期に住宅ローンの返済額が増えてしまうと負担がより大きくなります。将来の支出見込みがある場合、その間の金利上昇リスクはできるだけ避けるのがいいでしょう。いつ、どのような支出があるか書き出し、その期間は金利を固定しておくようにしておけば安心です。ただし、預貯金などでそれらの出費に対応できる場合は変動金利も選択肢になります。

将来的な収入見込み

将来的に収入アップが見込める場合は、金利上昇への対応力は高まります。「金利が上がるかもしれない」と不安がるよりも、今の低金利を享受できる変動金利を選択するのもいいでしょう。

金利動向チェックができる

金利動向のチェックができるかどうかも大切なポイントです。こまめに金利動向をチェックし、対応策の判断ができる場合は、変動金利でも問題ありません。しかし、チェックするのが苦手な人は固定金利を視野に入れておくと安心です。

選び方のまとめ

これまで説明したポイントをもとに変動金利と固定金利の適否をまとめると以下のようになります。

| あなた自身や借り方は? | 向いている金利タイプ |

|---|---|

| 金利や返済額が変動するのが不安 | 固定(全期間) |

| 返済期間が短い | 変動 |

| 返済期間が長い | 固定(全期間・固定期間選択型) |

| 将来、支出が膨らむ見込みがある | 固定(全期間・固定期間選択型) |

| 貯蓄が多い | 変動 |

| 収入アップの見込みがある | 変動 |

| 金利動向チェックや対策ができる | 変動 |

それでも迷うならミックスローンという方法も

ミックスローンは、金利タイプや返済方法などが異なる複数の住宅ローンを組み合わせて契約する住宅ローンです。例えば、変動金利と固定金利を半分ずつ組み合わせたり、「変動70%+固定30%」などと割合を変えて組み合わせたりすることもできます。複数の住宅ローンを組み合わせることで、両者のメリットを享受し、デメリットを補うことが可能です。

また、借入後の金利動向に合わせてどちらか一方を繰上返済するなど、返済負担増を抑えるための対策もとりやすいというメリットがあります。

金利上昇リスクへの対応策もあらかじめ考えておく

変動金利のもととなる日本の政策金利は変わらない状態が続いていますが、世界の国々は、金利を引き上げている傾向にあり、将来的に日本も引き上げとなる可能性もあります。とはいえ、将来的な金利は誰にも予測できませんから、現在は低金利を享受するために変動金利を選びつつ、いざというときにあわてないような心構えをしておくことが大切でしょう。

以下のようなことも考慮しておくといいかもしれません。

金利タイプの見直し

金利が上昇傾向にある場合は金利タイプを見直し、適用金利が上がるのを避ける方法もあります。例えば、金利がまだ低いうちに変動金利タイプから固定金利タイプへ変更しておく方法や、固定期間をより長くする方法があります。ただし、変更前の金利タイプが固定期間選択型の場合、固定期間適用中は金利タイプの変更も固定期間の変更もできません。

また、金利タイプや固定期間の変更を検討する場合には変更手数料に注意しましょう。変更手数料は、金融機関によって異なりますが、インターネットバンキングで変更手続きする場合に手数料が無料となる金融機関もあります。変動金利を選ぶ場合は、はじめから手数料がかからない金融機関で借り入れをしておくのもいいでしょう。

繰上返済

いざというときには、繰上返済で借入残高を減らしたり、返済期間を短くしたりする方法もあります。金利が同じであれば、支払利息は借入残高が少ない、あるいは返済期間が短いほど少なくなるのが基本です。そのため、金利が上昇した場合、借入残高を減らしたり、返済期間を短くしたりすることで利息が大幅に増えるのを防ぐことができます。

いざというときに繰上返済できるように、余裕資金は積み立てておくのがおすすめです。繰上返済は手数料がかかる場合もあるため、はじめからインターネットバンキングの利用などで繰上返済手数料が無料となる金融機関で借り入れしておく方法もおすすめです。

借り換え

より金利の低い住宅ローンに借り換える方法もあります。借換後の住宅ローンで固定金利を選ぶことも有効です。また、変動金利を選ぶ場合でも5年ルールで借り入れ(借り換え)から5年間は返済額が変わることはありません。

なお、借換時には新規借入時同様に審査があります。また、あらたに住宅ローンを契約することになるため、事務取扱手数料や登記関連費用などの諸費用がかかる点も忘れてはいけません。借り換えることで金利上昇リスクに対して経済的なメリットがあるかどうかをしっかりと確認するように心がけましょう。

返済シミュレーションであらかじめ返済可能な金利水準を把握しておく

変動金利を選ぶなら、返済シミュレーションなどを活用して金利が上がった場合に返済額がいくら増えるか試算しておくことも大切です。どの程度までの金利上昇なら対応できそうか、安心して返済していける水準があらかじめ分かっていれば、いたずらに金利上昇を心配する必要もなくなるのではないでしょうか。

変動金利と固定金利、迷ったら金融機関に相談を

住宅ローンの金利には、大別すると「変動金利」「固定金利」の2つがあります。

- 変動金利:金利上昇リスクはあるけれども固定金利タイプに比べて借入当初の金利が低い

- 固定金利:変動金利タイプよりは金利が高めだけれども途中で金利が上がらず安心できる

将来の金利動向の予測ができないのは、金融機関など専門家も同様です。しかし、ライフプランに合わせた繰上返済のタイミングや資産づくりのアドバイスを提案してくれる場合もあります。どちらの金利タイプを選べばよいかで迷ったときは、金融機関に相談するのもおすすめです。

執筆者紹介

續 恵美子(つづき えみこ)

1級ファイナンシャル・プランニング技能士(CFP)

生命保険会社にて15年勤務したのち、ファイナンシャルプランナーとしての独立を目指して退職。その後、南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。「生きる上で大切な夢とお金のことを伝える」をミッションとして、マネー記事の執筆や家計相談などで活動中。