住宅ローンの頭金はいくら? 頭金を決めるときのポイントや貯め方などについて解説

住宅ローンを借りるときに、「頭金をいくらにすれば良いか」と悩む人は多いのではないでしょうか。頭金を多めにするほど返済額は少なくできます。しかし、決してたくさんの頭金を用意することが良いとも言い切れません。

本記事では、そもそも住宅ローンの頭金とはどのようなお金なのか、頭金の役割や効果、頭金を決めるときのポイントなどについて解説します。

頭金以外に返済負担を軽減させる方法も紹介しますので参考にしてください。

住宅ローンの頭金はいくら必要?

住宅を購入する際は、一般的に住宅購入価格の約20~25%を目安にお金を準備しておくのが良いといわれています。例えば、住宅購入価格が4,000万円なら20%で800万円、25%なら1,000万円が金額の目安です。しかし、近年は頭金ゼロでも利用できる住宅ローンもあるため、「こんなに準備する必要があるのか」と考える人もいるかもしれません。

頭金とは

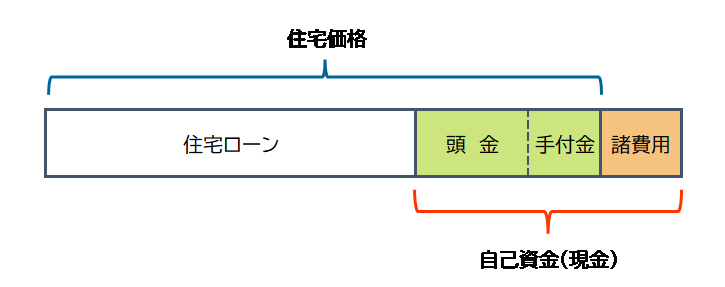

頭金とは、住宅を購入する際に代金の一部として充当するお金です。一般的に、多くの人が住宅を購入する際に住宅ローンを利用します。このとき、住宅購入代金のすべてを借り入れたお金(住宅ローン)で支払うのではなく、一部を現金で支払うケースがあります。この現金支払い部分が頭金です。

また、不動産会社に支払う仲介手数料や住宅ローンの契約にかかる事務手数料などといった諸費用も現金で支払うのが一般的です。頭金と諸費用を合わせたお金を「自己資金」と呼びます。なお、住宅購入時は「手付金」というお金も発生することがあります。手付金は購入が決定すれば購入代金に充当されるため、頭金の一部と考えるといいでしょう。

自己資金は自分の貯蓄などから支払うことが多く、計画的に準備する必要があります。

住宅ローン利用者の状況

国土交通省の「令和3年度住宅市場動向調査報告書」によると、はじめて住宅を購入した人が住宅購入時に支払った自己資金は、物件の種類により異なりおよそ800~1,300万円でした。住宅価格に対する割合で見ると、約17~36%という状況です。

| 住宅の種類 | 平均購入価格 | 平均自己資金額 | 自己資金割合 |

|---|---|---|---|

| 注文住宅新築(土地購入) | 4,879万円 | 843万円 | 約17.3% |

| 分譲戸建住宅 | 4,205万円 | 799万円 | 約19.0% |

| 分譲マンション | 4,674万円 | 1,337万円 | 約28.6% |

| 中古戸建住宅 | 2,721万円 | 795万円 | 約29.2% |

| 中古マンション | 3,118万円 | 1,132万円 | 約36.3% |

出所:国土交通省の「令和3年度住宅市場動向調査報告書」をもとに筆者作表

前述したように、自己資金のなかには諸費用も含まれるため、このうちすべての金額が頭金とは限りません。諸費用は、物件の種類によっても異なりますが、一般的に新築物件で住宅価格の3~7%、中古物件で6~10%が目安とされています。調査データの平均自己資金額から諸費用を差し引くと、頭金は住宅価格の20%前後としている人が多いといえるでしょう。

頭金の効果

実は、住宅購入や住宅ローンを申し込むうえで「頭金をいくらにしなければならない」といった決まりはありません。金融機関のなかには、住宅価格の全額を借り入れできる住宅ローンもあり、この場合は頭金がなくても利用できることになります。ただ、以下のような効果を考えると、ある程度の頭金は準備するのが良いでしょう。

総返済額を減らすことができる

住宅価格の一部を頭金として支払う分、住宅ローンの借入額が少なくなります。これは、適用金利が同じでも頭金を支払わない場合に比べて、支払う利息額を抑える効果があるということです。つまり、頭金を入れることで総返済額を減らすことができます。

返済負担を軽減できる

借入額が大きいと毎月の返済額は大きく、期間が長くなりがちです。しかし、頭金で借入額を少なくできれば毎月の返済負担を抑えやすくなります。ライフプランや家計に合わせて毎月の返済額を少なくしたり、返済期間を短くしてローンを借りることができます。

住宅ローン審査に通りやすくなる

住宅ローン審査では、金融機関による申込者の返済能力の確認が行われます。借入額が少なくなる分、年収に対する返済負担率が小さくなるため、頭金なしの場合に比べて返済能力を高めることが期待できるでしょう。結果的に、住宅ローンの審査にも通りやすくなります。

適用金利が下がる可能性がある

金融機関によっては、頭金を入れることで金利を引き下げる場合もあります。例えば、住宅金融支援機構の「フラット35」を利用する場合は、住宅価格に対する融資率が9割を超えるかどうかで金利が変わる仕組みです。

【フラット35】 借入期間:21年以上35年以下

| 融資率 | 金利の範囲(※) |

|---|---|

| 9割以下(頭金1割以上) | 年1.880~年3.270% |

| 9割超(頭金1割未満) | 年2.140~年3.530% |

出所:住宅金融支援機構「金利情報」をもとに筆者作表

※2023年2月時点の金利。実際の金利は金融機関によって異なります。【フラット35】について詳しくはこちら![]()

このような金融機関の場合、頭金を1割以上入れることで金利が低くなり、その分の支払利息を減らすことができます。

頭金の額によって返済額がどう変わる?

実際に、頭金を準備するかどうかで住宅ローンの返済額がどのように変わるのか、三井住友信託銀行の「返済シミュレーション」を使って返済額を試算してみます。ここでは、シミュレーション結果をわかりやすくするために、試算の前提となる金利をきりの良い年0.5%とし、返済期間中変わらないものとします。

- シミュレーションの前提条件

-

- 住宅価格:4,000万円

- 返済期間:30年

- 返済方法:元利均等返済(ボーナス払いなし)

- 金利:年0.5%

| 頭金 | 借入金額 | 返済月額 | 総返済額 |

|---|---|---|---|

| なし | 4,000万円 | 119,675円 | 43,083,320円 |

| 400万円(10%) | 3,600万円 | 107,708円 | 38,774,957円 |

| 800万円(20%) | 3,200万円 | 95,740円 | 34,466,648円 |

- ※利用する住宅ローン:三井住友信託銀行の住宅ローン〈住まいのアシスト〉

(三井住友トラスト保証株式会社の保証付)

(三井住友トラスト保証株式会社の保証付) - ※その他の試算条件:保証料支払方法は融資手数料型(保証料不要)、疾病保障特約・自然災害保障特約ともに付加しない。諸費用は考慮しない。

- ※金利は試算用のもので実際のものとは異なる。

本例では、頭金を400万円(10%)入れると頭金なしの場合に比べて約430万円(利息額で約30万円)、800万円(20%)入れると頭金なしの場合に比べて約862万円(利息額で約62万円)、総返済額が少なくなる結果となりました。条件が変わると計算結果も変わりますが、頭金の効果が大きいことが実感できるのではないでしょうか。

頭金を多めにするべきか?

頭金のさまざまなプラス効果を考えると、「総返済額が少なくなるなら、頭金を多めに入れたほうが良い」と感じてしまう人もいるかもしれません。しかし、頭金を入れることが、次のようにデメリットになる場合もありますので、しっかりと検討しなければなりません。

頭金は「買いたい物件が見つかった際にすぐに支払える」「確実に貯めたい」という性質を考慮すると、投資よりも元本確保型の預貯金などで準備するのがよいでしょう。ただし、元本確保型の預貯金は金利が低く、数百万円のお金を貯めるためには相当の時間がかかります。

住宅購入を決断するときには、住宅価格や金利の動向も気になります。頭金をたくさん貯めることばかりにこだわっていると、良いタイミングを逃してしまうかもしれません。購入時期が遅れることで、完済時期もあとにズレることを考慮しておきましょう。購入時の年齢や返済期間によっては定年退職後も返済が続く可能性もあります。だからといって、定年前に完済できるように返済期間を短くすると毎月の返済負担が大きくなる点も忘れてはいけません。どちらを選択しても返済への不安が残ってしまいます。

さらに、たくさんの頭金を支払って手元資金がなくなってしまうと、不測の事態が起きたときに、他の資金調達の方法を考えないといけなくなってしまいます。

頭金の額を決めるときのポイント

頭金は「いくら入れなければならない」ではなく、「自分の場合はいくら入れられるか」という基準で考えることが大切です。そもそも、頭金が少なめでもローンが返済できるのであれば、20~25%といった目安にこだわる必要はありません。家計の収支を考慮し、十分に返済できる金額から資金計画を考えたうえで、準備できる頭金の金額を割り出すようにしましょう。

住宅購入時に必要なお金を確認する

住宅購入時には、物件購入代金以外に以下のような費用がかかります。これらは、基本的に自己資金で準備しなければならないお金です。頭金とは別に、準備が必要なお金が全体でいくらくらいなのか、確認しておきましょう。

- 手付金

- 購入にかかる諸費用(売買等の契約に必要な印紙代、登記費用、税金、仲介手数料など)

- 住宅ローン契約にかかる諸費用(印紙代、登記費用、事務取扱手数料や融資手数料、火災保険料など)

- 家具、家電製品等購入費用

- 引っ越し費用 など

このうち、購入にかかる諸費用は物件価格に含めて借り入れできる金融機関もありますが、借入金額がその分膨らみます。「住宅ローンの返済負担を軽減する」という頭金の本来の役割を阻害しないように、自己資金で準備しておきたいものです。

ライフプランを確認する

家族のライフプランの確認も大切です。完済までの数十年の間には、何度か大きな出費が発生する可能性があります。例えば、以下のような費用がいつごろ発生するか確認しておきましょう。

- 教育資金

- 車の買い替え

- 家電製品の買い替え

- マイホームの修繕費

- 子どもの結婚資金

- 老後資金準備 など

ライフプランで必要となる資金の種類や金額は、家族構成によっても大きく異なりますが、完済(予定)年齢までに起こりそうなライフイベントと必要な費用を書き出してみましょう。すぐに必要ではない資金もありますが、手元資金のほとんどを頭金に入れてしまい、ゼロから準備を開始するよりも、ある程度手元資金として残して、運用しながら増やしていくほうが効率的かもしれません。

頭金として使うことで得られる効果と、手元に確保しておくことで得られる効果のバランスを検討しながら頭金の金額を決めましょう。

不測の事態への備え・対策を確認する

将来的な必要資金とは別に不測の事態に備えた資金を確保しておくことも重要です。病気やケガ、失業などで収入が減る場合に備え、少なくとも生活費の6ヵ月相当分は預貯金で確保しておきましょう。また、自分や家族の急病、自然災害、親の介護などがあると大きな出費が発生することも考えておきたいものです。

さらに、加入している保険の保障(補償)の種類や金額が適切かどうか確認してみましょう。保障(補償)内容に不安がある場合は、無理なく返済し続けるためにも手元資金を多めに確保しておくのが賢明です。

頭金以外に返済負担を軽減させるためのポイント

ライフプランに即した資金の準備も必要となるため、住宅ローンの総返済額はできるかぎり抑えるにこしたことはありません。住宅購入時、多めに頭金を入れて返済負担を軽減することも一つの方法ですが、住宅ローンの借入後に一部繰上返済を行い、返済負担を軽減させる方法もあります。

一部繰上返済をするには、住宅ローンを返済しながら繰上返済のための資金を貯めていくことが必要です。繰上返済するお金は、すべて元金の返済に充当されるため、その分の利息が不要になり総返済額を減らすことができます。

繰上返済資金を確実に準備していくためには、ライフプランで必要となる資金のうち、老後資金など必要になる時期まで時間があるものは積み立てを活用するのがおすすめです。1回あたりの積立金額が少なくてすむため、その分繰上返済用の資金の積み立てに回しやすくなります。

住宅ローンの申し込みと同時に資産運用を開始することで、住宅ローン金利の引き下げがあるローンを選ぶこともおすすめです。金利の引き下げは、返済額の軽減につながるため、頭金へのこだわりも和らぐのではないでしょうか。

住宅ローンの頭金はライフプランと一緒に検討を

住宅ローンを借りるときには、頭金を入れるのが一般的です。頭金の金額が多いほど総返済額を減らすことができる点は安心ですが、一般的な目安とされている「住宅価格の20~25%」にこだわる必要はありません。主に、以下のようなポイントを重視し、自分にとっての頭金の適正額を割り出すことが大切です。

- 長期間を見据えたうえで毎月確実に返済できるか

- ライフプランで必要な資金も準備できるか

- 不測の事態にも対応できるか など

住宅ローンは、ライフプランで必要となるお金の準備とあわせて総合的に検討するのがおすすめです。検討事項が多くて判断に迷ったり悩んだりしたときは、金融機関に相談してみるのもよいでしょう。

執筆者紹介

續 恵美子(つづき えみこ)

1級ファイナンシャル・プランニング技能士(CFP)

生命保険会社にて15年勤務したのち、ファイナンシャルプランナーとしての独立を目指して退職。その後、南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。「生きる上で大切な夢とお金のことを伝える」をミッションとして、マネー記事の執筆や家計相談などで活動中。