変動金利の行方はどうなる? 変動金利型の住宅ローンの特徴や仕組みを解説。借入時だけではないサービスにも注目

日本では、長年低金利政策を継続していることもあり、金利が低い変動金利型の住宅ローンを利用している方が多いのではないでしょうか。しかし、日本銀行の金融緩和政策の修正により長期金利の上限が変更されたため、住宅ローン金利への影響が心配されています。

近年の欧米諸国の利上げの実施や現在の物価上昇、政府の賃上げ施策を考えると、今後はこれまでのような低金利の時代が続くかどうか誰にも予想できません。

一般的に、住宅ローンは20年、30年という長い期間をかけて返済を行います。返済が終わるまでの長期的な視野で考えれば、金利の動きには波があると考えるべきでしょう。住宅ローンを利用する際には、変動金利と固定金利の特徴を十分に押さえたうえで、自分にあった金利タイプを選ぶことが大切です。

本記事では、住宅ローンにおける変動金利の特徴や仕組み、借入時だけではない住宅ローンのサービスなどについても解説します。

住宅ローンの金利タイプの特徴を知っておこう

2022年12月の金融政策決定会合で日本銀行の金融緩和策の修正が決定しました。長期金利の変動幅が引き上げられたことに伴い、固定金利型の住宅ローンは金利上昇が見込まれています。しかし、依然としてマイナス金利政策は継続することから変動金利型の住宅ローンへの影響は少ないとみられています。ただ、将来の金利を正確に言い当てることは誰にもできません。変動金利型と固定金利型の特徴をよく知り、借入後も金利動向をチェックしていくことが大切なのは間違いないでしょう。

変動金利型の住宅ローンの特徴とは?

変動金利型の住宅ローンは、一般的に短期プライムレートと呼ばれる金融機関が独自に定めた基準金利に連動して半年ごとに金利の見直しが行われます。変動金利型の住宅ローンは、固定金利型の住宅ローンに比べて金利が低い傾向にあります。変動金利型の場合、金利が下がれば毎月の返済額が減る点はメリットですが、金利が上がると毎月の返済額が増える点はデメリットです。

ただし、変動金利型の返済額の変更には2つの見直しルールがあります。このルールが適用されるのは元利均等返済方式の場合だけですので、まずはこの返済方式について確認しておきましょう。

元利均等返済方式と元金均等返済方式

一般的な住宅ローンの返済方式は2つあります。借入期間中に変更することはできない場合が多いため、これから住宅ローンを利用する方はよく考えて選択しましょう。

元利均等返済方式

毎月の返済額(元金と利息の合計)が一定の金額となる返済方法です。返済額が固定されますので、返済計画が立てやすいのが大きな特徴です。

元金均等返済方式

元金の返済額が毎月同じ金額となり、そこに利息を加えた金額が毎月の返済額となる返済方法です。毎月一定の元金が減少するため、元金の減るスピードが早く元利均等返済方式よりも総返済額が少なくなります。しかし、借入当初は毎月の返済額が多くなるため、取り扱っていない金融機関もあります。

これから説明する返済額変更の見直しルールが適用されるのは上段の元利均等返済方式のみです。

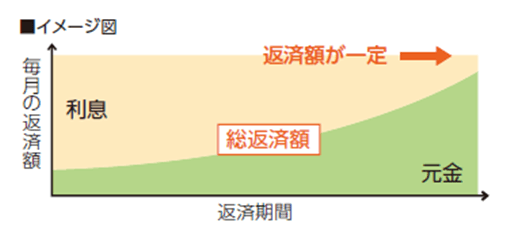

5年ごとの返済額見直し方式(5年ルール)とは

変動金利型の住宅ローンで5年ルールを採用している金融機関の場合、年2回の金利の見直しで適用金利に変更があったとしても5年間は毎月の返済額が変わりません。毎月の返済額に占める元金と利息の割合が変更されます。

例えば、金利が上がった際には、その後の毎月の返済額に占める利息の割合が増え、元金返済額の割合は利息の増加分だけ減少するといった具合です。逆に、金利が下がった際は、毎月の返済額に占める利息の割合が減少して元金返済額の割合が多くなるため、元金の返済が進みトータルの返済額は少なくなります。

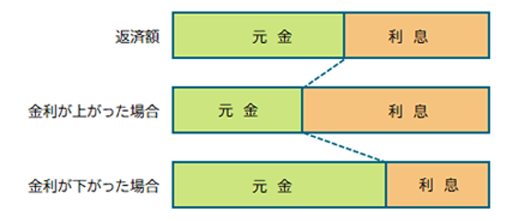

125%上限方式(1.25倍ルール)とは

年2回の金利の見直しにより適用金利が上がり、毎月の返済額が増えたとしても、再計算された新しい返済額は旧返済額の125%までに抑えられます。そのため、金利が急上昇したからといって、毎月の返済額が急激に増加することはありません。変動金利型の住宅ローンは、5年ごとの返済額見直し方式が適用されるため、5年目の利率変更時に新しい返済額を再計算します。

変動金利型の注意すべき点とは

変動金利型の住宅ローンでは、返済額の見直しは5年ごとに行うこと、見直しによって返済額が増えたとしても旧返済額の125%までが上限となること。これらの仕組みにより、適用金利が大きく上昇すると毎月返済額を超えた分の元金や利息の返済が繰り延べられてしまい、最終回の返済額が大きくなることがあります。元利均等返済方式を利用する方はこの点に十分注意しておきましょう。

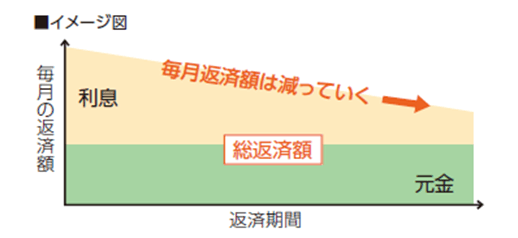

元金均等返済方式の場合は、5年ごとの返済額見直し方式や125%上限方式のルールの適用がなく、半年ごとの金利見直しのタイミングで適用金利が変更になれば、金利の増減分だけ利息も変動し、毎月の返済額が変更されます。適用金利の変更がない場合でも、毎月の返済額が変わりますので返済資金の準備には注意が必要です。

変動金利型が向いているのは

今後も引き続き短期プライムレートが低い状態で推移すると考えている方は、変動金利型を利用するのがよいでしょう。特に、返済期間の短い住宅ローンの場合は、金利変動による影響が少ないため、現在の低金利のメリットを享受することが可能です。また、借入金額が少ない方も、金利上昇時の影響が少ないことから変動金利型が向いているといえます。

さらに、低金利のうちに資金を貯めて金利上昇時や住宅ローン控除終了時に一部繰上返済したい方にも変動金利型は向いているでしょう。ただし、最初は金利が低くても金利が上昇し続けた場合は、当初から固定金利型を選択していたほうが総返済額が少なくて済むケースもあります。

このように、住宅ローンの金利のタイプを選ぶ際は、表面的な金利だけで選ぶのではなく、返済期間や借入金額を考慮して慎重に判断することが大切です。

また、変動金利型の住宅ローンでは、毎月の返済日に金利タイプの変更ができるのが一般的です。いったんは変動金利型を選んだとしても固定金利型を選択することができますので、固定金利型についても理解しておきましょう。

固定金利型の住宅ローンの特徴とは

固定金利型の住宅ローンの場合は、全期間または一定期間、金利が固定されるため、固定期間中は返済額が変更されることがありません。固定金利型には、「全期間固定型」と「固定期間選択型」の2種類があり、固定金利の期間が長いほど金利が高い傾向にあるのが特徴です。全期間固定型は、返済終了まで金利が変更されないため、借入時に総返済額が確定します。

全期間固定型として代表的な商品に「フラット35」がありますが、全期間固定型の住宅ローンを取り扱っていない金融機関もあります。

固定期間選択型とは

固定期間選択型の住宅ローンは、2年・3年・5年・10年・15年・20年・30年など、金利が変わらない期間(特約期間)を選択できるタイプの住宅ローンです。特約期間が長いほど金利が高いのが特徴です。なかには30年などの長期の固定金利が選択できない金融機関もあり、選べる特約期間の種類は金融機関によって異なります。

固定期間選択型では、特約期間中は固定金利の期間を変更したり変動金利型に変更することはできません。特約期間終了時に再度固定金利型のコースを選択することが可能です。特約期間終了時に何も手続きをしないと、一般的には自動で変動金利型に切り替わります。変動金利型から再度、固定期間選択型に変更することもできます。

固定金利型が向いているのは

固定金利型の住宅ローンは、毎月の返済額が全期間または一定期間固定されるため、「金利情勢を気にせず計画的に返済をしたい」という方に向いています。現在の固定金利の水準よりも将来変動金利が上がると予想する方は、固定金利型を選ぶのもよいでしょう。

また、「教育ローンやマイカーローンなどの返済があり、一部繰上返済をする自己資金がない」という方も計画的に返済できる固定金利型の住宅ローンが向いています。

「子どもが大学を卒業するまでは、家計の支出を一定額に固定して、金利変更に悩まされたくない」という方には、固定金利型の特約期間を子どもの卒業年齢に合わせて選択する方法もあります。

また、新たに住宅ローンを借りるタイミングであれば、変動金利型と固定期間選択型と2つに分けて借り入れをするのも選択肢の1つです。住宅ローンを2つに分けて異なる金利タイプを組み合わせる借り方のことを「ミックスローン」と呼びますが、金利の種類を組み合わせることはリスク分散にもつながります。一部繰上返済をする際も、どちらを返済するかその都度選ぶことができるため、柔軟な対応が可能です。

2つの契約になる分、手数料や手続きの手間が増えるケースは多いものの、なかには手数料をローン1契約分として取り扱う金融機関もあります。手数料を抑えることができる金融機関を選ぶのも、住宅ローン選びのポイントです。

金利だけではない住宅ローン選びも大切

金利設定は、各金融機関で大きく異なります。そのため、住宅ローンを選ぶ際は「できるだけ金利の低い金融機関を選びたい」という方も多いのではないでしょうか。しかし、金利だけを見て住宅ローンを選ぶことはおすすめできません。住宅ローンの返済期間は長期にわたることが多く、ご自身やご家族のライフプランに合ったサービスを取りそろえた金融機関を選ぶことが大切です。

金融機関選びは金利以外のサービスにも注目する

住宅ローンは、団体信用生命保険に加入することが条件となっているのが一般的です。団体信用生命保険に加入していれば、債務者に万が一の不幸があっても保険金で残りの住宅ローンを完済することが可能です。これにより、残された家族の返済負担をなくすことができます。

金融機関のなかには、団体信用生命保険だけでなく、がん・急性心筋梗塞・脳卒中などの3大疾病や、重度の慢性疾患を加えた8大疾病保障特約を付けられるところもあります。最近では自然災害に見舞われた場合の保障を提供する特約を用意している金融機関もあります。

そのため、金利だけではなく保障の充実した付帯保険が選べることも住宅ローン選びの重要なポイントです。こうした付帯保険は、住宅ローンの借入時にしか付帯できないことが多いため、保障の充実を目的に住宅ローンの借り換えを検討する方もいらっしゃるでしょう。

また、住宅ローンを選ぶ際には、借りるときの諸費用はもちろん、借りてからの諸費用にも目を向ける必要があります。住宅ローンに関する主な諸費用は、以下の通りです。

- 保証会社の事務取扱手数料

- 保証会社の保証料

- 金融機関の融資手数料(借入時の手数料、固定金利期間選択時の手数料)

- 団体信用生命保険の上乗せ金利

- 繰上返済手数料(全部繰上返済や、一部繰上返済をするとき)

- 金利特約期間再設定時の手数料 など

これらの諸費用は、金融機関ごとに異なります。こまめに何度も繰上返済する場合には、その都度手数料がかかることになりますので注意が必要です。固定期間選択型で特約期間を選択する場合も同様にその都度手数料がかかることになります。

インターネットバンキングで一部繰上返済手数料や金利コース変更の手数料を無料にしている金融機関もあるため、手数料や諸経費に目を向けましょう。

また、金融機関のなかには、資産運用やライフプランに合わせた商品の提案、各種セミナーの開催など、さまざまなサービスを提供するところもあります。35年にもなる住宅ローンを借りることは、金融機関との生涯の付き合いの始まりともいえるでしょう。自分自身のライフプランに合わせて、いつでも相談ができて、子どもの代まで長い付き合いができる金融機関を選びたいものです。

住宅ローンを選ぶ際には、ライフプランに合った金利タイプを選ぶとともに、金利だけではない金融機関のサービスにも目を向けよう

住宅ローンを利用する際には、変動金利型と固定金利型のどちらの金利タイプを選ぶべきか、迷う方も多いかもしれません。また借入後にも、金利タイプの変更を考えるタイミングがあるかもしれません。それぞれの特徴を正しく理解して、自分のライフプランに合った金利タイプを選ぶことが大切です。また、一般的に、住宅ローンは長期間の返済となるため、金利以外のサービスにも目を向けて、長く付き合える金融機関を選びましょう。

執筆者紹介

加治 直樹(かじ なおき)

1級ファイナンシャル・プランニング技能士、社会保険労務士

銀行にて20年以上勤務したのち、かじ社会保険労務士事務所として独立。銀行員時代は、不動産融資、資産運用、年金相談等幅広く業務を経験。現在は、労働基準監督署で企業や個人の労務相談を受ける傍ら、金融・保険・住宅ローン等をテーマにしたセミナーを開催している。