お得なのは「元利均等返済」と「元金均等返済」のどっち? 金利上昇に備えるには?

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。どちらにするか決める際は、「毎月の返済額はいくらか」「総返済額はどのくらい違うか」「金利が上昇したらどうなるか」といった点を確認しましょう。

この記事では、元利均等返済と元金均等返済の仕組み、それぞれどんな人に向いている返済方法なのか、返済途中で金利が上昇したときはどうなるのか、などを紹介します。

自分に合った無理のない返済計画を立てて、安心して暮らせるマイホームを手に入れましょう!

元利均等返済と元金均等返済の違いは?

住宅ローンの返済方法は、大きく分けて2つあります。毎月の返済額が一定の「元利均等返済」と、毎月返済する元金額が一定の「元金均等返済」です。

長い時間をかけて返済していく住宅ローンは、無理のない返済計画を立てることが最重要といっても過言ではありません。収入や支出、子どもの教育費が膨らむ時期や定年退職の時期などを踏まえて、自分に最適な返済方法を選びましょう。

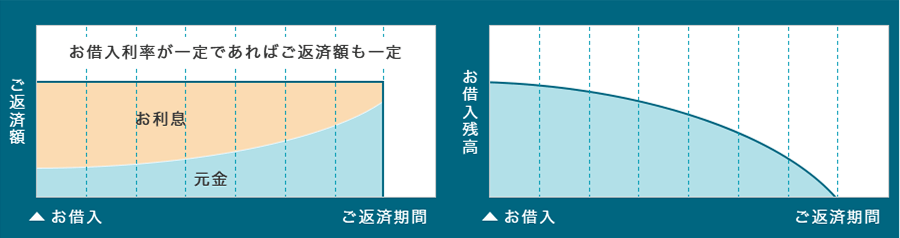

元利均等返済の仕組み

元利均等返済は、借入利率が一定であれば、毎月の返済額が同じ金額になる返済方法です。返済額は、「元金分」と「利息分」の2つで成り立っています。

返済が始まった当初は、利息分が占める割合が多いので、借入残高が減るペースはゆっくりです。返済が進むにつれて元金分が占める割合が増えていくため、借入残高が減るペースも徐々にあがります(借入利率が一定の場合)。

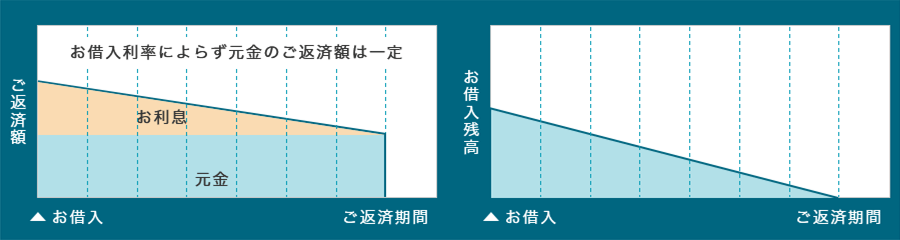

元金均等返済の仕組み

元金均等返済は、毎月返済する元金が同じ金額となる返済方法です。一定額の元金に利息分を加えた金額を返済していくため、返済額が毎月異なります。

借入利率が一定の場合、返済当初は返済額が高く、返済が進むにつれて返済額が少しずつ減っていく仕組みとなっています。借入利率が高い場合ほど、前半に支払う返済額と後半に支払う返済額の差は大きくなります。

総返済額が少なくてお得なのは「元金均等返済」

同じ借入金額・借入利率・借入期間であれば、住宅ローンの総返済額は、元利均等返済よりも元金均等返済のほうが少なくなります。そのため、「とにかく総返済額が少ないお得な借り方がしたい」という人は、元金均等返済で借りるのが向いています。

ただ、元金均等返済は当初の返済額が元利均等返済に比べて高いため、序盤の返済額に家計が耐えられることが前提条件となります。借入時の審査で求められる収入も高くなると言われているため、希望している借入金額が高い場合は特に注意が必要です。

そのため、住宅ローンの返済方法を決める際は、元利均等返済と元金均等返済の両方をシミュレーションして、毎月の返済額を確認した上で判断しましょう。

元利均等返済・元金均等返済の比較シミュレーション

元利均等返済と元金均等返済について、借入金額などを同じ条件で試算したシミュレーションの例を紹介します。毎月の返済額や、総返済額、利息について、返済方法によってどのくらい違いが出るかイメージをつかみましょう。

<元利均等返済の返済例>

借入金額3,000万円、借入期間30年、ボーナス払いなし、固定金利コース30年 年1.66%(2023年8月時点の三井住友信託銀行の住宅ローン金利)、にてシミュレーション

| 月数 | 毎月返済分 | 借入残高 | ||

|---|---|---|---|---|

| 返済額 | 元金分 | 利息分 | ||

| 1カ月目 | 105,854円 | 64,354円 | 41,500円 | 29,935,646円 |

| 10年目 | 75,862円 | 29,992円 | 21,605,803円 | |

| 20年目 | 89,550円 | 16,304円 | 11,696,976円 | |

| 25年目 | 97,294円 | 8,560円 | 6,090,996円 | |

| 総返済額 | 38,107,440円(うち、利息分が8,107,440円) | |||

<元金均等返済の返済例>

借入金額3,000万円、借入期間30年、ボーナス払いなし、固定金利コース30年 年1.66%(2023年8月時点の三井住友信託銀行の住宅ローン金利)、にてシミュレーション

| 月数 | 毎月返済分 | 借入残高 | ||

|---|---|---|---|---|

| 返済額 | 元金分 | 利息分 | ||

| 1カ月目 | 124,832円 | 83,333円 | 41,499円 | 29,916,667円 |

| 10年目 | 111,114円 | 27,781円 | 20,000,040円 | |

| 20年目 | 97,281円 | 13,948円 | 10,000,080円 | |

| 25年目 | 90,364円 | 7,031円 | 5,000,100円 | |

| 総返済額 | 37,490,421 円(うち、利息分が7,490,421 円) | |||

この例の場合、元利均等返済は、毎月の返済額がずっと約10.6万円で変わらないので分かりやすいですが、借入残高が減るペースは遅く、総返済額は約3,811万円となっています。

一方、元金均等返済は、最初の返済額は月約12.5万円と高いですが、後半の返済額は約9万円まで下がります。借入残高が減るペースが早いため、総返済額は約3,749万円と、元利均等返済に比べて60万円以上少なくすんでいます。

元利均等返済・元金均等返済はどんな人に向いている?

元金均等返済は、金融機関によっては取り扱っていないことがあります。こうした事情もあるためか、元利均等返済を利用する人が多いようです。しかし、住宅ローンは自分に合った返済方法を選ぶことが大切です。元利均等返済と元金均等返済がどんな人に向いているのかを知ったうえで判断しましょう。

元金均等返済は総返済額を減らしたい人向き

総返済額を抑えられる元金均等返済は、借入当初の返済額に耐えられる人に向いています。金利が一定であれば毎月の返済額は減っていく一方なので、初回返済額と同額を毎月準備できるなら、差額は貯蓄などに回すことができます。

例えば小さな子どもがいる家庭の場合、子どもの成長とともに食費や教育費が増えていくことが予想されます。将来の支出が増えるなら、「最初にたくさん返済しておく元金均等返済のほうが、家計に無理がない」と考えることができます。

ほかにも、返済期間の途中で定年を迎える人もいるでしょう。定年後でも無理なく返済を続けるためには、返済の序盤に多く返済する元金均等返済を選んでおくのは賢い手といえるでしょう。

元利均等返済は返済当初の負担を大きくしたくない人向き

元利均等返済は、返済当初の返済額を抑えてスタートしたい人や、毎月の返済額を一定金額にして家計管理を分かりやすくしたい人に向いています。

例えば、収入がまだ少ない若者や、子どもが小さいなどの理由で一時的に片働き家庭の場合、希望する住宅を買うために必要なローンを組もうとすると、当初の返済額が高い元金均等返済では厳しいこともあるでしょう。このようにこれから収入を増やすことが期待できる家庭の場合、子どもの教育費などの負担増加は収入を上げることで対応できると考えて、収入が少ない時期にあわせて元利均等返済を選択するのも良いでしょう。

また、元利均等返済で全期間固定金利のタイプを選べば、最初から最後まで、毎月の返済額を同じ金額に確定することができます。「支出金額が明確なほうが、家計のやりくりがしやすい」という人には向いているでしょう。

住宅ローンの金利が上昇したときはどうなる?

住宅ローンで変動金利を選んだ場合は、返済途中で金利が上昇すると毎月の返済額も上がります。ただし、元利均等返済と元金均等返済のどちらを選んでいたかによって、上がり方が異なります。両者の違いを知ったうえで、返済方法を決めましょう。

元金均等返済なら金利上昇の影響が小さくてすむ

元金均等返済は、借入残金が減るペースが早い返済方法です。そのため、金利が上昇しても、元利均等返済ほどは総返済額が増えない点がメリットです。また、元金均等返済は金利が一定なら返済額が徐々に減っていくローンです。当初の返済額が無理なく支払えるのであれば、金利上昇で多少毎月の返済額が上がっても乗り切りやすいと考えることもできます。

ただ、元金均等返済は金利が上昇すると比較的早く毎月の返済額が上がります。返済の序盤に金利が上昇すると、初回の返済額よりも高い返済額となる可能性もあるわけです。変動金利で借りる際は、返済当初の返済額でも家計からゆとりをもって返せるような借入金額にすることが大切です。

元利均等返済なら毎月の返済額の上昇に上限がある

元利均等返済を選んだ場合は、金利が上昇しても毎月の返済額が急激には上がらない点がメリットとして挙げられます。なぜなら、元利均等返済では、「5年ルール」「125%ルール」が適用される銀行が多いからです。

<用語解説>

5年ルール…返済途中で金利が上昇しても、毎月の返済額が変わるのは5年に一度というルール。

125%ルール…金利が上昇して毎月の返済額が増えるとき、その上昇幅は前回の返済額の125%を超えないというルール。

この2つのルールが適用されていれば、急激な金利上昇があっても、返済額は5年ごとの見直しで、125%を超えて上がることもありません。そのため、返済額の上昇に備えて家計を見直す時間をある程度確保することができます。

しかし、5年で125%を超える部分の利息が発生していた時は、見えない部分で蓄積していくので注意が必要です。蓄積した利息は、住宅ローン返済終了時に支払わなければいけません。金利が大幅に上昇した場合は、住宅ローン終了時にまとまった資金が必要になる可能性があることを忘れないでおきましょう。

金利上昇には「繰上返済」が効果的

住宅ローンの返済途中で金利が上昇すると、毎月の返済額が上がります。つまり、総返済額が増えることになるのです。そこで、金利が上昇したら、「繰上返済」を行うことで毎月の返済額や総返済額を増やさないようにすることを検討しましょう。

次の表では、10年目から住宅ローンの適用金利が上昇したときに、120万円を繰上返済に充てた場合の例を挙げています。繰上返済によって、どのくらい毎月の返済額の上昇が抑えられ、かつ支払う利息を減らすことができるのかを見てください。

-

<金利が上昇した時に繰上返済をした場合の例>

借入金額3,000万円、借入期間30年、ボーナス払いなし、固定金利コース10年 年1.15%(2023年8月時点の三井住友信託銀行の住宅ローン金利)、元利均等返済を10年経過後に返済額軽減型により120万円繰上返済した場合のシミュレーション

元利均等返済の場合 元金均等返済の場合 ①毎月返済額 ②総返済額 当初返済額 総返済額 98,572円 35,485,920円 112,082円 35,189,054円 -

元利均等返済で10年後に金利が2%に上昇した場合

③毎月返済額 ④総返済額 毎月返済額の増加額

③―①総返済額の増加額

④―②106,867円 37,476,720円 8,295円 1,990,800円 -

10年後に120万円繰上返済した場合

⑤毎月返済額 ⑥総返済額 毎月返済額の増加額

⑤―①総返済額の増加額

⑥―②100,776円 37,220,912円 2,204円 1,734,992円

この例を見ると、当初年1.15%の住宅ローンの金利が10年経過後に年2%に上昇する場合、その後の元利均等返済の返済額は8,295円上がることが分かります。仮に元金均等返済を選択したつもりになって毎月返済額の差額、1万円あまりを10年間積み立てておいて、ここで120万円の繰上返済を行うと、毎月の返済額の上昇は2,204円に抑えられます。また繰上返済によって総返済額も25万円以上減らすことができます(④-⑥)。

要するに、繰上返済を行うことができれば、住宅ローンの金利が上昇した場合でも、毎月の返済額や総返済額が上がることを抑えられるのです。住宅ローンで変動金利を選ぶなら、元利均等返済と元金均等返済のどちらにせよ、金利が上昇したときに備えて繰上返済ができるように貯蓄しておくと安心です。

低金利の時期は「住宅ローン控除」を活用

先ほどは金利が上昇したケースについて触れましたが、反対に、住宅ローン金利が低い状況下ではどうでしょうか。住宅ローン金利が低い場合、積極的に繰上返済を選ぶことによる利息軽減効果は限定的となります。そこで、金利が低い時期は、「住宅ローン控除」をうまく活用しましょう。

住宅ローン控除で「年末の借入残高×0.7%」が減税できる

住宅ローン控除とは、住宅ローンを利用してマイホームを購入した人向けの減税制度です。「年末のローン残高×0.7%」が、入居時から最長13年間にわたって減税されます(2022年~2025年末に入居の場合)。

つまり、住宅ローン金利が年0.7%より低い状況下では、積極的に繰上返済を選ぶよりも、住宅ローンの年末残高を維持して住宅ローン控除を活用したほうが、家計にとってプラスになる可能性があります。そのため、住宅ローンを借りる時や繰上返済を検討する時は、住宅ローン控除のことも考慮しながら判断しましょう。

ペアローンなら住宅ローン控除がフル活用できる

夫婦共働きの場合、ペアローンにすると、夫婦それぞれが住宅ローン控除を使うことができます。住宅ローン控除は対象となる借入残高に上限が設けられています。そのため、借入額が大きい時は、1人がまとめて借りるのではなく2人で分けて借りることで住宅ローン控除の恩恵を最大限受けることができるようになります。

ペアローンは、印紙税やローン事務手数料、登記費用などの諸費用が増える点がデメリットですが、ペアローンにすることで住宅ローン控除による減税額が大幅に増えそうであれば、ぜひ検討してみましょう。

ここまでに紹介したとおり、元利均等返済と元金均等返済はそれぞれメリットがあるので、自分の状況に合った返済方法を選ぶことが大切です。ほかにも、「固定金利か変動金利か」「単独ローンかペアローンか」などもローン返済に大きく影響します。親身に相談に乗ってくれる金融機関で、様々な条件でシミュレーションをしながら、自分に最適なローンの借り方を見つけていきましょう。

- ※返済額の試算はいずれも金融広報中央委員会のホームページ「知るぽると」掲載の「借入返済額シミュレーション」を利用。概算のため、実際の返済額と異なることがあります。実際の借り入れにあたっては別途諸費用等がかかります。

- ※金利は過去のものですので、現在のものとは異なります。将来の金利動向を示唆するものでもありません。

- ※住宅ローン控除の利用には所定の条件があります。詳しくは、お近くの税務署または税理士にご確認ください。

執筆者紹介

張替 愛(はりかえ あい)

ファイナンシャル・プランナー(AFP®)

20代前半から資産形成に取り組んできた経験を活かし、保険や投資商品を販売せずに年間100件近くマネー相談を行う。コラムや書籍の執筆・監修、取材、講座などの実績は計300件以上。専門分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、海外赴任のある家庭の資産形成、ママのキャリアなど。2児の母でもある。