家族おもいやりパッケージ

「家族おもいやりパッケージ」は、三井住友信託ファンドラップご契約者さまの資産承継の「つなぐ」ご意思をサポートするサービスです。

本サービスは、三井住友信託ファンドラップの特約として追加費用のご負担なしでお申し込みいただけます。お客さまのニーズに応じて以下の2種類がございます。

※追加の手数料は発生しません。

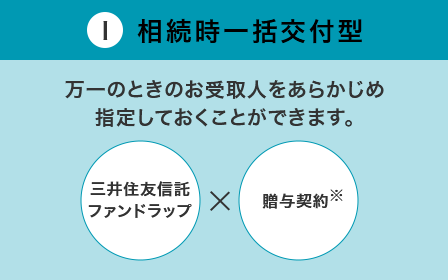

家族おもいやりパッケージ〈相続時一括交付型〉

投資一任契約の三井住友信託ファンドラップに贈与契約を組み合わせたサービスです。

三井住友信託ファンドラップにより資産を形成し、万一のとき、解約資金をあらかじめご指定いただいた相続人の方に一括でお渡しします。

ご契約時

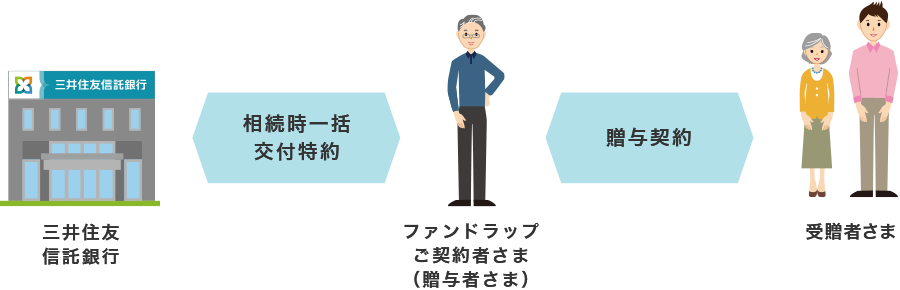

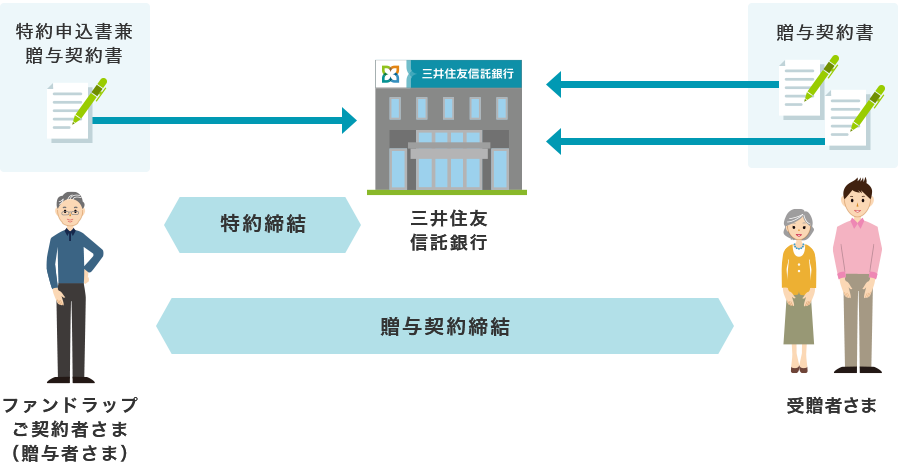

三井住友信託ファンドラップご契約者さま(贈与者さま)と当社との間で、相続時一括交付特約を締結します。

贈与者さまと受贈者さまとの間で、贈与契約(死因贈与契約)を締結します。このとき、受贈者さまが複数の場合は、受領割合を1%単位で指定できます。

※死因贈与契約とは、贈与者の死亡により効力が生ずる贈与契約のことをいいます。財産を与える側(贈与者)、受け取る側(受贈者)の間で締結します。

相続発生時

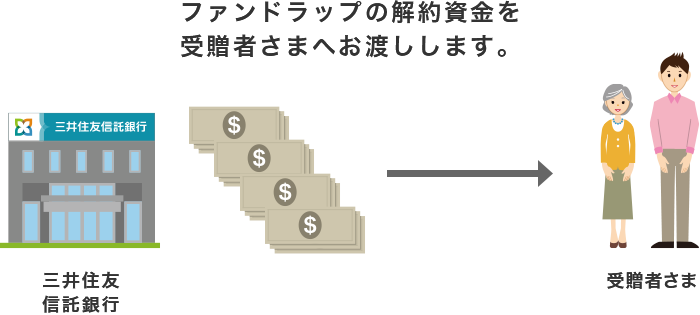

三井住友信託ファンドラップご契約者さま(贈与者さま)に万一のことがあったとき、受贈者さまは、所定の手続きで資金をお受け取りできます。

受贈者さまが、資金のお受け取り後2カ月以内に、当社の投資一任運用商品をご契約の上、運用を開始いただいた場合には、贈与者さま(元の契約)の運用期間に応じて、投資一任運用商品の投資顧問報酬の長期保有優遇制度が適用されます。

ご契約時

- 1.相続時一括交付特約の内容をご理解いただいた上で、贈与者さまから「特約申込書 兼 贈与契約書」を提出いただきます。受贈者さまからは「贈与契約書」を提出いただきます。受贈者さまは、資金受取口座として当社の普通預金口座が必要となりますので、お持ちでない方は契約時に普通預金口座を開設していただきます。

- 2.当社所定の審査の後、贈与者さまと当社の間で、相続時一括交付特約が成立します。相続時一括交付特約の成立をもって、贈与者さまと受贈者さまとの間で、死因贈与契約が成立します。契約成立後、当社から贈与者さまと受贈者さまへ相続時一括交付特約および贈与契約が成立した旨の書面をお送りします。

相続発生時

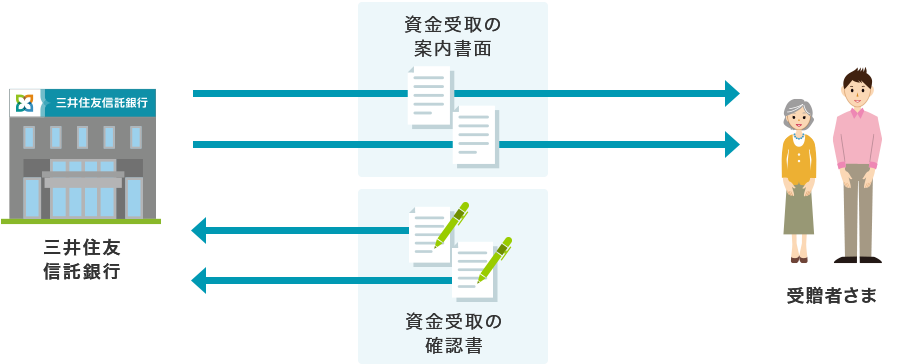

- 1.相続発生のご連絡を受けた後、受贈者さまの届出住所に、資金受取に関する案内書面を送付します。

- 2.案内書面の送付から6カ月以内に受贈者さまから資金受取に関する確認書を個別にご提出いただきます。当社所定の確認後、贈与者さまの三井住友信託ファンドラップ解約資金を受贈者さまの当社普通預金口座に入金いたします。

- 3.資金入金後2カ月以内に、受贈者さまが当社の投資一任運用商品の運用を開始した場合※、投資顧問報酬の長期保有優遇制度において、贈与者さまの運用期間を通算します。

※資金の入金日から起算して、2カ月後応当日までに契約および運用開始いただいた場合が対象となります。ご契約にあたっては、投資一任運用商品ごとに定める最低金額以上が必要です。

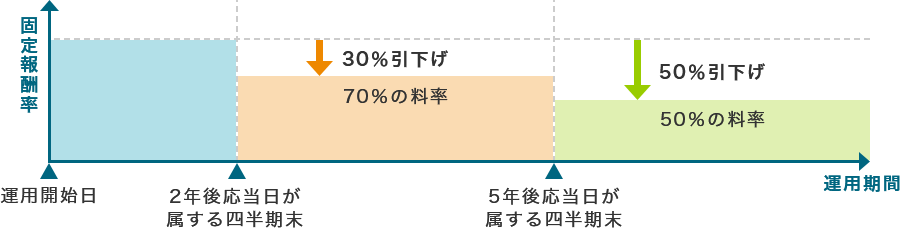

三井住友信託ファンドラップ長期保有優遇制度

固定報酬率は、新規契約時の運用開始日の2年後応当日が属する四半期の翌四半期以降、当初の70%となります。また、新規契約時の運用開始日の5年後応当日が属する四半期の翌四半期以降は当初の50%となります。

〈相続時一括交付型〉Q&A

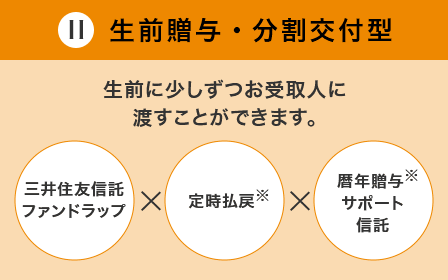

家族おもいやりパッケージ〈生前贈与・分割交付型〉

三井住友信託ファンドラップの定時払戻と暦年贈与サポート信託を組み合わせることで、生前に少しずつご家族の方に資産をお渡しいただけます。

サービス、商品の組み合わせによる新しいご利用方法をご提案いたします。

定時払戻

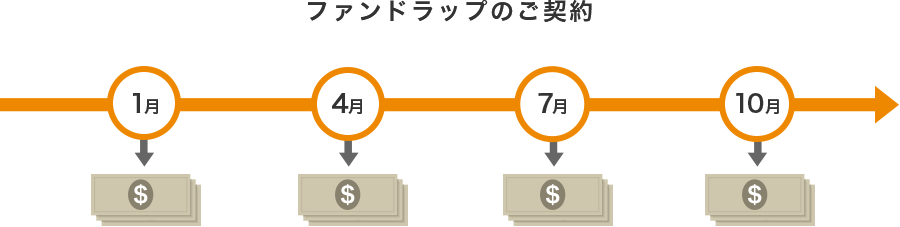

定時払戻は、定期的に運用資産から指定口座に払戻金を入金する三井住友信託ファンドラップのサービスです。

例えば、三井住友信託ファンドラップで1000万円を運用し、定時払戻の金額固定コース(設定率:10%、払戻回数:年4回)を選択する場合、1回の払戻額は25万円、年4回で100万円となります。

サービスの詳細については、「三井住友信託ファンドラップ商品説明書」をご覧ください。

暦年贈与サポート信託

当社にご提出いただいた贈与契約書に基づき、ご契約者さま(贈与者さま)の当社普通預金口座から、あらかじめご指定いただいた受贈者さま(贈与者さまの3親等以内のご親族さまからご指定いただきます)の当社普通預金口座へ贈与契約書の記載金額をご入金する商品です。三井住友信託ファンドラップの定時払戻と組み合わせることで、例えば、年に100万円の払戻額を受贈者さまが受け取ることができます。贈与の都度、贈与契約書でのお手続きが必要です。

※「暦年贈与サポート信託」は、三井住友信託ファンドラップの定時払戻のご契約の他に、別途お申し込みが必要です。

〈生前贈与・分割交付型〉のお手続きの流れ

三井住友信託ファンドラップの定時払戻および暦年贈与サポート信託のお申し込みが必要です。それぞれ当社所定の申込方法に従いお申し込みください。詳しくは、各店舗までお問い合わせください。