為替介入について

為替介入とは

為替介入とは、各国の通貨当局が外国為替市場に影響を与える目的で通貨の売買を行うことです。昨年10月に一時150円台まで円安・米ドル高が急速に進行した際、日本では1998年6月以来、約24年ぶりとなる円買い・米ドル売りの為替介入が実施されました。24年となると読者の中には全く記憶がないという方もいらっしゃることでしょう。

新聞紙上などで「政府・日銀が為替介入を実施」と報じられますが、介入の権限は財務大臣にあり、日銀は財務省の判断に基づいて、「代理人」として売買の実務を担当します。介入には「自国通貨買い」(例:円買い・米ドル売り)と「自国通貨売り」(例:円売り・米ドル買い)の2種類があります。自国通貨買いとは外貨を売るということですので、外貨の保有額(=外貨準備高)を上回る介入はできません。一方、自国通貨を売る場合は、規模的な制約は小さくなります。

自国通貨買いが必要となるのは、通貨安(例:日本では円安)が止まらず、インフレや海外への資金流出が加速し、「通貨防衛」に追い込まれるような場合です。一方、自国通貨を売りたくなる理由は、(1)通貨が高すぎて(強すぎて)、輸出競争力が低下する場合、(2)通貨を意図的に安くすることで輸出を更に伸ばしたい場合などが考えられます。米国は(2)のように通商面での優位性を目的とした介入を行う国について、年2回「為替操作国」に該当するか判断し、ペナルティを課したりしています。

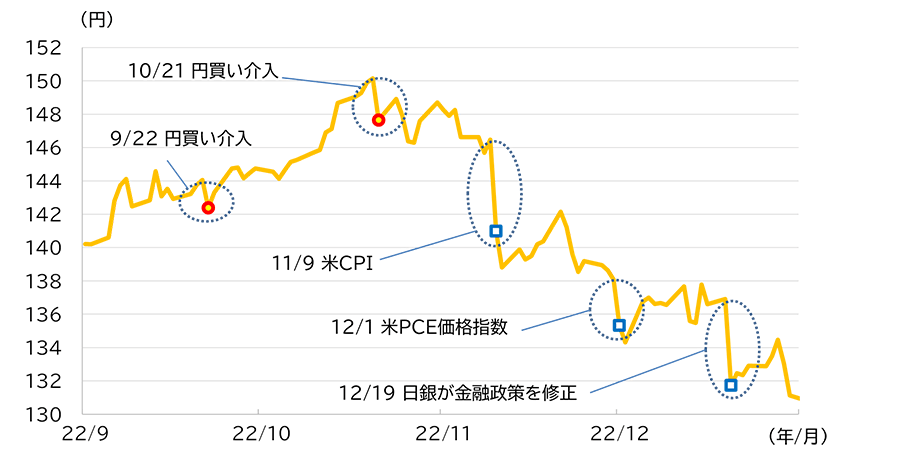

現在、G7(日米欧主要7カ国)など先進国間では「特定の為替水準の維持を目的とした介入は行わない」との了解があり、例外的に「過度な変動性の抑制」を目的とした介入は容認されている模様です。そもそも世界経済が拡大するにつれて為替市場の取引規模が大きくなり、一国による介入だけでは市場のトレンドを反転させることは困難との見方が一般的です。昨年9~10月、日本は約9.2兆円※1の円買い・米ドル売りを実施しました。当時、日本単独の介入では円安トレンドは変わらないとの見方が大勢でした。9月22日(約2.8兆円)、10月21日(約5.6兆円)の大規模介入によって円安傾向に一服感が出たことは事実ですが、年末にかけて一段の円高が進んだ背景には米国の利上げ観測の後退※2や日銀の政策変更※3があったためと思われます。(【図表】ご参照)

昨年の円急落(急速な円安進行)については、コロナ禍やウクライナ戦争などに起因する欧米の高インフレ、日本の貿易赤字の急拡大などの特殊要因に加えて、大規模な金融緩和から抜け出せない日本経済の構造的な弱さを指摘する声が大きいようです。

かつては為替介入と言えば経済が強すぎるが故の「円売り介入」が主だったものが、「円買い介入」を行わざるを得ない状況となったわけであり、「失われた30年」の大きさを痛感しています。

- ※12022年は為替介入を9月22日、10月21日、10月24日に実施

- ※2CPI(消費者物価指数)やPCE(個人消費支出)価格指数など、インフレ指標の伸びが鈍化

- ※32022年12月に日銀が10年国債利回りの変動許容幅上限を引き上げ、市場では実質的な利上げと受け止め

(2022年9月1日~2022年12月30日、日次)

<作成:三井住友トラスト・アセットマネジメント>