東京証券取引所の統治改革を振り返る

東京証券取引所(以下、東証)は2023年3月末、PBR(株価純資産倍率)が1倍割れの企業に対し、株価水準を引き上げるための改善策を開示・実行するよう要請しました。これは、海外から「日本企業は株主から集めた資金を有効活用できていない」といった批判が根強い中、東証が2022年の「市場区分の再編」に続いて打ち出した取り組みであり、企業に対し持続的な成長と価値向上の実現に向けた意識改革を促すものです。

PBR1倍割れとは「株価が1株当たりの純資産を下回っている」状態であり、株主にとっては「企業を解散して資産を分配してもらったほうが得」とも言える状況です。背景には当該企業の成長性への期待や収益力への評価が低いことがあります。こうした状況の改善は進んだのでしょうか?

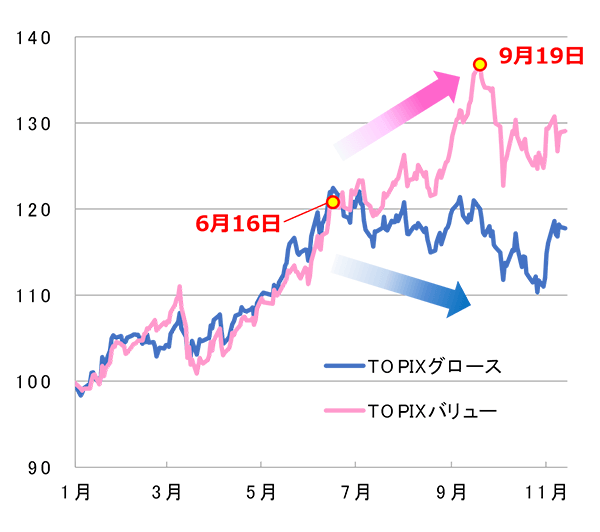

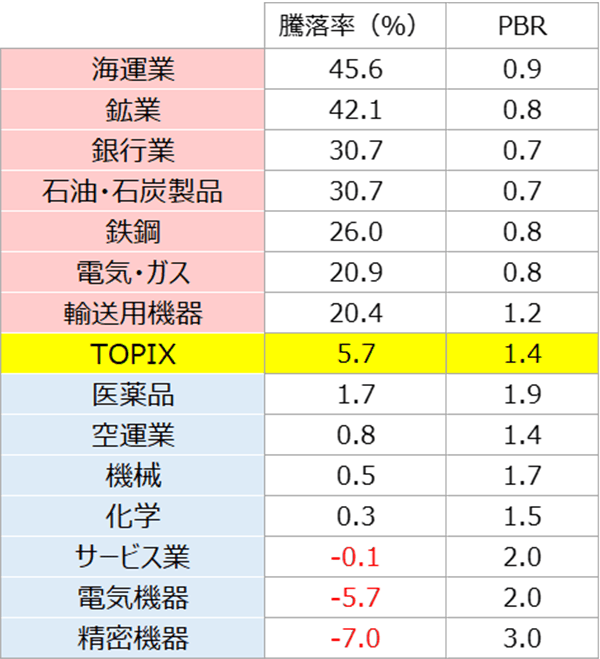

図表1はTOPIX銘柄についてPBRを基準に「高PBR」のグロース株(成長株)、「低PBR」のバリュー株(割安株)に分別した指数の推移です。3月末の東証要請以降、しばらくの間、両指数には大きな差異は見られませんでしたが、6月中旬から9月後半にかけてはバリュー指数がグロース指数を大幅に上回りました。図表2はこの間の東証33業種別パフォーマンス上位・下位を見たものですが、低PBR業種が上位を占めました。

東証の要請には特段の罰則はないため、当初は企業がどこまで本気で改善に取り組むか疑問視する声もありましたが、5月の本決算や6月の株主総会を経て、企業側から自社株買い、増配といった株主還元の強化や中期的スパンでの経営改革を打ち出す動きが続きました。夏場以降、バリュー株が人気化した背景には、国内のデフレ脱却や日銀による政策修正への期待、米国長期金利の大幅な上昇といった要因もあったとみられますが、国内企業の改革姿勢が一定の評価を受けたものと言えそうです。

(2023年1月4日~2023年11月13日、日次)

※2022年12月末=100として指数化

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

(2023年6月16~2023年9月19日、日次)

(信頼できると判断したデータを基に三井住友トラスト・アセットマネジメント作成)

バリュー指数が9月19日に年初来の高値をつけて以降、両指数(バリュー指数とグロース指数)の格差は縮小しています。これは、バリュー株に対しては機関投資家によるリバランスや海外投資家による利益確定目的の売りが強まった一方、グロース株に対しては米国で利上げサイクルの終了が意識される中、見直し買いが入ったことが主な要因とみられます。

10月下旬以降、国内企業の中間決算の発表が本格化しましたが、引き続き株主還元や中期経営計画の見直しなどを公表した企業の株価が上昇するケースがみられます。東証は10月26日、今般の要請に基づいた対応を開示している企業について、年明けに一覧表を公表すると発表しました。東証は今回の要請の趣旨が「上場企業に対して資本コストと株価を意識した経営を求める」ものであり、「PBRが1倍を超えていても、さらなる向上へ向けた積極的な対応を求める」ものとしています。初回の公表は2024年1月15日、その後は毎月更新する予定とされており、未だ対応を開示していない企業は「おしりに火がついている」かもしれません。

こうした「日本企業の変化」への期待に加えて、デフレ脱却や金融政策の正常化といった「日本経済の変化」、2024年1月から新NISA(少額投資非課税制度)がスタートすることや岸田政権が旗振りする資産運用立国など「国内投資家の変化」など、今後も国内株式市場の活性化が期待できる材料には事欠かなさそうです。

<作成:三井住友トラスト・アセットマネジメント>