アクティブファンドの運用スタイルとは?

アクティブ運用とは、市場指数を上回る収益(超過収益)の獲得を目指す運用手法です。アクティブファンドは「超過収益の源泉」(=何を切り口として、超過収益の獲得を目指すのか?)の違いで分別され、類型化されたものを「運用スタイル」と称します。株式の運用スタイルは、割安株型(バリュー投資)と成長株型(グロース投資)が代表的なものとなります。

バリュー投資は株価がその企業の利益水準や資産価値などから判断して、割安にあると考えられる銘柄に投資する手法であり、グロース投資は企業としての成長性が市場平均よりも高いと期待される銘柄に投資する手法です。こうした割高/割安の判断や成長性に対する評価が真に正しければ、そのアクティブファンドが超過収益を獲得できる可能性が高いと言えそうですが、そうしたファンドを「正しく選べるか?」は別の問題です。

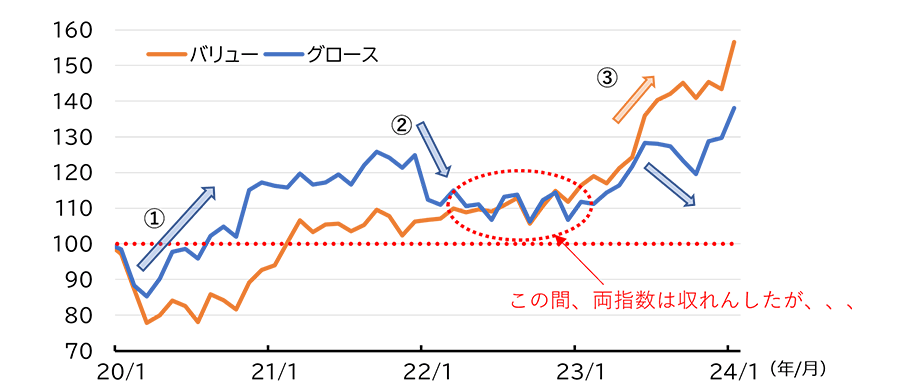

下記はTOPIXの構成銘柄を連結PBR(株価純資産倍率)などの指標を用いて、割安株(バリュー)と成長株(グロース)に区分した指数の推移です。割安型のファンドであればバリュー指数、成長型であればグロース指数に対する超過収益を見てファンドの良し悪しを判断することも可能です。

グロース指数、バリュー指数の収益率はバラツキがあります。コロナ禍の3年間を見ると、グロース指数はリモート勤務や巣ごもり消費を背景にネット関連企業や電子機器メーカーをけん引役に上昇((1)の局面)したものの、米国の金融引き締め転換への警戒から反落((2)の局面)し、概ねバリュー指数と収れんしました。一方、2023年に入ると、東証による低PBR企業への資本効率の改善要請や国内のデフレ脱却期待の高まりを背景に、バリュー指数がグロース指数を大幅に上回りました((3)の局面)。

投資の世界では、対象となる資産や市場の分散、投資タイミングの分散(時間の分散)が重要であることは言うまでもありませんが、アクティブファンドに投資する場合、「運用スタイルの分散」も念頭に置く必要があります。

(2020年1月~2024年1月、月次)

※2019年12月末=100

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

<作成:三井住友トラスト・アセットマネジメント>