日経平均株価の4万円突破は、1つの「通過点」

日経平均株価は2月22日、39,098円で引け、バブル経済期の1989年末につけた過去最高値(38,915円)を約34年ぶりに更新、その6日後の3月4日には4万円を突破(終値:40,109円)しました。日経平均の年初来上昇率が2割近くとなる中、メディアでは株価が「バブルではないか?」、「実体経済と乖離している」といった批判的な論調も見られました。

しかし、日経平均やTOPIXのバリュエーション指標※は米国の主要指数並みであり、1989年末の様に持続不可能なほど高い水準ではありません。また国内企業の業績は2024年も増収・増益が幅広く予想されているほか、年明け以降は米国や独、仏でも株価指数が連日で最高値を更新しており、日本株だけがバブルといった見方は合理的ではありません。実体経済との乖離云々は、「物価高で実質賃金が伸びず、家計には好況感が乏しい中で、株価だけ上がるのは納得できない」といった感情的な見方が強く出ていると思われます。

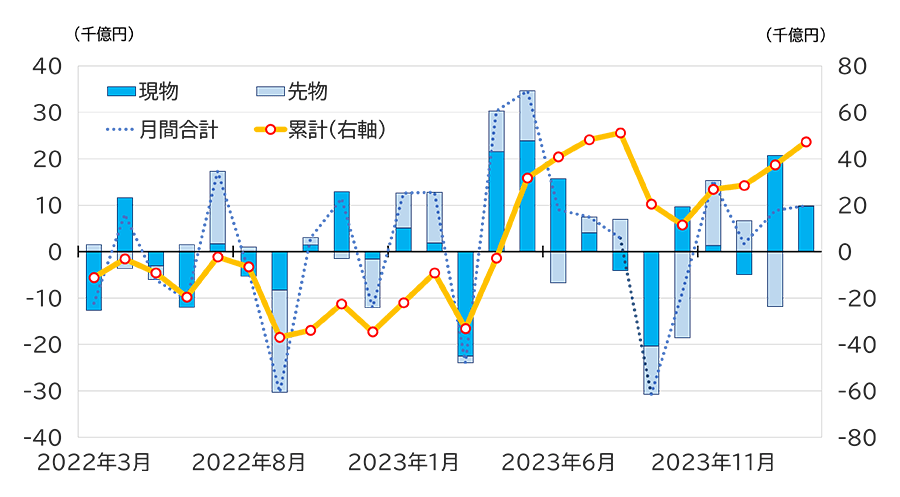

海外投資家は1-2月、日本株を昨年1年間とほぼ同額となる約3.1兆円買い越し、株価上昇をけん引しました。昨年来の日本の「変化」に彼らの注目が一段と集まりだしたことが大きいと考えられます。

※バリュエーション指標:PER(株価収益率)、PBR(株価純資産倍率)など、株価の割高・割安を示す指標

(2022年3月~2024年2月、月次)

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

「変化」の1つ目は「日本経済の変化」であり、デフレからの完全な脱却です。日本が賃金や物価が普通に上がる国に向かう中、日本株の保有比率を低く抑えていた海外投資家の姿勢が変わってきました。日銀は今春闘の大幅な賃上げを受けて3月の会合で8年ぶりにマイナス金利を解除しました。日銀の政策修正を「利上げ」(=悪材料)と受け止める向きもありますが、物価を差し引いた実質ベースでは日本の政策金利は大幅なマイナス状態が続くとみられ、海外と比べた相対的な株価の割安感は維持されそうです。

2つ目は「日本企業の変化」です。昨年3月の東証による低PBR(株価純資産倍率)企業への資本効率の改善要請をきっかけに多くの企業が自社株買いや増配など株主還元の強化、経営効率化策の策定などの対応を進めてきました。2月には既にPBRが1.5倍超の大手商社が追加で5千億円の自社株買いを公表したほか、3月には株主還元の拡充を公表した大手ゼネコンの株価が前日比+20%強の急騰となりました。こうした動きは「ガバナンス改革」に未だ消極的な企業に対して大きな圧力となりそうです。

3つ目の変化として、海外投資家は日本の個人投資家による日本株買いを期待しているようですが、新NISA(少額投資非課税制度)が始まって以降も、外国株選好に大きな変化はないようです。しかし外国株人気も米国株の上昇や円安進行による好リターン期待が背景にあり、今後は日本株が見直される余地は十分ありそうです。日本人が日本株を普通に買う時代となれば、海外投資家の注目度も更に高まるかもしれません。

<作成:三井住友トラスト・アセットマネジメント>