SOX指数とは?

SOX指数(フィラデルフィア半導体株指数)は、米国上場の世界的な大手半導体企業(30銘柄)から構成される株価指数です。エヌビディアやインテルといった米企業のほか、台湾のTSMCやオランダのASLM、NXPセミコンダクターズなど米国外の有力企業も含まれています。日経平均株価は3月に史上初となる4万円台をつけましたが、「日経平均と連動性の高いSOX指数が上昇したことから、、、」といった記事を目にした方も多いかと思われます。

半導体業界は技術革新のスピードが速い為、巨額の設備投資(増産)とその反動による在庫調整(減産)を繰り返し、3~4年程度の周期での好不況(=シリコンサイクル)を経験しており、半導体株は景気循環に左右されやすい「シクリカル」銘柄とされてきました。一方、近年はデジタル社会の進展や自動車のEV化などを背景に中長期的に半導体需要の拡大が続くとの見方が強まり、半導体株は「シクリカルグロース」(景気循環株と成長株の二面を持つ)と呼ばれることが多いようです。

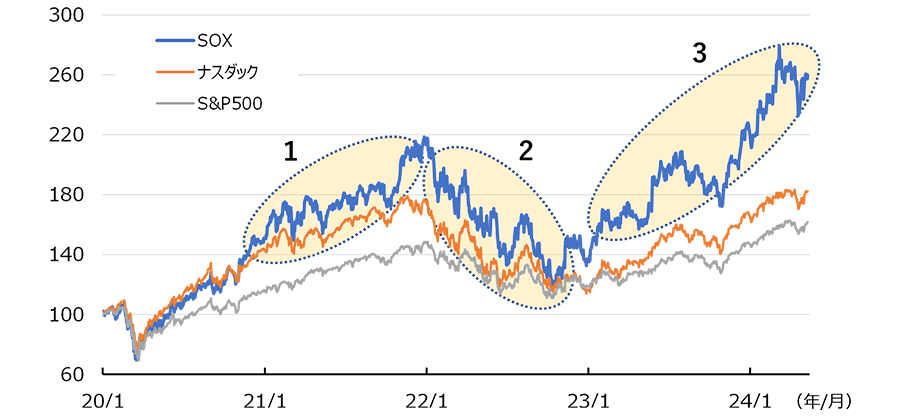

図1は米国の株価指数(SOX、ナスダック総合、S&P500)の、コロナ禍以降の推移です。2020年後半から2021年は、リモートワークの進展、巣ごもり需要の拡大や供給障害を背景に半導体市況が堅調に推移し、SOXがハイテク株比率の高いナスダック総合を上回って推移しました(1の局面)。2022年はスマートフォンやパソコンの需要減速からSOXは急速に下落し、10月18日にはナスダック総合とほぼ同水準となりました(2の局面)。その後はSOXが再び大幅な上昇に転じました。きっかけは米国のオープンAI社が2022年11月に公開した生成AI、ChatGPT(チャットGPT)です。マイクロソフトが2023年1月、同社に対し「今後数年、数十億ドル」の追加投資を表明すると、米国株式市場は「AI相場」の様相を強めました。2023年はAI向け高性能半導体需要の急拡大を受けたエヌビディア株の急騰がけん引役となり、SOXはナスダック総合を大幅に上回りました(3の局面)。

(2020年1月2日~2024年5月13日、日次)

※2019年12月末=100として指数化

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

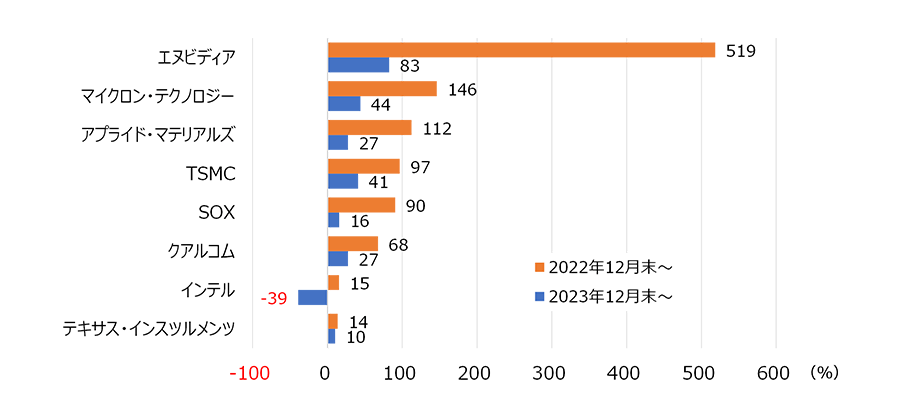

図2は主なSOX構成銘柄の騰落率です。AI投資に欠かせないGPU(画像処理半導体)のエヌビディアやHBM(広帯域メモリー)のマイクロン・テクロジーが大幅高となった一方、スマホ向けが主のクアルコムや自動車(車載)や産業向けの比率が高いテキサス・インスツルメンツは伸び悩んでいます。

半導体企業は半導体を自ら設計し、製造する会社と、それらに製造装置や部材を供給される会社に大別されます。近年はAI向け高性能半導体の設計で先行するエヌビディアや先端製品の生産技術力で独走するTSMCなど、「設計」や「生産」に特化した会社の存在感が増しています。一方、インテルは自ら多種の半導体を設計、製造するフルラインの企業ですが、AI向け製品開発や受託生産事業の収益貢献の遅れから業績が悪化しており、年初来で株価が4割弱下落しています。

4月以降、SOX指数は伸び悩んでいます。生成AI市場の成長期待は依然として高いとの見方が大勢ではありますが、昨年来の上昇をけん引した銘柄については株価の割高感や高値警戒感を指摘する声も多いようです。また、AI向け以外の半導体については市況回復の後ずれが続いているほか、米中対立の激化を受けた輸出規制の影響や米国経済の軟着陸の行方など不透明要因もくすぶっています。

(2024年5月13日まで)

※(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

日本経済新聞社は3月、「日経半導体株指数」の算出・公表を開始しました。これは東証に上場する半導体関連銘柄のうち時価総額の大きい30銘柄を対象に算出され、まさに日本版SOX指数と呼べるものです。

日本企業は最終製品である「半導体チップ」の製造では随分、影が薄くなりましたが、製造装置では世界シェアの約3割、部素材では約5割と大きな地位を占めています。今後の日米株式の行方を占う上で、日米の半導体株指数から目が離せない状況が続きそうです。

<作成:三井住友トラスト・アセットマネジメント>