外国株投資だけで良いのか?

国内の公募型株式投資信託の残高推移を見ると、引き続き米国のS&P500指数※1に連動するファンドや、ACWI※2など世界株式指数に連動するファンドへの資金流入が続いている模様です。

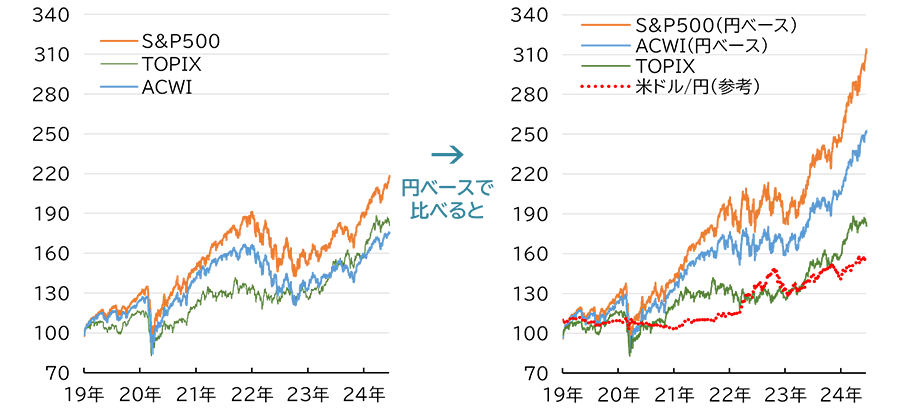

若年層の間では「運用や投資は外国株だけで十分」といった意見の方も多いようですが、こうした思い込みの背景には過去数年間の外国株式投資の好パフォーマンスがありそうです。図1は、S&P500、ACWI、TOPIXの3指数について、2018年末を100として過去5年半程度の推移を見たものです。左図は各指数を単純に指数化したものですが、累計ではS&P500がトップながらTOPIXはACWIを上回っています。また、2019~2021年の3年間、米ドル/円は概ね105~110円程度で推移したものの、2022年以降は一時160円近くまで大幅な円安・米ドル高が進行しました。右図のとおり、各指数は円安効果を加味すると、外国株のパフォーマンスが国内株を大きく上回っていることがわかります。

※1S&P500:米主要500社で構成される株価指数。米機関投資家の事実上のベンチマーク

※2ACWI:MSCIオール・カントリー・ワールド・インデックス。世界47カ国(先進国24、新興国23)、2,900超の銘柄から構成される代表的な世界株式指数

(2019年1月1日~2024年6月14日、日次)

※2018年12月末=100として指数化、【左図】 はACWI、S&P500 はドルベース【右図】はACWI、S&P500を円換算して算出、米ドル/円は実数値

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

無論、「米国株はパフォ―マンスの良さだけじゃないよ!米ハイテク企業の成長力は抜群だ!」とか、「ACWIは世界株式の時価総額の8割以上をカバーしていて、分散効果が高い!」といった声もあるでしょう。確かに、2020年春のコロナショック以降の反発局面では、GAFAM※3やテスラなど米国の大型ハイテク株が株式市場をけん引しました。また、2023年以降は生成AIブームの中、半導体のエヌビディアの株価は8.2倍(6/7時点)となりました。

※3GAFAM:アルファベット(グーグル)、アップル、メタ・プラットフォームズ(旧フェイスブック)、アマゾン・ドット・コム、マイクロソフトの5社の総称

ここで注意が必要なのは、株価の大幅上昇の結果、一部の大型ハイテク株の世界株式全体(時価総額ベース)に占める比率が大きくなり過ぎたことです。

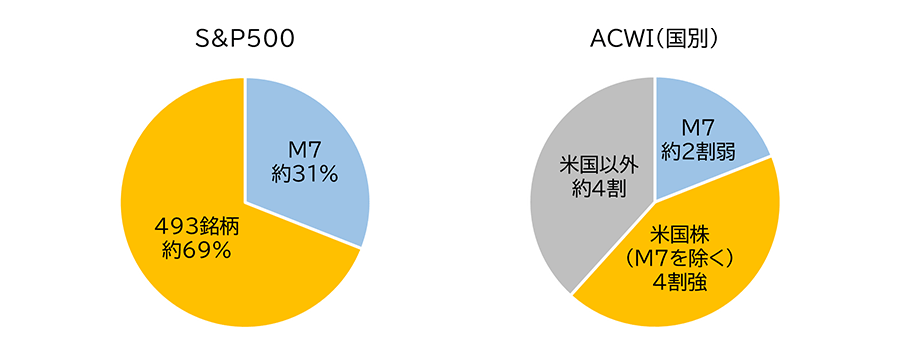

GAFAM5社にテスラ、エヌビディアを加えた7社は、その革新的な技術と圧倒的なシェアによる高成長から「マグニフィセント・セブン(Magnificent Seven)」(壮大な7銘柄、M7)と呼ばれています。足元では、S&P500の時価総額に占めるM7の比率は約31%と高く、残り493銘柄の合計は約69%です。一方で、日経平均株価は半導体株の比率が高いと言われますが、225銘柄のうち製造装置関連など主要8社合計の比率は15%台であり、現状のS&P500におけるM7への集中度合いは突出して高いと言えそうです。この影響はACWIにも及んでいます。ACWIの国別構成比では米国株だけで6割強と高く、そのうちM7の比率は概算で2割弱とみられます。図1で示したとおり、コロナショック以降、S&P500とACWIの連動性の高さは一目瞭然です。

こうした状況をよく理解した上で外国株式100%の投資を継続することは、もちろん個人の判断によります。しかし、「皆がやっているから安心」、「今後も株高や円安が続きそうだ」、「世界47カ国に投資しているから安全だ」といった理由であれば、前述のM7への集中度合いの状況などを十分把握したうえで、ご自身の投資判断を継続されるかどうかを検討してもよいでしょう。

個人の投資は「長期・積立・分散投資が基本」、「積み立てを始めたら、短期的な相場の上げ下げを気にしすぎるべきではない」などとよく言われます。ただ、その前提として、まずは自分が投資する運用商品の内容を十分に理解することが肝要です。

(2024年5月末時点)

※(信頼できると判断したデータを基に三井住友トラスト・アセットマネジメント作成)

<作成:三井住友トラスト・アセットマネジメント>