8月の国内株式、乱高下の背景は?

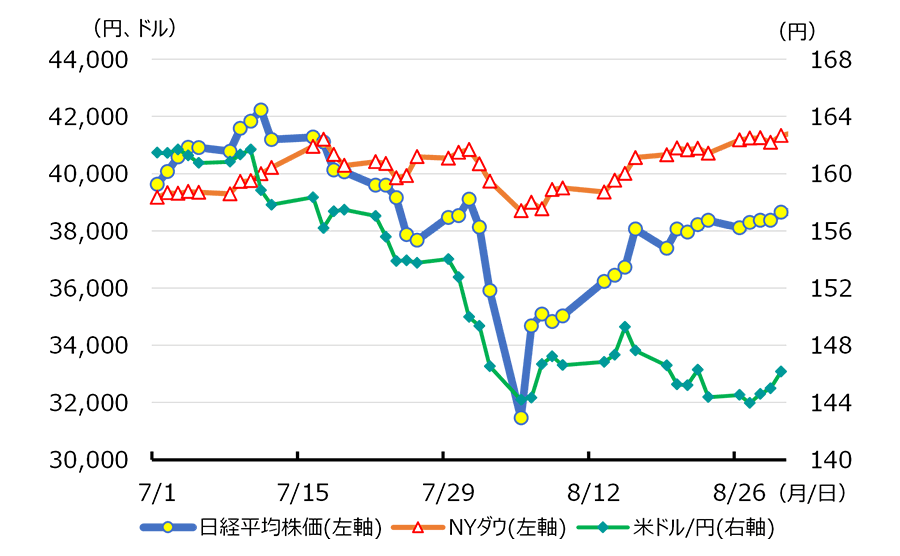

8月上旬の国内株式は歴史的な乱高下となりました(図1)。改めて「投資はこわい」と感じた方も多いと思われますが、株式市場は、しばしばこうした想定外の大きな変動を見せるものです。DCなど長期スタンスでの投資においては、単に値動きの大小だけにとらわれず、その値動きが生じた背景について考えてみることが重要です。

国内株式は8月上旬に歴史的な乱高下

【図1 日米株価指数と米ドル/円の推移】

【図1 日米株価指数と米ドル/円の推移】(2024年7月1日~2024年8月30日、日次)

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

8月の日経平均株価は月初3日間、前月末比で▲19.5%の急落となりました。7月末の日米金融会合では日銀が追加利上げを決定、植田総裁が利上げ継続に前向きな姿勢を見せた一方、FRB(米連邦準備理事会)議長は9月の利下げ開始を事実上表明しました。双方の政策姿勢が乖離する中、米雇用統計の悪化などを受けて米国の景気後退懸念がにわかに台頭し、FRBが早期に大幅な利下げに踏み切るとの思惑から、円高・米ドル安が一段と進みました。8月5日の国内市場では株売りと円買い・米ドル売りが連鎖する展開となり、米ドル/円は一時141円台後半まで下げ、日経平均株価は前日比▲4,451円の大幅下落となりました。

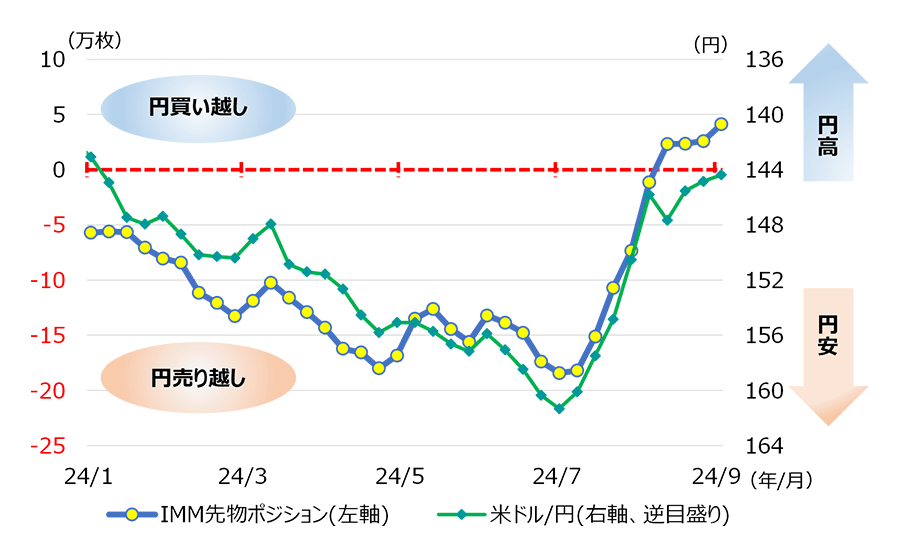

2024年は通貨先物市場で、投機筋の対米ドルでの円売りポジションが拡大するにつれ、円安・米ドル高が進行していました。この間、低金利の円資金を借り入れ、株式、債券、商品先物などのリスク資産に投資する「円キャリー取引」や、円売りと日本株買いを組合わせた取引の積み上がりが市場では指摘されていました。しかし7月半ば以降、円売りポジションは急速に縮小し、8月初めにはポジションが買い越しに転じました(図2)。8月上旬の市場変動は、日銀の金融緩和や円安基調が今後も続き、FRBが先行きは利下げに転換、米経済は軟着陸に向かうといった過度な楽観論が日米の金融会合や米景気指標の悪化をきっかけに一気に修正されたものと言えそうです。

投機筋の円売りポジションは、8月前半に解消へ

【図2 通貨先物ポジションと米ドル/円の推移】

【図2 通貨先物ポジションと米ドル/円の推移】(通貨先物:2024年1月2日~2024年9月3日、週次)

(米ドル/円:2024年1月5日~2024年9月6日、週次)

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

一方、6日以降、日経平均株価は急反発し、8月月間では僅か▲1%程度の下落となりました。中旬以降、米国の景気指標が持ち直し、景気後退懸念は行き過ぎとの見方が強まったことや、日銀の内田副総裁が「市場が不安定な状況で追加利上げは行わない」と発言したことから、市場の不安心理が改善しました。

8月の国内株式がV字回復となった背景には、下落の主因が経済や企業業績の変調、金融システムの混乱といったファンダメンタルズに起因するというより、投資家のリスク回避行動の加速にあったことが大きいとみられます。

しかしながら、日本経済がデフレから脱却し、日銀の金融政策が正常化に向かう過程にある中で、市場混乱の要因は過度にリスク取引を積み上げた投資家自身という見方もできます。今後もこのような投資家の不安心理が市場に過剰反応を引き起こす場面があるかもしれませんが、それを予測することは運用のプロでも難しいものです。そのため、DCのような長期投資を行う上では、資産配分などの定期的なチェックと必要に応じた見直しを行い、想定以上のリスクをとらないようにコントロールすることが重要です。

<作成:三井住友トラスト・アセットマネジメント>