日米の物価格差を考える

空前のインバウンドブームが続いています。1~9月の訪日外客数は約2,688万人となり、前年同期比で+54.7%、過去最高となったコロナ禍前の2019年の水準を約+10%上回っています。外国人から見た日本の魅力は数多いものの、足元では「物価の安さ」が最も訴求しているのではないでしょうか?一方、昨今は「ハワイでは(円換算で)ラーメンが3千円、とんかつ定食が4~5千円した!」といった話をよく耳にします。現在の物価格差では、日本の「庶民」にとって海外旅行は高値の花と化した感があります。

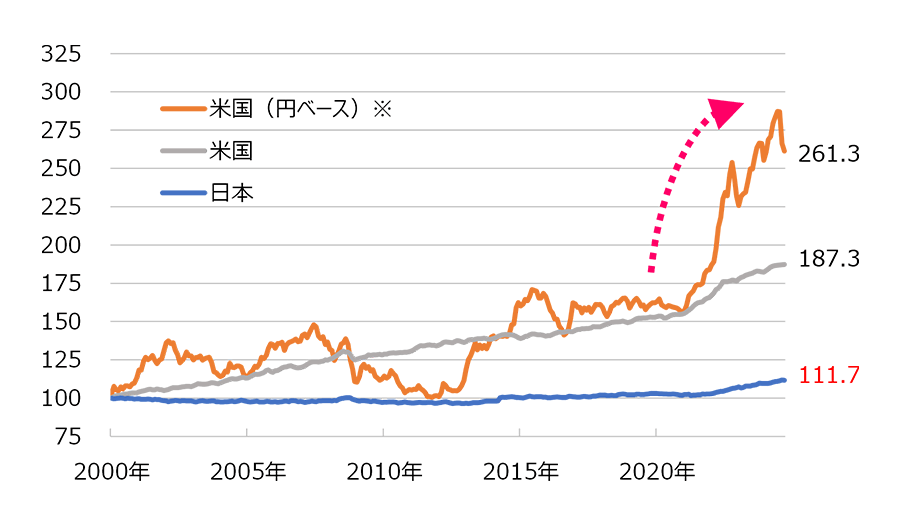

【日米の消費者物価指数の推移】

【日米の消費者物価指数の推移】(2000年1月~2024年9月、月次)

1999年12月=100

※米消費者物価指数(CPI)を円換算して算出。為替レートは月中平均値

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

上図は、2000年以降の日米の消費者物価指数(CPI)の推移です。この間、日本の物価が1割強の上昇に対し、米国の物価は2倍弱、円換算ベースでは3倍近くとなる場面もありました。日本人がハワイで感じる物価の高さは概ねCPI統計と合致していると言えそうです。一方、素朴な疑問として、こうした日米の物価格差は、今後も拡大が続くのでしょうか?そうなると外国人は嬉々として「安くて、美味くて、サービスの良い」日本を訪問し続ける一方、日本企業も内外の価格差を利用して何とか利益を上げようと考えるのが自然です。

このまま、ハワイのラーメン価格が日本国内の5倍、6倍となっていくことは現実的ではなさそうです。

さて、円ベースでみた物価格差が縮小するには、

- 1

日本のCPIの伸びが米国を上回って推移する

- 2

為替が円高・米ドル安に向かう

ことが必要です。米国では依然として移民の流入など人口も増加傾向にあり、経済の「デフレ化」(=物価の伸びがマイナスになる)は考えにくいでしょう。①については少なくとも日本のCPIがプラスの伸びを維持することが条件です。また、②については、図表のとおり、円ベースの2021年以降の米CPIの伸びは、以前のトレンドと比べ「異常」に感じます。言い換えれば、160円超の円安・米ドル高の進行には「投機」の疑いがぬぐい切れないということです。

金融市場では、ここ3年余りの円の急落について、日本の国力(競争力)低下や、貿易黒字の減少、デジタル赤字の拡大、個人の外貨建て資産への投資ブームなどを理由に、「今後も大幅な円高に戻ることは難しい」といった見方が根強いようです。

そうなると、日米の物価格差が縮小に向かうとすれば、①が実現するということです。これは、円安による輸入インフレの加速が続くという話とも思われます。

国内のCPI(前年同月比)は、9月まで30カ月連続で日銀の物価目標(2%)を上回っていますが、政府は依然として「デフレ脱却宣言」を出していません。日銀による金融政策の正常化(=追加利上げ)が進まないようだと、円安の進行でますます日米の物価格差は拡大しそうです。

<作成:三井住友トラスト・アセットマネジメント>