「やさしい」イールド・カーブのお話

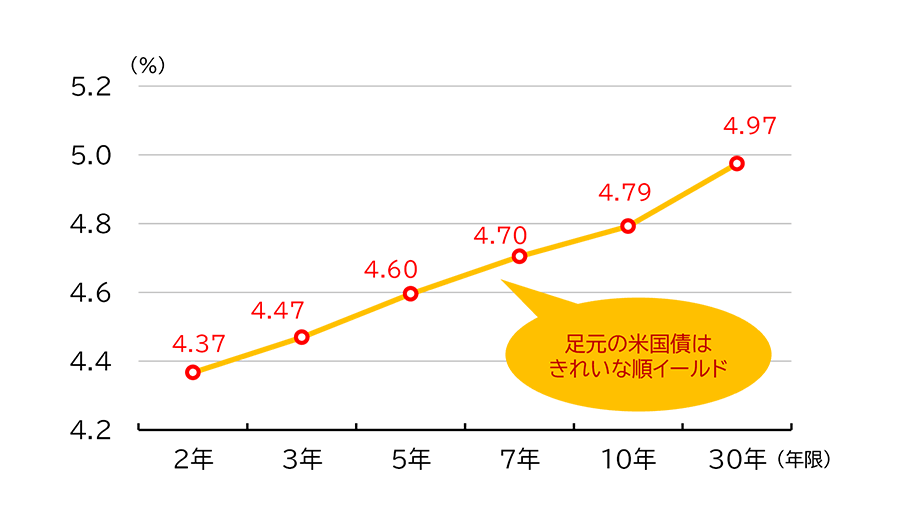

バランス型ファンドの保有者を含め、債券に投資する以上、覚えておきたい用語の1つが「イールド・カーブ(=利回り曲線。以下、YC)」です。YCとは各年限の国債ごとの「市場で取引されている利回り」をつないで比較したグラフです。【図1】のように曲線が右肩上がり(年限が長いほど高利回り)の場合を「順イールド」、反対に年限が短いほど高利回りの場合は「逆イールド」と呼称されます。

【図1 米国債のイールド・カーブ】

【図1 米国債のイールド・カーブ】(2025年1月14日時点)

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

ここで質問ですが、何故、年限ごとに利回りが異なるのでしょうか? 債券の教科書にある「金利の期間構造」といった「難解な」説明はやめて、「やさしい」解説にチャレンジしてみます。

世の中の「金利」の基本は、日銀など中央銀行が決める「政策金利」です。政策金利は通常、1日間や1週間など短い期間の金利であり、景気や物価の動向を基に決定されます。政策金利を基に銀行などを中心に期間1年内の短期金利の市場が形成され、期間1年以上の債券市場に波及していきます。金融政策は「引き締め」や「緩和」といったサイクルがありますが、向こう2年間、金融政策(政策金利)が変わらないと市場に参加する皆が判断すれば、短期の金利と2年債利回りは同程度の水準になるはずです。一方、向こう10年となると景気、物価の予想が困難であり、その間の政策金利の水準は不確実となります。そのため、短期債(1~3年)の利回りは長期債(7年以上)と比べ、政策金利の水準を反映しやすいと言えます。

債券も株式と同じ投資商品ですから、価格(=利回りの高低で表示)は売り手と買い手の需給で決まります。長期債の利回りが短期債より高い状況(順イールド)が通常の状態です。買い手の立場から説明すると、「先のことは予想が難しいので、残存期間が長い分、利回りが高くないと買う気がしない」ということです。市場用語では、「ターム(期間)プレミアム」と言い、「投資家が要求する上乗せ金利」などと訳されます。長期債の利回りは短期債と比べて、政策金利の水準、見通しに加え、「タームプレミアム」の動向や先行きの債券発行の多寡などの影響を受けやすいと言えます。以上のことから、YCの水準や変化をみると、債券市場の参加者が先行きの景気や物価の動向、金融政策や国債需給の行方をどのように考えているのかが読み取れるということです。

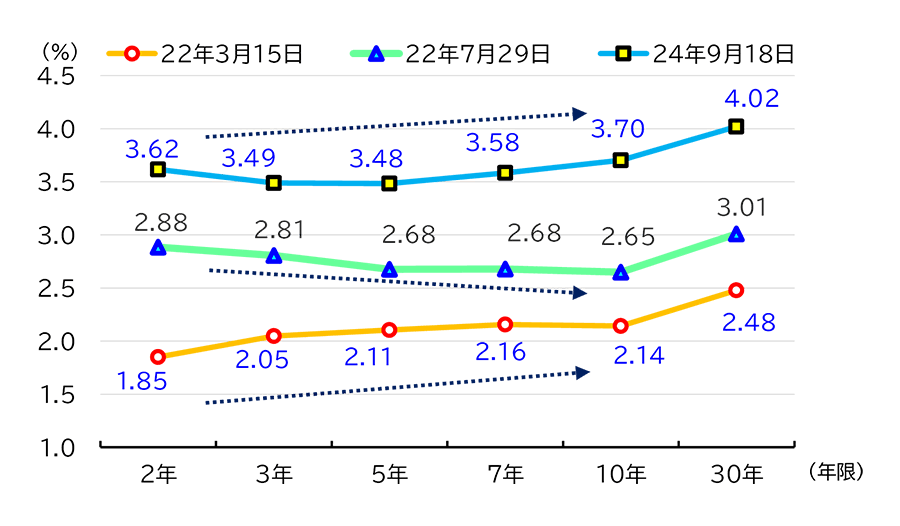

逆イールドは通常、「景気後退の予兆」とみなされます。これは、「景気過熱⇒中央銀行が金融を引き締め(利上げ)⇒短期債の利回りが大幅に上昇⇒引き締めによる景気後退懸念の高まり⇒長期債利回りの低下」といったプロセスです。FRB(米連邦準備理事会)が2022年3月に高インフレ長期化を背景に利上げに転じ、国債利回りが上昇する中、同年7月に米国の10年債と2年債の利回りが逆転しました。金融市場は景気後退懸念が根強くくすぶったものの、米国景気は予想外の底堅さを維持し、FRBが利下げに転じた2024年9月には順イールドとなりました【図2ご参照】。

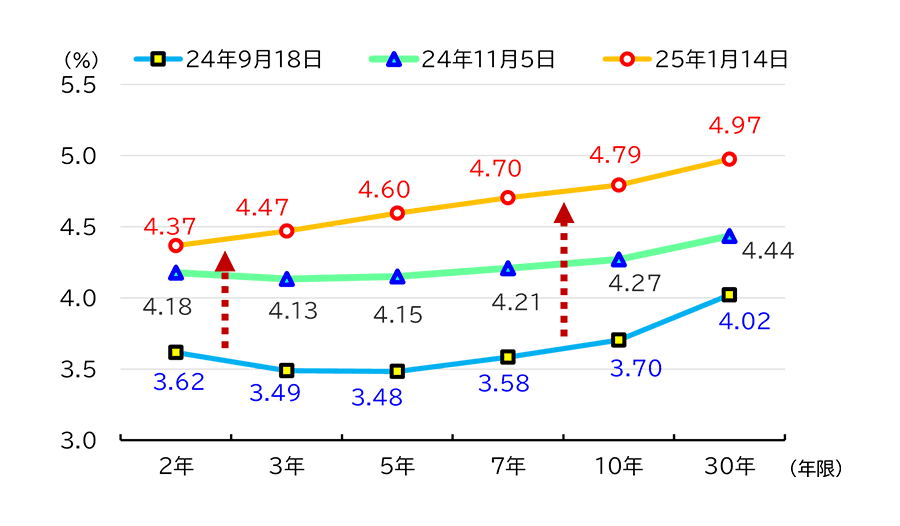

FRBは2024年9月に▲0.5%、2024年11月、12月に各▲0.25%と合計で▲1%の利下げを実施しましたが、この間にYCは水準を切り上げました。【図3】の矢印の大小が示すとおり、短期債と比べて長期債の利回り上昇幅が大きくなりました。これは米国の景気、物価の底堅さを背景に先行きのFRBによる利下げペースが鈍化するとの見方が強まったこと、11月の米大統領・議会選挙の結果を受けて、トランプ新政権の政策※によるインフレ再燃や財政悪化(債券発行の増加)への懸念の高まりを反映している模様です。

※関税の引き上げ、移民政策の強化、大規模減税の実施、継続など

【図2 米国債のイールド・カーブの変化】

【図2 米国債のイールド・カーブの変化】(2022年3月→2024年9月)

【図3 米国債のイールド・カーブの変化】

【図3 米国債のイールド・カーブの変化】(2024年9月→2025年1月)

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

<作成:三井住友トラスト・アセットマネジメント>