進展する東証市場改革

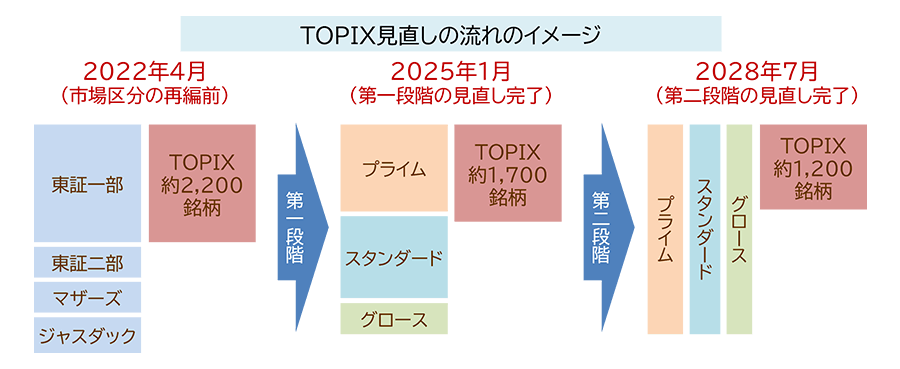

東京証券取引所(東証)は、投資家にとっての市場の魅力を向上させる観点から市場改革を進めています。2022年4月の東証の市場区分再編を契機に、投資対象としてのTOPIX(東証株価指数)に対する機能性を高めるための見直し(第一段階)が、2025年1月末に完了しました。

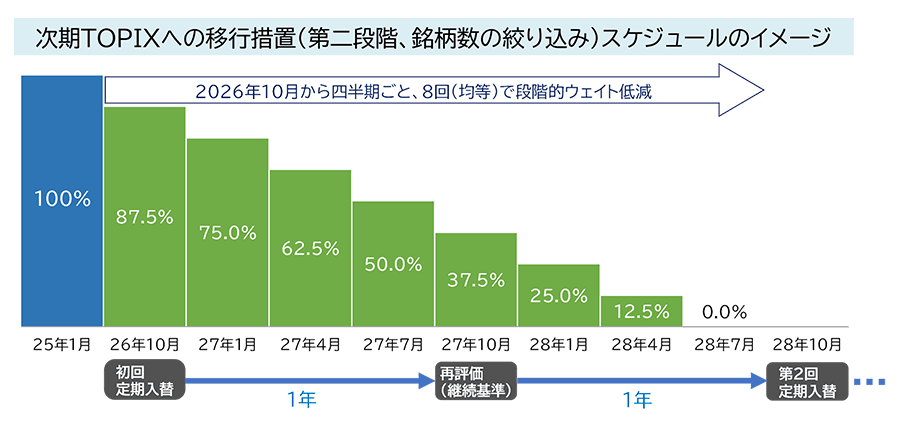

TOPIXは、もともと東証一部の全上場会社を構成銘柄としていましたが、市場再編後は各社の選択によりプライム市場とスタンダード市場に分かれ、構成銘柄は据え置かれました。第一段階の見直しは2022年10月から始まりました。流通株式時価総額100億円未満の銘柄を対象に段階的なウェイト低減を実施し、2022年4月に約2,200だった銘柄数は2025年1月末には約1,700になりました。これに続く第二段階の見直しでは、TOPIXの構成銘柄はプライム市場に加え、スタンダード市場、グロース市場も対象となります。また、年間売買代金回転率、浮動株時価総額の累積比率を基準とした銘柄の定期入替制も導入されます。基準未達となった銘柄は8段階でウェイトを低減し、見直し完了時(2028年7月)には約1,200銘柄と、2022年4月比で半数近く減少する予定です。

(出所)JPX(日本取引所グループ)の資料を基に三井住友トラスト・アセットマネジメント作成

(出所)JPXの資料を基に三井住友トラスト・アセットマネジメント作成

TOPIXを投資対象としたETF(上場投資信託)や年金信託などの連動資産は、約110兆円(東証試算、2024年3月時点)と莫大な金額です。仮にTOPIXから除外となればこれら巨額資産から売却されるため、該当株価の下落が懸念されます。一方、新たにTOPIXの構成銘柄に選定される銘柄には、相応の買い需要が発生することから株価上昇期待が高まります。

TOPIX構成銘柄のうち、選定基準のボーダーライン上にある銘柄が今後もTOPIXに残り続けるためには、何らかの会社側の対応が必要になりそうです。選定基準の1つに浮動株時価総額があります。浮動株時価総額を増やすには、政策保有株式など安定株主の保有分(固定株)を減らすことも選択肢として挙げられます。

TOPIXの見直しと同時に、グロース市場の改革も進んでいます。東証は今年4月に「市場区分の見直しに関するフォローアップ会議」を開催し、グロース市場に上場した企業が継続的に高い成長を実現するための施策を公表しました。ポイントは以下の2点になります。

1点目は、「高い成長を目指した経営」の働きかけです。これまでスタートアップ企業の新規株式公開後に企業価値が高まらず、結果的に上場自体が目的になってしまう、いわゆる「上場ゴール」問題が指摘されてきました。そこで東証は、投資者から寄せられている意見などを基に対応策を示しており、上場企業の開示資料「事業計画及び成長可能性に関する事項」に具体的に反映させるよう求めています。対応策は、上場後の成長状況の分析や、想定通りの成長ができているかを評価した上で成長目標・施策等の更新を実施するというものです。さらにこれら開示を年1回以上、継続的な実施を求めていることから、上場後の成長が思わしくないグロース企業には大きなプレッシャーになると考えられます。

2点目は、上場維持基準の見直しです。現行では「上場10年経過後から時価総額40億円以上」としている基準を、「上場5年経過後から時価総額100億円以上」と大幅に引き上げます。上場企業はこれまで以上に株価(時価総額)の上昇や同業との経営統合なども意識することになるとみられます。また、時価総額100億円という規模は、機関投資家の投資対象となることも念頭に置いています。機関投資家は投資先企業にエンゲージメント(対話)を通じて、経営への提案や、非効率な経営には議決権行使などで経営への働きかけをすることも可能です。こうした厳しい基準を設けることで、グロース市場全体の底上げを狙うものとみられます。

これら東証の市場改革を通じて、政府の求める「企業の持続的な成長と中長期的な企業価値の向上」の進展や、「経営者の資本コストや株価に対する意識改革」が期待されます。

作成:三井住友トラスト・アセットマネジメント