日本人は現預金志向?~資金循環統計をたどる~

6月27日、日銀は2025年3月末時点の資金循環統計を発表しました。投資信託の残高が前年比で9%増となっており、NISA(少額投資非課税制度)による資金流入などを背景に、個人における投資が進んだように思えます。しかし、全体で見ると、現金・預金比率が51%を占めており、依然として高い状態が続いています。

やはり、日本人は他国に比べて安全志向が強いということなのでしょうか。日本は、1980年代後半にバブル経済が崩壊したことを受けて、株式や投資信託に対する恐怖感が増し、個人資産として株式保有が大きく減ったとの見方があります。確かにバブル崩壊後の1990年代は、大きく下がる株価を背景に、個人投資家がさらなる損失を回避するため、株式を売却する行動が目立ちました。その結果として、現金・預金の比率が膨らんだという部分もあると思われます。また、株式を保有していなかった人は、「株は危険だ。手を出さなくてよかった」と考え、以降も現金保有を続けたということもありそうです。

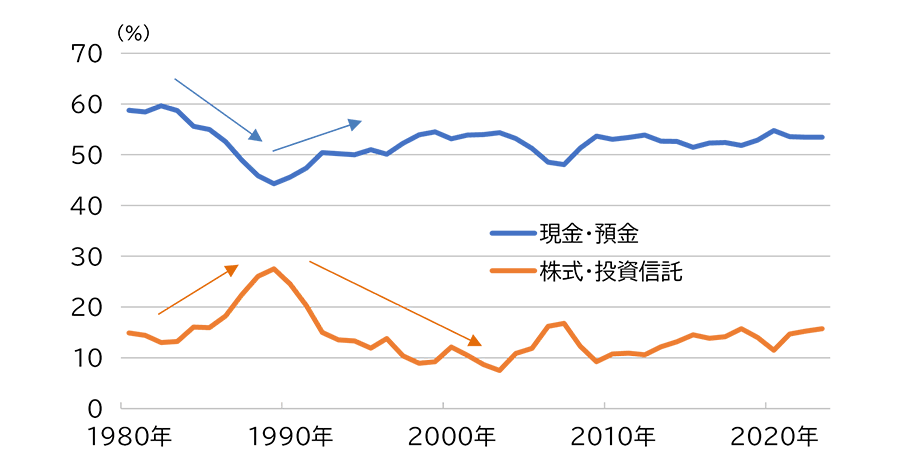

日銀の資料によると、実際に、1987~1989年は個人の現金・預金比率は40%半ばまで低下し、株式・投資信託の比率は、逆に20%台半ばまで上昇していました。その後、1990年以降は現金・預金比率の上昇とともに株式・投資信託比率は一貫して下落しており、2002年度には株式・投資信託比率が7.5%になりました。

国内個人金融資産の現金・預金と株式・投資信託の比率の推移

国内個人金融資産の現金・預金と株式・投資信託の比率の推移(1980年~2023年、3月末基準)

(出所)日銀のデータを基に三井住友トラスト・アセットマネジメント作成

同時期に日本はデフレ経済に陥りました。バブル崩壊後に起こった資産の投げ売り、会社の倒産や業績悪化に伴う賃金の減少などもあり、個人はより安価なモノを求める消費行動を行うようになりました。企業もそれに合わせたコスト削減を行い、より低価格での商品やサービスの提供に努めました。これにより、いわゆるデフレ・スパイラルに陥り、低価格志向→物価下落→企業業績低下→給与伸び悩み、といった構造が定着しました。この頃から、現金・預金志向がますます高まったと考えられます。

日本人はバブル崩壊の教訓から、現金・預金志向となったのでしょうか。日銀の資金循環統計の過去データをみると、必ずしもそうとは言いきれません。1980年前後は現金・預金比率が60%に迫っており、株式・投資信託比率は10%台前半に過ぎませんでした。さらに1950年代にさかのぼると、現金・預金比率が70%を超えている年もあるなど、戦後一貫して現金・預金志向だったことがわかります。ただ今とは異なり、定期預金金利が1990年頃までは総じて高かったことから、預金=資産運用になっていた面もあるのです。

日本人が現金・預金志向にあるのは、バブル崩壊後の『失われた30年』が原因と言うよりは、戦後の金融経済政策によって、過去は株式・投資信託を保有しなくても資産形成が出来ていたとも言えそうです。

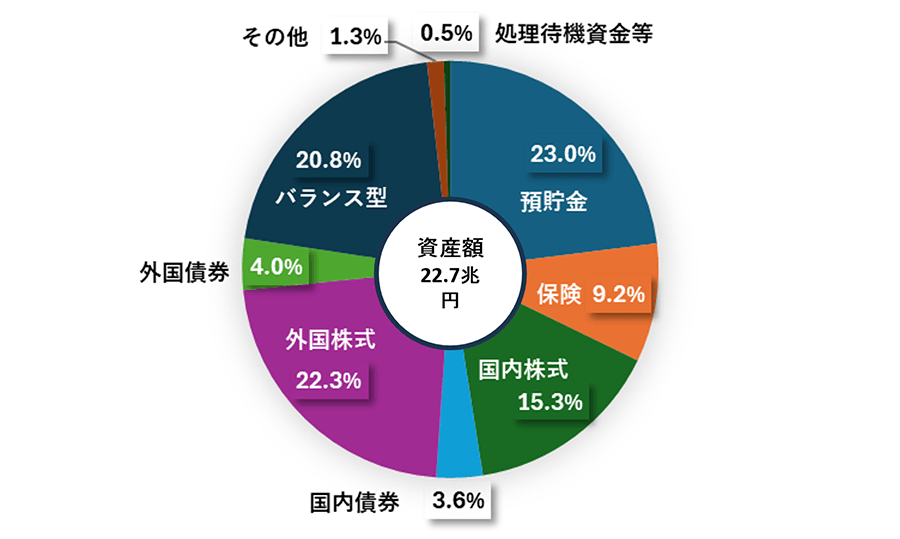

運営管理機関連絡協議会作成の確定拠出年金(DC)の統計資料を見ると、企業型DCでは投資信託での運用が全体の66%を占めており、DCで得た運用経験を活かして個人資産でも運用を行う割合が増えていくことも考えられます。

今後は、預金だけでは物価上昇に対応できず、さまざまなライフイベントに対応できないかもしれません。将来の経済的な安定を確保するために、しっかりとした資産形成が必要といえます。

企業型確定拠出年金 運用商品選択状況

企業型確定拠出年金 運用商品選択状況

*投資信託・金銭信託等のうち投資対象がREIT、自社株、コモディティ等の場合「その他」に分類

運営管理機関連絡協議会 確定拠出年金統計資料(2024年3月末基準)を基に三井住友信託銀行作成

作成:三井住友トラスト・アセットマネジメント