三井住友信託ファンドラップ

ファンドラップ

お客さまの運用ニーズを踏まえた、ふさわしいポートフォリオをご提案します。

ファンドラップの特徴

1徹底した分散投資を通じて、世界経済の中長期の成長を享受

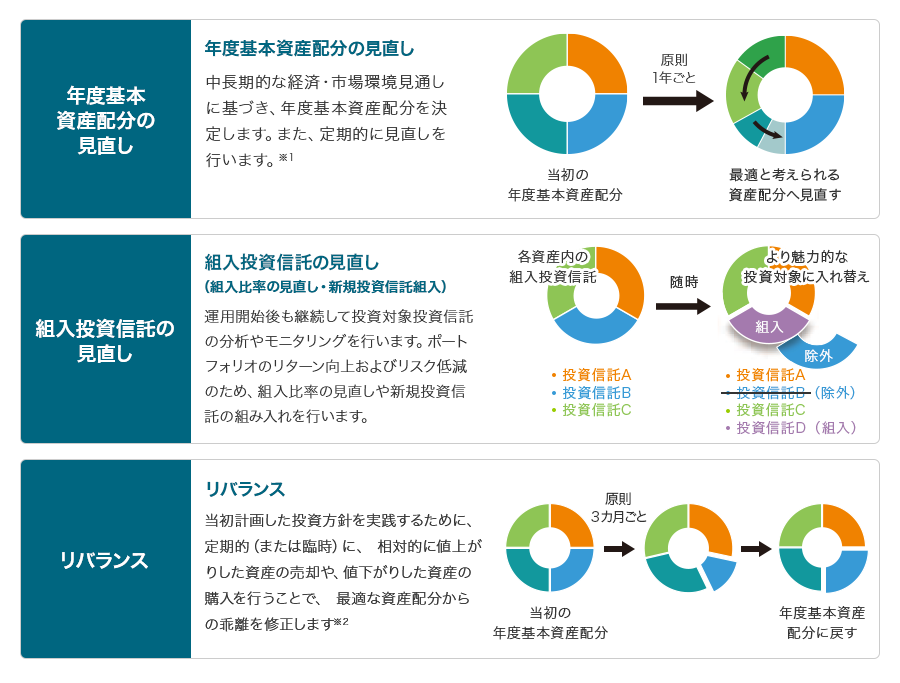

ファンドラップの運用プロセス

- ※1市場環境の急激な変化に応じて、リスク低減等を目的として、年度基本資産配分の臨時の見直しを行うことがあります。

- ※2市場環境等によっては、定期的なリバランスを行わない場合があります。

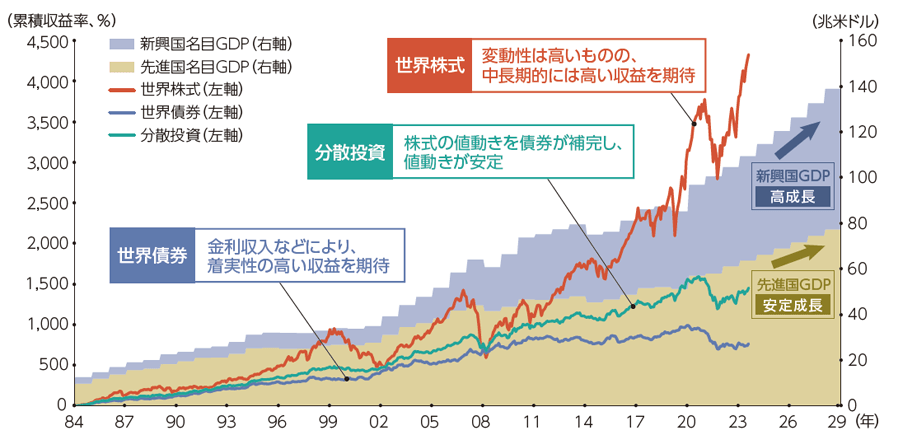

世界経済の中長期の成長を取り込む

世界経済は、先進国、新興国とけん引役が代わりつつも、着実に成長を続けています。

三井住友信託ファンドラップは、株や債券などへの分散投資により世界経済の成長を取り込みつつ、オルタナティブ資産の組み入れにより、さらに安定的な運用をめざします。

世界の経済成長(GDP)と株式・債券の動き

Bloombergのデータをもとに作成。「先進国名目GDP」「新興国名目GDP」:IMF“World Economic Outlook Database,April 2025”(推定値を含む、米ドルベース)、期間:1984年~2030年(2025年以降は予測値)。「世界債券」:FTSE世界国債インデックス(含む日本、米ドルベース)、「世界株式」:MSCIオール・カントリー・ワールド・インデックス(グロス、米ドルベース、1987年まではMSCIワールド・インデックスを使用)、「分散投資」:世界債券7:世界株式3の比率の合成指数(分散投資の一例として掲載)、いずれも1984年12月末~2025年7月末までの累積収益率。

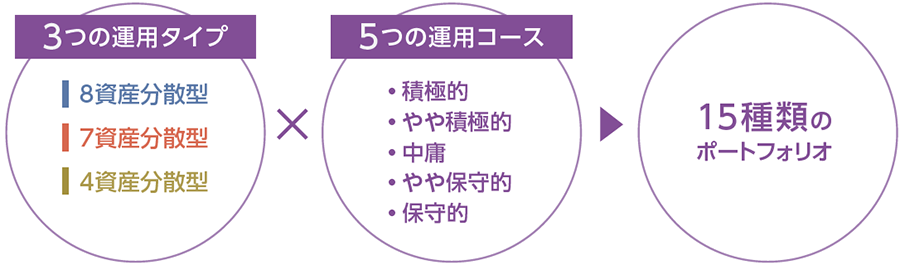

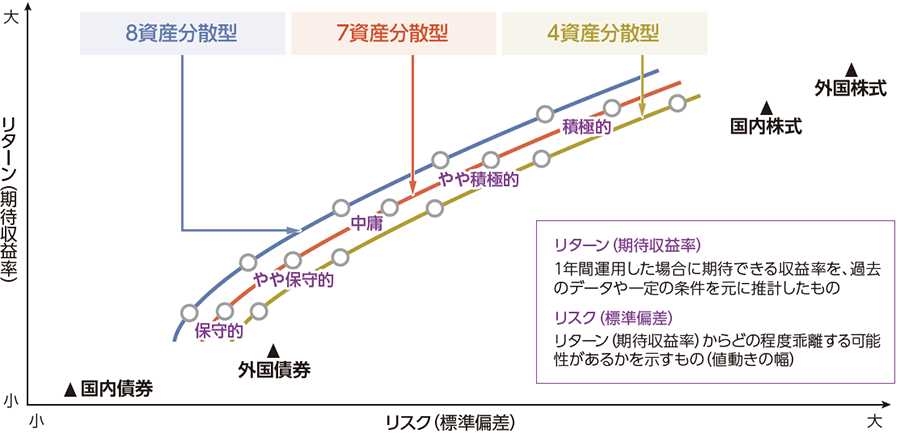

2お客さまのニーズにあわせたポートフォリオ

運用タイプ:資産分散型

徹底した分散投資により、世界経済の中長期の成長を取り込む「資産分散型」は、投資対象資産に応じた3つの運用タイプとリスク許容度にあわせた5つの運用コースからポートフォリオを構築します。

3つの運用タイプから投資対象とする資産をご選択いただけます

| 運用タイプ | 資産分散型 | |||||

|---|---|---|---|---|---|---|

| 8資産分散型 | 7資産分散型 | 4資産分散型 | ||||

| 投資対象資産 | 国内株式 | |||||

| 国内債券 | ||||||

| 外国株式 | ||||||

| 外国債券 | ||||||

| オルタナティブ | J-REIT | ー | ||||

| G-REIT | ー | |||||

| コモディティ | ー | |||||

| ヘッジファンド | ー | ー | ||||

投資対象資産の役割期待

ファンドラップでは、株式や債券といった「伝統的資産」に加えて、REITやコモディティ、ヘッジファンドといった「非伝統的資産(オルタナティブ)」にも投資を行っており、それぞれの資産に明確な役割期待を設けて、徹底した分散投資を行います。

投資対象資産の種類が多いほど、分散投資の効果を享受することが可能となります。

| 投資対象資産 | 役割期待 | |

|---|---|---|

| 株式資産 | 国内株式 外国株式 |

収益獲得のけん引役 (収益獲得の柱) |

| 債券資産 | 国内債券 外国債券 |

株式との低い連動性& 着実な収益積み上げ |

| オルタナティブ資産 | J-REIT G-REIT コモディティ (ゴールド除く) |

収益獲得のけん引役 (株式リスクの分散) |

| コモディティ (ゴールド) |

株式等の下落時の 下支え効果 |

|

| ヘッジファンド | 株式との低い連動性& 着実な収益積み上げ |

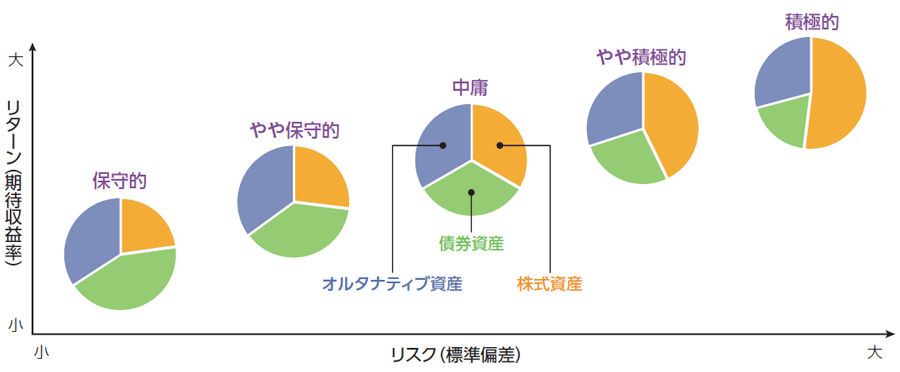

5つの運用コースから お客さまにふさわしい運用コースをご提案します

ご回答いただいたヒアリングシートの結果から、お客さまのリスク許容度を把握し、お客さまに適切な運用コースを提案します。

運用コースのイメージ

分散投資効果が高いポートフォリオの構築

資産・リスクの組み合わせでお客さまのためのポートフォリオを構築します。

各運用タイプ・運用コースのリスク・リターンのイメージ

運用タイプ:株式特化型もご選択いただけます

運用タイプ:株式特化型とは?

国内株式資産のみまたは外国株式資産のみでの運用を当社にお任せいただけます。

当社が厳選したさまざまな特性を持つ複数の株式投資信託に投資する投資信託(ファンドオブファンズ)を、そのまま組み入れる運用タイプです。必要に応じて組入投資信託の見直しや配分の調整を当社がお客さまに代わって行います。

3お客さま一人ひとりにあった多様な機能

お客さまのニーズにあったプラスアルファの機能を選択できます。

エントリー分散

利益払出

定時払戻

運用資金待機コース

プロフィットロック・ロスカット

詳細は、お取引店までお問い合わせください。

4運用開始後の定期的な運用報告

お客さまに安心して運用いただけるよう、運用開始後もさまざまな情報を定期的にお届けします。

- お客さま専用の運用報告書の交付

-

お客さま一人ひとりの運用状況等が記載された運用報告書を毎月お届けします。

※当社インターネットバンキングをご利用のお客さまは、郵送交付の代わりに、電子交付にてご確認いただけます。

- 運用報告会の実施

-

ファンドラップの運用状況や今後の運用方針等に関する報告会を実施しています。

- 投資に関する情報を発信

-

四半期ごとの市場環境やトピックについて説明するコンテンツを提供いたします。

Webサービス(インターネットバンキング)

「三井住友信託ダイレクト インターネットバンキング」の会員さま(個人のお客さま)はどなたでもご利用いただけます。

「電子交付」をご選択のお客さまは、以下全ての機能をご利用いただけます。

「郵送交付」をご選択のお客さまは、以下運用状況等の確認機能のみご利用いただけます(その場合、報告書等は郵送交付されます)。

- 電子交付サービス

-

電子交付サービスは、当社からお客さまにご案内する通知物について、郵送に替えて電子交付させていただくサービスです。

以下の報告書等をご確認いただけます。

- ファンドラップ運用報告書(月次・四半期・終了時)

- 組入投資信託の取引報告書 等

- 運用状況等の確認

-

ファンドラップ専用サイトでは、運用資産の状況や前営業日の時価評価額などをまとめてご確認いただけます。

- 資産の推移

- 資産別運用状況

- 契約内容

- 最新の組入投資信託の交付目論見書・交付運用報告書 等

- 追加入金等のお申し込み

-

ご自宅でも、インターネットで追加入金や運用資金待機コースからの運用再開をお申し込みいただけます。

※その他の変更手続きを伴わないものに限ります。

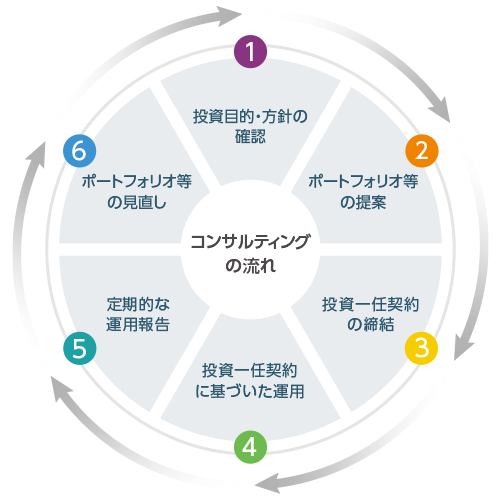

コンサルティングの流れ

以下のコンサルティングの流れに基づき、長期的な視点から、お客さまにとって適していると当社が考える資産運用を提案し、実行します。

1投資目的・方針の確認

ヒアリングシートにて、お客さまの投資に対する考えを伺い、投資方針・リスク許容度等を明らかにするお手伝いをいたします

2ポートフォリオ等の提案

ヒアリングシートの回答等に基づき、お客さまにふさわしいと考えられるポートフォリオ(資産配分)等を提案します

3投資一任契約の締結

投資一任契約の締結により投資判断、投資に係る権限等が当社に一任されます

4投資一任契約に基づいた運用

契約内容に基づき、運用を開始します。運用開始後は、投資一任契約の範囲内で、お客さまのポートフォリオの管理・運用を行います

5定期的な運用報告

毎月運用報告書をお送りし、運用状況などを報告いたします。インターネットでの運用報告書等の交付サービスもございます

6ポートフォリオ等の見直し

お客さまのライフスタイルや市場環境の変化などにあわせて、お客さまの投資方針を再度確認し、適したポートフォリオ等を提案します

費用等

三井住友信託ファンドラップでお客さまにご負担いただく費用等には、運用資産の時価評価額に応じて直接ご負担いただく費用(投資顧問報酬)と、国内投資信託に投資することにより間接的にご負担いただく費用(組入投資信託に係る信託報酬等)の2種類がございます。この2種類の費用の合計額および上限額は、資産配分や運用状況等に応じて異なります。

詳しくは、契約締結前の書面および目論見書等でご確認ください。

投資顧問報酬と組入投資信託に係る信託報酬等の関係

| 対象 | 契約開始時 | 運用中 | 契約終了時 |

|---|---|---|---|

| ファンドラップ | 申込手数料はかかりません。 | 投資顧問報酬がかかります。 | 解約手数料はかかりません。 投資顧問報酬の精算を行います。 |

| 組入投資信託 | 販売手数料はかかりません。 | 信託報酬等がかかります。 | 解約手数料はかかりません。 |

三井住友信託ファンドラップの投資顧問報酬

投資顧問報酬のタイプは2種類よりお選びいただけます。

固定報酬型

四半期(1~3月・4~6月・7~9月・10~12月)を計算期間とし、前四半期末月(12・3・6・9月)末日の運用資産の時価評価額を、各計算期間における固定報酬の計算基準額とします。計算基準額に対し固定報酬率(固定報酬型)を乗じた金額を日割計算し、翌四半期初月(4・7・10・1月)の原則16営業日目にご負担いただきます。実際の計算では、固定報酬率は税抜の値を用い、最後に税額を加算します。

- 初回の計算期間については、新規契約時の契約金額を計算基準額とし、新規契約時の運用開始日から当該運用開始日が属する四半期末までの固定報酬を日割計算してご負担いただきます。

当該四半期中に以下の変更があった場合、その変更に関する運用開始日の前営業日の時価評価額を計算基準額※として、その運用開始日から次の変更の運用開始日または次の計算期間末日までの間を日割り計算で報酬額を算出します。

※一部解約の場合、運用開始日の前営業日に一部解約額が減算されます。

追加入金/一部解約/運用タイプ変更(資産分散型間での変更を除く)/運用コース変更/エントリー分散での投資資産比率の変更/運用資金待機コースへの変更・運用再開/商品区分の変更

- 契約を終了する場合は、契約終了の運用開始日前日までの固定報酬を契約の終了時にご負担いただきます。

- 運用資金待機コース中は、固定報酬の計算期間の対象外とします。

- エントリー分散中の固定報酬について、投資資産比率に応じた報酬率を適用します。実際の計算では、固定報酬率に投資資産比率(25%・50%・75%)を乗じたものを適用します。

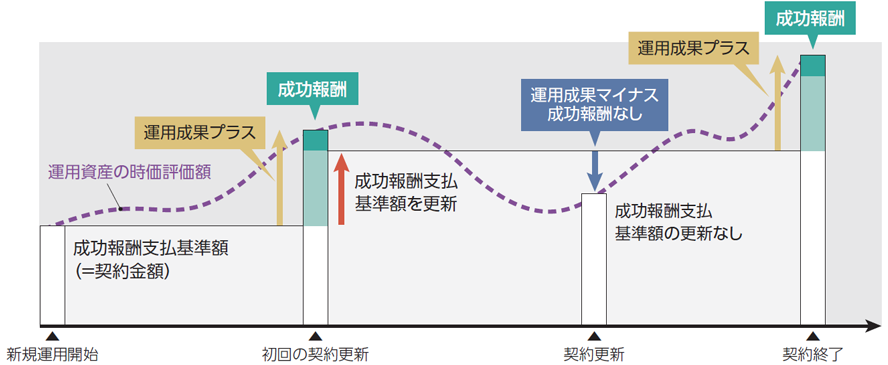

成功報酬併用型

固定報酬に加え、契約更新時・契約終了時に運用成果がプラスの場合、その額に応じて、成功報酬をご負担いただきます(契約更新時は期間満了日の翌四半期初月(4・7・10・1月)の原則16営業日目)。成功報酬は、運用成果の額に、成功報酬率を乗じて計算します(実際の計算では、成功報酬率は税抜の値を用い、最後に税額を加算します)。運用成果の額は、計算基準額※1から成功報酬支払基準額※2を差し引いた額とします。固定報酬は、固定報酬率(成功報酬併用型)を用いて固定報酬型と同様に算出します。

- ※1計算基準額は、契約更新時には期間満了日の運用資産の時価評価額とします。ただし、運用開始前の追加入金額および出金前の一部解約額を含めないものとします。また、契約終了時には運用資産の換金後の金額とします。いずれの場合も、計算基準日時点で計算済で支払時期未到来の報酬額を控除するものとします。

- ※2成功報酬支払基準額は、初回計算時には契約金額とし、以降は運用資産の時価評価額から成功報酬額を差し引いた額を、新たな成功報酬支払基準額として更新します。

- 成功報酬併用型の固定報酬率は、固定報酬型の固定報酬率より低く設定されています。

- 成功報酬の計算基準額は、待機資金を含む運用資産全体の時価評価額です。エントリー分散中の待機資金も計算対象になります。

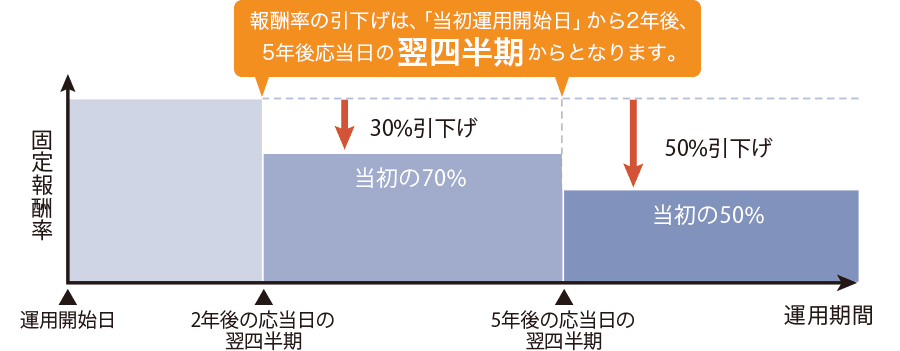

長期保有優遇制度

固定報酬率は、新規契約時の運用開始日の2年後応当日が属する四半期の翌四半期以降は、当初の70%となります。

さらに、新規契約時の運用開始日の5年後応当日が属する四半期の翌四半期以降は、当初の50%となります。

上記期間の計算上、三井住友信託ファンドラップまたは三井住友信託SMAの契約終了の申込後または契約終了後に再契約した場合で、運用期間の中断が2カ月以内のときは、運用期間が継続しているものとみなします。

- ※運用期間の中断が2カ月以内とは、前契約の契約終了日(出金日)とその2カ月後応当日までの間に、再契約の運用開始日がある場合とします(2カ月応当日が非営業日(銀行休業日または存在しない)の場合、翌営業日を応当日とします)。

- ※当社は、投資信託口座の店番・口座番号が同一である場合、運用期間の継続対象とします(店番・口座番号が異なる場合は対象とならない場合があります)。ただし、法人のお客さまが三井住友信託ファンドラップを契約終了および再契約した場合は対象外とします。

- ※運用資金待機コースの期間も、上記運用期間に含みます。

固定報酬率

| 計算基準額 | 資産分散型 固定報酬率(年率、税込) |

株式特化型 固定報酬率(年率、税込) |

|||||

|---|---|---|---|---|---|---|---|

| 当初 2年間 |

2年経過後 | 5年経過後 | 当初 2年間 |

2年経過後 | 5年経過後 | ||

| (30%引下げ) | (50%引下げ) | (30%引下げ) | (50%引下げ) | ||||

| 固定報酬型 | 2,000万円以下の部分 | 1.5400% | 1.0780% | 0.7700% | 1.1000% | 0.7700% | 0.5500% |

| 2,000万円超4,000万円以下の部分 | 1.4300% | 1.0010% | 0.7150% | 1.0230% | 0.7161% | 0.5115% | |

| 4,000万円超1億円以下の部分 | 1.3200% | 0.9240% | 0.6600% | 0.9460% | 0.6622% | 0.4730% | |

| 1億円超の部分 | 1.1000% | 0.7700% | 0.5500% | 0.7810% | 0.5467% | 0.3905% | |

| 成功報酬併用型 | 2,000万円以下の部分 | 1.0230% | 0.7161% | 0.5115% | 0.7260% | 0.5082% | 0.3630% |

| 2,000万円超4,000万円以下の部分 | 0.8800% | 0.6160% | 0.4400% | 0.6270% | 0.4389% | 0.3135% | |

| 4,000万円超1億円以下の部分 | 0.7700% | 0.5390% | 0.3850% | 0.5500% | 0.3850% | 0.2750% | |

| 1億円超の部分 | 0.6050% | 0.4235% | 0.3025% | 0.4290% | 0.3003% | 0.2145% | |

小数以下第4位までを表示しています。

成功報酬率(税込)

| 計算基準額 | 資産分散型/株式特化型(共通) |

|---|---|

| 成功報酬支払基準額からの超過金額に対して | 16.5% |

投資顧問報酬と提供サービス

三井住友信託ファンドラップの投資顧問報酬には「運用サービス」と「コンサルティング・管理サービス」に対する費用があります。それぞれのサービスの詳細は下表のとおりです。

三井住友信託ファンドラップは、資産運用、コンサルティング・アフターフォローなどがセットになった商品です。

特に、コンサルティング・アフターフォローについては、商品の仕組みとして一般的なバランス型投資信託ではみられない、充実したサービスが組み込まれています。これにより、お客さまのニーズに寄り添い充実したサービスを提供いたします。

| 項目 | 主な提供サービス | 投資顧問報酬の内訳 (年率・税込) |

|

|---|---|---|---|

| 運用サービス |

資産運用

|

運用方針策定の基礎となる経済・市場環境の調査・分析

|

資産分散型 0.660% 株式特化型 0.275% |

市場環境の調査・分析結果を踏まえた、運用基本方針の策定

|

|||

資産配分変更や銘柄選定などの投資判断および執行

|

|||

ポートフォリオ全体や個別銘柄のモニタリングを通じた運用見直し

|

|||

| コンサルティング・ 管理サービス |

コンサルティング・ アフターフォロー |

お客さまごとのリスク許容度診断、診断結果を踏まえたポートフォリオの提案 (三井住友信託ファンドラップでは、専用のヒアリングシート・提案書を使用し、運用タイプ・運用コース(17種類)を提案します) |

資産分散型 0.880% 株式特化型 0.825% |

ライフステージの変化を踏まえた運用コース等の見直し提案

|

|||

お客さまのニーズに応じた三井住友信託ファンドラップの各種機能等※を活用したコンサルティングの実践 ※各種機能等:運用タイプ・コース、エントリー分散、利益払出、定時払戻、運用資金待機コース、プロフィットロック・ロスカット、NISAオプション |

|||

お客さまごとの「三井住友信託ファンドラップ運用報告書」による運用状況説明、運用報告会の開催、各種レポート等投資に関する情報の提供

|

|||

契約管理

|

投資一任契約の締結、変更・終了の管理

|

||

保有銘柄、口数の管理(売買執行含む)、預金口座との資金振替

|

|||

投資顧問報酬の計算・管理

|

|||

投資対象にかかる信託報酬等

投資対象となる国内投資信託にかかる費用については、以下のとおりですが、その合計額は、投資信託の保有期間等に応じて異なりますので、あらかじめ表示することはできません。

- 購入時の申込手数料、解約時の解約手数料はかかりません。

- 信託報酬(委託者・販売会社・受託者への信託報酬の総額)は、信託財産の純資産総額に対して年率0.935%(消費税等込)を上限とする報酬率で日々信託財産から控除されます。なお、商品により別途運用実績に基づき計算される成功報酬がかかる場合があります。また、商品により購入時・解約時に信託財産留保額(基準価額に対し最大0.3%)をご負担いただく場合があります。

- その他の費用として、会計監査費用、有価証券売買時の売買委託手数料や保管にかかる費用、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用、信託事務にかかる諸費用等が、信託財産より差引かれます。

- その他の費用については、運用状況等により変動するものであり、事前に料率・上限額等を表示することができません。

- 組入投資信託の信託報酬等は、個々の投資信託により異なりますので、各投資信託の目論見書でご確認ください。

投資信託の信託報酬の内訳

| サービス 提供者 |

主な提供サービス | 信託報酬の内訳 (年率・税込) |

|---|---|---|

|

販売会社

|

購入後の情報提供等の対価、運用報告書等各種書類の送付、口座内でのファンドの管理

|

0.21%~0.23%

|

|

委託会社

|

委託した資金の運用、基準価額の計算、開示資料作成等の対価

|

0.53%~0.88%

|

|

受託会社

|

運用財産の管理、委託会社からの指図の実行の対価

|

0.05%~0.07%

|

信託報酬の内訳は、本資料作成時点の運用タイプ・運用コースの年度基本資産配分に応じて、組入投資信託の信託報酬を加重平均した概算値(最小値~最大値)です。各運用タイプ・運用コースの信託報酬の内訳は、重要情報シート(個別商品編)でご確認いただけます。

三井住友信託ファンドラップの譲渡益に対する課税について

三井住友信託ファンドラップでは、三井住友信託銀行がお客さまに代わって複数の国内投資信託の売買を行いますが、お客さまご自身で国内投資信託の売買を行う場合と同様の税制が適用されます。

組入投資信託ごとの譲渡益は申告分離課税の対象となり、確定申告が必要になります。ただし、「特定口座(源泉徴収あり)」での取引は、原則として確定申告をする必要はありません。

NISA口座の損失は税法上ないものとされ、損益通算・繰越控除はできません。

- ※三井住友信託ファンドラップにおける特定口座の源泉徴収選択区分の変更を行う場合には、前年の12月15日までにお申し出ください。その後1年間は変更できません。

- ※個別の税務のご相談につきましては、所轄の税務署または税理士等にご相談ください。

契約終了時のお受取金額について

- 契約終了時には、待機資金を含む全ての運用資産の換金手続きを順次行い、指定口座に入金します。換金終了時に投資顧問報酬(固定報酬(日割計算)と成功報酬)を差し引きます。

- 契約終了受付時に、待機資金を含む全ての運用資産の時価評価額の合計額がご契約金額を上回っていても、契約終了時の投資顧問報酬や、特定口座での源泉徴収等により、お受取金額がご契約金額を下回る場合があります。

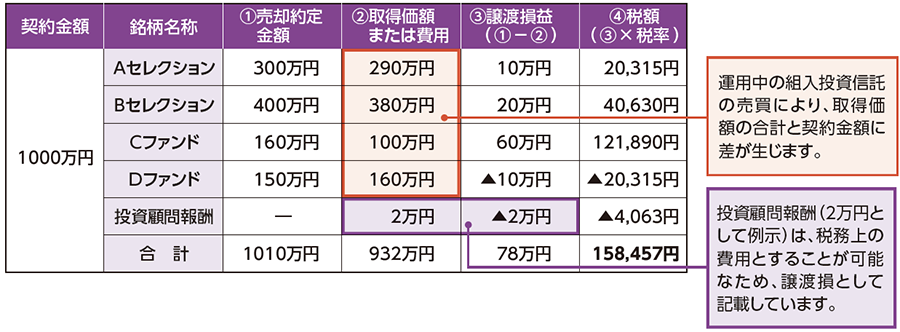

契約終了時の組入投資信託の取引例

(イメージであり厳密なものではありません。税率を20.315%としています。)

組入投資信託ごとの譲渡益が課税対象となります。契約終了時には、組入投資信託ごとの譲渡損益の合計から契約終了時の投資顧問報酬を差し引いた額が概算の課税対象となります。

よくあるお問い合わせ

いいえ。組入投資信託ごとの譲渡益が課税対象となります。次のように、売却約定金額合計と契約金額の差額が譲渡益の課税対象となるわけではありません。

例えば、上表の取引例の場合、正しい税額は、

となります。

運用資金待機コースへ移行する際の課税の考え方

運用資金待機コースへ移行する際にも、組入投資信託の売却が行われることから、契約終了時と同様に組入投資信託ごとの譲渡益が課税対象となります。

「特定口座(源泉徴収あり)」での源泉徴収・還付について

組入投資信託ごとに発生した譲渡損益に対して源泉徴収または還付を行います。

特定口座内で譲渡損益や収益分配金・利子等※と損益通算を行います。

取引の都度年初からの譲渡益税徴収の計算を行い、譲渡益税の源泉徴収額が徴収過多の場合、還付を行います。

※収益分配金・利子等との損益通算は「特定口座(源泉徴収あり)」かつ「配当通算(受入)あり」を選択した場合です。

特定口座の詳細につきましては、冊子「特定口座のご案内」や三井住友信託銀行Webサイトの「特定口座」のページ等をご覧ください。

投資一任運用商品におけるリスク

- 投資一任運用商品は投資信託を主な投資対象として運用を行うため、投資対象の価格の変動、外国為替相場の変動等により、損失が生じるリスクがあります。

- 投資した資産の価値が投資元本を割り込むリスクやその他のリスクは、投資一任運用商品をご契約のお客さまが負うことになります。

上記はリスクの内容を簡易にご理解いただくために、主なリスクの内容とそのイメージを記載したものです。

詳しくは契約締結前の書面および目論見書等でご確認ください。

重要情報シート(個別商品編)

商品の内容、リスクと運用実績、費用と提供サービス、換金・解約の条件、当社の利益とお客さまの利益が反する可能性、租税の概要などについて説明した資料です。