高校・大学の教育費無償化はいつから?2025年(令和7年)の情報と手続きを紹介

目次

2025年(令和7年)には、高校や大学などの教育費無償化に関する制度が大きく拡充されました。

これにより、新たに無償化の対象となる世帯が増え、子どもを持つ家庭の経済的負担が軽減されることが期待されています。

しかし、教育費無償化の制度には分かりにくい部分も多く、「入学金や授業料はいつからどう変わるの?」「うちは無償化の対象になる?」など、疑問を抱える方も多いのではないでしょうか。

この記事では、現行の教育費無償化制度の詳しい内容と、2025年の動向を分かりやすく解説します。

教育費無償化の対象は3つ

教育費の無償化は、少子化対策の一環としてだけでなく、家計の負担を軽減し、親の経済力による子どもたちの格差を是正するために導入された制度です。

教育費の無償化には、「幼児教育・保育」「高校」「大学」の3段階があり、それぞれ対象となる年齢や世帯、無償化される金額や申請方法が異なります。

幼児教育・保育の無償化

幼児教育・保育の無償化は、2019年(令和元年)10月に開始された制度です。

対象となるのは、以下の子どもたちです。

- 3~5歳までの全ての子ども

- 0~2歳までの住民税非課税世帯の子ども

利用する施設によって無償化の上限や手続きが異なりますが、基本的に「幼稚園」「保育所」「認定こども園」「地域型保育」を利用する場合は、特別な手続きは不要です。

一方で、「幼稚園の預かり保育」や「認可外保育施設」などを利用する場合は、市区町村に対して「保育の必要性の認定」を申請する必要があります。

無償化の対象となる支援の上限は、施設ごとに異なります。

| 施設・事業 | 対象者 | 無償化の概要 | 対象期間 | 必要な手続き |

|---|---|---|---|---|

| 幼稚園、保育所、認定こども園など |

|

幼稚園は月額25,700円まで無料 | 満3歳になった後の4月1日から小学校入学前までの3年間 | 無償化による新たな手続きは不要 |

| 企業主導型 保育事業 |

|

標準的な利用料が無料 | 満3歳になった後の4月1日から小学校入学前までの3年間 | 利用している企業主導型保育施設に必要書類を提出する |

| 幼稚園の預かり保育 | 3~5歳までの子ども | 月内の預かり保育利用日数に450円を乗じた額と、預かり保育の利用料を比較し、小さいほうを月額11,300円まで無料 | 満3歳になった後の4月1日から小学校入学前までの3年間 | 管轄の市区町村から 「保育の必要性の認定」を受ける |

| 認可外保育施設等 |

|

3~5歳までの子どもは月額37,000円まで、0~2歳までの住民税非課税世帯の子どもは月額42,000円までの利用料が無料 | 満3歳になった後の4月1日から小学校入学前までの3年間 | 管轄の市区町村から 「保育の必要性の認定」を受ける |

| 就学前の障害児の発達支援 | 就学前の障害児の発達支援を利用する3~5歳までの子ども | 無料(幼稚園、保育所、認定こども園などと併用する場合は、両方とも無料) | 満3歳になって初めての4月1日から3年間 | 無償化による新たな手続きは不要 |

例えば、幼稚園では月額25,700円までが無償、預かり保育を利用する場合は月額11,300円まで無償となるため、条件を満たす場合は最大37,000円の支援を受けることが可能です。

ただし、無償化の対象となるのは「保育料」のみです。

給食費・おやつ代・教材費・通園バス代などの実費は家庭負担となり、特に私立幼稚園では、これらの実費負担が月に数千円~10,000円程度発生する場合もあります。

高校無償化

「公立高等学校の授業料無償化及び高等学校等就学支援金制度」は、高校段階の教育費負担を軽減する目的で、2010年(平成22年)に導入された制度です。

公立高校では、授業料そのものが全額無償化されており、保護者が授業料を支払う必要はありません。

一方で、私立高校・専修学校(高等課程)などに通う場合には、「高等学校等就学支援金」として授業料の一部または全額が支給されます。

所得に応じて支援額が変動し、低所得世帯では支給額が最大2倍まで引き上げられる仕組みです。

| 施設・事業 | 無償化の概要 | 必要な手続き |

|---|---|---|

| 公立高等学校 | 授業料の不徴収 | 学校からの案内に従って手続きをする |

| 私立高等学校など | 高等学校等就学支援金として授業料のうち一定額を助成(低所得世帯は1.5~2倍増額) | 学校からの案内に従って手続きをする |

制度を利用する際は、公立・私立いずれの場合も、学校から案内される申請書の提出が必要です。

申請の時期を逃すと支給が受けられない場合があるため、学校で配布される資料や文部科学省の最新情報をこまめに確認しておきましょう。

また、私立高等学校等を対象とした「高等学校等就学支援金制度」は、年収約910万円未満の世帯が対象となっています。

そのため、年収910万円を超える世帯の生徒が私立高校に通う場合は、高校無償化の恩恵を受けることができません。

しかし、2025年(令和7年)に「高校生等臨時支援金制度」が新設され、年収約910万円以上の世帯に対しても、高校生1人あたり年間118,800円(上限)が支給されることになりました。

高所得層を含めた幅広い世帯への支援を目的とした制度で、物価高騰や教育費増加による家計の負担軽減につながります。

2025年(令和7年)の改正「高校無償化の所得制限の一部の事実上の撤廃」については、後ほど詳しく解説します。

大学無償化

大学・短期大学、高等専門学校、専門学校を対象とした「高等教育の修学支援新制度」は、2020年(令和2年)4月に開始となりました。

家庭の経済状況にかかわらず、意欲のある学生が安心して学べるよう、「入学金・授業料の減免」と「給付型奨学金」の2つの支援を組み合わせて受けられます。

ただし、大学無償化の制度には所得制限があり、支援が受けられるのは約460万円未満の世帯の学生のみです。

子ども3人以上を同時に扶養する多子世帯や私立理工農系の学部・学科に通う学生などについては、世帯年収約600万円未満まで一部支援の対象となります。

高等教育の修学支援制度を利用する際の申請方法は、以下の2種類です。

| 予約採用 | 高校3年生の在籍時に、高校を通じて申請を行う |

|---|---|

| 在学採用 | 大学等入学後に、春・秋の2回に分けて「在学申込」を行う |

予約採用は、進学前に支援が確定し、入学直後から支援を受けられるため、安心感があります。

一方、在学採用は、入学後に経済状況が変化した場合でも柔軟に対応できるのが特徴です。

支援額は、世帯年収や扶養している子どもの数、進学先や通学形態によって異なります。

例えば、自宅外通学の私立大学生の場合、年間91万円が支給されるケースもあり、入学金・授業料の減免と併用すれば、進学のハードルが大きく下がる制度です。

さらに、2025年(令和7年)からは制度が拡充され、子どもを3人以上扶養する多子世帯については、所得制限を撤廃し、入学金・授業料が国が定める一定額まで無償化されることになりました。これにより、実質的な大学無償化がさらに進む見込みです。

2025年(令和7年)の改正「多子世帯に対する大学授業料等の無償化」については、後ほど詳しく解説します。

2025年(令和7年)教育費無償化はどうなる?

教育費無償化制度は、この10年で大きく進化し、幼児教育から大学まで支援の範囲が広がっています。

しかし、制度が段階的に導入・改正されてきたため、「結局どこまで無償化されているのか分からない」という声も少なくありません。

特に2025年(令和7年)は、国による見直しと自治体独自の取り組みが同時に進行し、これまで支援対象外だった年齢層や所得層にも新たな支援が広がる重要な転換期となりました。

ここでは、幼児教育・保育、高校、大学それぞれの無償化制度について分かりやすく紹介します。

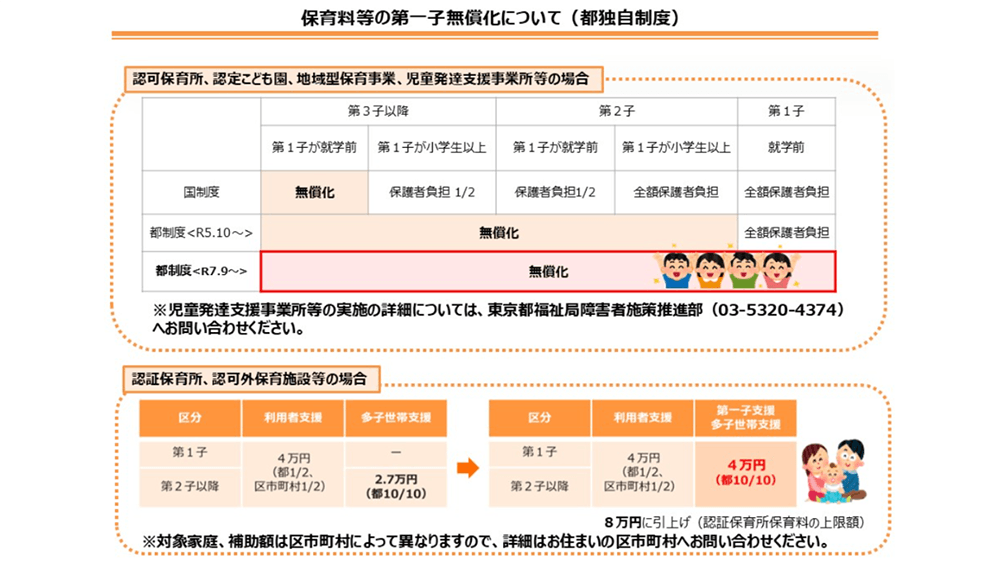

保育料等第1子無償化(東京都)

東京都では、2025年(令和7年)9月1日から「保育料等第一子無償化」を実施する区市町村を支援する独自の政策を実施しています。

国の幼児教育・保育の無償化は、3~5歳児および住民税非課税世帯の0~2歳児が対象ですが、東京都の制度では所得制限を設けず、認可保育所などを利用する全世帯を対象としています。

これにより、今まで対象外だった共働き世帯や中間所得層についても、0~2歳児および第1子の保育料の負担が軽減されました。

出典:東京都福祉局「保育料等の無償化について![]() 」

」

同様に、大阪市でも無償化拡充の動きが進んでおり、2024年(令和6年)9月には「多子軽減における所得制限の撤廃」と「第2子以降の保育料無償化」が実現しました。

大阪市では、2026年(令和8年)を目途に第1子の無償化も目指しており、東京都に続いて他の自治体でも同様の制度が広がる可能性があります。

高校無償化の所得制限の一部の事実上撤廃

高校の授業料無償化についても、2025年(令和7年)度に大きな変化がありました。

新たに「高校生等臨時支援金制度」が創設され、2025年(令和7年)度に限り、これまで対象外だった年収910万円以上の世帯にも支援が行われるようになっています。

| 対象 | 年収910万円以上世帯の高校生 |

|---|---|

| 支援内容 | 国公私立を問わず、基準額である年額118,800円を支給 |

※2025年(令和7年)度限り

これにより、事実上全ての高校生に授業料相当の支援が行き渡る形となり、「所得制限の一部撤廃」が実現しました。

ただし、118,800円は上限額であり、学校によって異なることがあります。

また、支援金は家庭に直接支給されるわけではなく、生徒本人に代わって、学校が国から受領する仕組みです。

そのため、申請手続きは学校が案内する書類に沿って行いましょう。

多子世帯に対する大学授業料等の無償化

多子世帯に対する大学授業料等の無償化は、2025年(令和7年)4月に新たに開始された制度です。

子どもを3人以上同時に扶養している家庭の教育費負担を大幅に軽減することを目的としています。

これまで所得制限のために対象外だった中間所得層や共働き世帯も、支援を受けられるのが特徴です。

| 対象者 | 同時に3人以上の子どもを扶養する世帯の学生 |

|---|---|

| 対象となる学校 | 大学、短期大学、高等専門学校(4~5年課程)、専門学校など |

| 支援金額 | 授業料:年間上限70万円 入学金:上限26万円 (私立大学の場合は4年間で最大70万円×4年+26万円=最大306万円を支援) |

| 所得制限 | なし |

多子世帯とは、同時に扶養している子どもが3人以上の世帯を指します。

第1子が就職して扶養から外れた場合は、3人の子どもがいても支援の対象外となるため、注意してください。

扶養状況はマイナンバーを通じて自動的に確認され、毎年12月31日時点の情報が判定基準として使われます。

また、この制度は2025年(令和7年)以降に入学する新入生だけでなく、すでに在学している学生も対象となります。

支援を受ける場合には、入学後または在学中に学校の窓口で申請手続きを行い、必要書類を提出しましょう。

さらに、支援を受ける学生に「学修意欲」があることも、認定要件の一つです。

そのため、採用前はレポートの提出や面談、在学中は成績や出席状況などをもとに「意欲」と「成果」が確認され、支援の継続の可否が判定される仕組みとなっています。

教育費無償化で大学卒業までにいくら必要?

2025年(令和7年)に教育費無償化制度は幅広く整備され、世帯年収に関係なく利用できる支援が増えました。

しかし、無償化といっても、教育費がまったくかからなくなるわけではありません。

無償化の対象とはならない費用もあることを理解しておく必要があります。

ここからは、大学卒業までにかかる「無償化の対象外となる費用」について、教育段階ごとに分かりやすく整理して紹介します。

保育園・幼稚園で保育料以外にかかる費用

保育園・幼稚園での無償化の対象となるのは「保育料」のみです。

それ以外の費用は、従来と同様に保護者負担になります。

例えば、以下のような費用は無償化の対象外です。

- 給食費(主食・副食など)

- 通園バス代

- 延長保育料

- 教材費

- 保護者会費 など

また、行事参加費や制服代など、年度初めにまとまった支出が発生することもあります。

高校で授業料以外にかかる費用

高校の無償化(高等学校等就学支援金制度)では、「授業料」が支援の対象となります。

しかし、公立高校で授業料が無徴収であっても、学校生活に関わるさまざまな費用は自己負担です。

- 入学金

- 施設整備費

- 制服・体操服代

- 教科書代・副教材費

- 部活動費

- 修学旅行の積立金 など

特に、部活動に参加する場合や通学距離が長い場合は、部費(用具代)や交通費が大きな負担になることもあります。

大学で入学金・授業料以外にかかる費用

大学の無償化制度である「高等教育の修学支援新制度」は、入学金・授業料の減免や給付型奨学金によって経済的負担を軽減するものですが、支援には上限額が設けられています。

授業料は年間70万円、入学金は26万円が上限であり、それを超える分は自己負担です。

文部科学省の「2024年度 学生納付金調査結果(大学昼間部)![]() 」および「私立大学等の令和5年度入学者に係る学生納付金等調査結果について

」および「私立大学等の令和5年度入学者に係る学生納付金等調査結果について![]() 」によると、大学にかかる費用(入学金・授業料)の平均値は、以下のとおりです。

」によると、大学にかかる費用(入学金・授業料)の平均値は、以下のとおりです。

| 区分 | 授業料の平均値 | 入学金の平均 |

|---|---|---|

| 国公立大学・昼間部 | 536,340円 | 地域内:225,808円 地域外:388,561円 |

| 私立大学 | 959,205円 | 240,806円 |

さらに、大学進学にあたっては、他にも以下のような費用が必要です。

- 受験料

- 教科書・参考書代

- パソコン代

- 住居費・光熱費

- 引越し費用・家具家電の購入費

- 仕送り など

特に、地方から都市部の大学に進学する場合は、家賃や生活費が大きな負担になるでしょう。

日本学生支援機構(JASSO)の「令和4年度学生生活調査結果![]() 」によると、大学昼間部の学生に対する保護者からの仕送り額の平均値は年間109万6,900円(約9万1,400円/月)であり、大学4年間での合計金額は約439万円にものぼります。

」によると、大学昼間部の学生に対する保護者からの仕送り額の平均値は年間109万6,900円(約9万1,400円/月)であり、大学4年間での合計金額は約439万円にものぼります。

子どもの教育費はどうやって準備する?

教育費無償化の制度が拡充されたとはいえ、塾代や教材費、進学費用など、保護者の負担は依然として軽くありません。

特に高校や大学進学時には、まとまった金額が必要になるため、早めに準備しておくことが大切です。

ここでは、教育資金を準備するための具体的な方法を紹介します。

家計を見直す

教育資金を準備するために、まず取り組みたいのが家計の見直しです。

子どもが何歳のときに、どのくらいの費用が必要になるかを把握し、逆算して資金計画を立てましょう。

例えば、大学入学時に100万円が必要で、あと10年ある場合は、毎月約8,500円を積み立てれば目標を達成できます。

通信費や保険料、サブスクなどの固定費を見直し、浮いた分を教育費専用の口座に積み立てるのも効果的です。

家計簿管理アプリや積立型の貯蓄を活用すれば、支出管理と貯蓄の両立がしやすくなるでしょう。

できるだけ早い段階で家計を見直し、無理なく教育費を準備できる仕組みを作ることが大切です。

児童手当を貯蓄する

教育費の準備として、児童手当を貯蓄に回している家庭も見られます。

2025年現在、児童手当の支給額は以下のとおりです。

| 児童の年齢 | 児童手当の額(1人あたり月額) |

|---|---|

| 3歳未満 | 15,000円 |

| 3歳以上高校生年代まで | 10,000円 |

| 第3子以降 | 30,000円 |

この金額を全て教育資金として貯蓄した場合、第1子では以下のようなシミュレーションになります。

- 3歳まで:月15,000円×36カ月=54万円

- 4~18歳まで:月10,000円×180カ月=180万円

- 合計:234万円

全てを教育費として積み立てることができれば、大学入学時の初期費用や受験費用をまかなえる水準となります。

児童手当は自動的に振り込まれるため、生活費に混ざらないよう専用口座で管理するのがおすすめです。

学資保険に入る

学資保険は、教育費を計画的に貯めながら、万が一の備えにもなる保険商品です。

契約者である保護者にもしものことがあった場合には、残りの保険料支払いが免除され、満期時には契約どおりの教育資金を受け取ることができます。

また、学資保険の保険料は生命保険料控除の対象となるため、節税メリットがあるのもうれしいポイントです。

学資保険には、入学時ごとに祝い金が支給されるタイプ、満期時に一括で受け取るタイプ、医療保障がセットになったタイプなど、さまざまな種類があります。

複数の商品を比較しながら、ニーズに合ったものを選びましょう。

積立投資を始める

積立投資を始め、時間をかけてじっくり教育資金を増やす方法もあります。

少額からコツコツ資産を増やせる可能性があるのが特徴です。

ただし、元本割れのリスクもあるため、投資金額や投資対象は慎重に判断してください。

三井住友信託銀行では、毎月10,000円から始められる「投資信託自動購入プラン」をご用意しております。

NISA口座や課税口座(特定口座・一般口座)での積立投資が可能です。

教育費無償化=0円ではない!早めに準備をしよう

教育費無償化は、あくまで保育料や授業料、入学金などの一部負担を軽減するための制度であり、「教育費が全て0円になる」という意味ではありません。

制度を活用しても、給食費や教材費、制服代、通学費など、日常的な費用は引き続き保護者が負担することになります。

また、教育費無償化制度は今後も内容が見直される可能性があり、現行の支援が将来も続くとは限りません。

子育て中の世帯にとって教育費無償化は心強い存在ですが、過度に期待しすぎず、必要な金額は保護者が主体となって準備しておくことが重要です。

三井住友信託銀行では、教育資金の準備に関するご相談も承っております。

ご相談はお近くの店舗またはオンラインにてお待ちしております。

※この記事は2025年10月末時点の情報に基づいています

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。