【当社住宅ローンをご利用中のお客さま向け】住宅ローンも“金利のある世界”に? 繰上返済や借り換えはした方がいいの?

最近、メディアでインフレーション(物価の上昇、以下「インフレ」という)の話題が採り上げられることが多くなりました。インフレが生じた場合、消費財の価格上昇が家計の圧迫に繋がる側面がありますが、その一方で保有している資産(例:不動産、貴金属など)の価値の上昇が期待できる側面もあります。一般的に、インフレ局面においては、経済活動が活性化し、企業業績や賃金水準の上振れが期待される一方で、景気の過熱やインフレの抑制を目的として、「金利の引き上げ」等の金融引き締め策が発動されることがありえます。

足もとは、まだマイナス金利政策が解除された段階にすぎませんが、インフレ局面の到来を見越し、“金利のある世界の到来”に関する報道が増えてきています。

こういった環境で、現在、住宅ローンを変動金利で借りている方は、金利上昇によって負担が増加するのでは、とその影響を気にされている方も多いのではないでしょうか。このコラムでは、現在、変動金利で借りている方に向けて、“金利のある世界”における住宅ローンとの付き合い方をご紹介します。

「金利上昇」と「住宅ローン金利」への影響の関係は

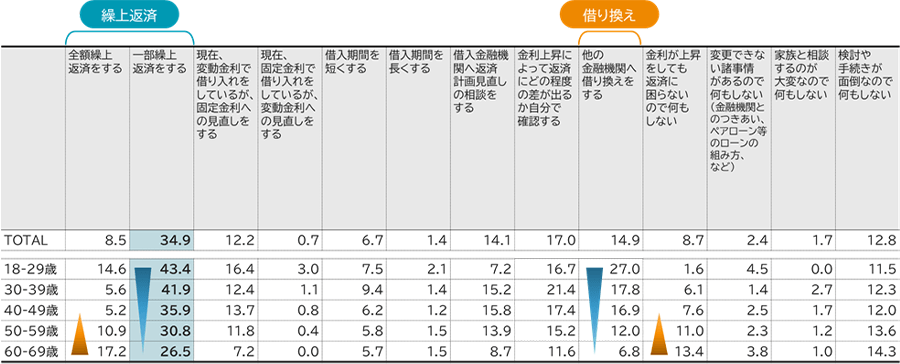

金利の上昇にどう備えればいいですか?

(現在変動金利で住宅ローン返済中の方:665名)

※単位:% 複数回答可

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)

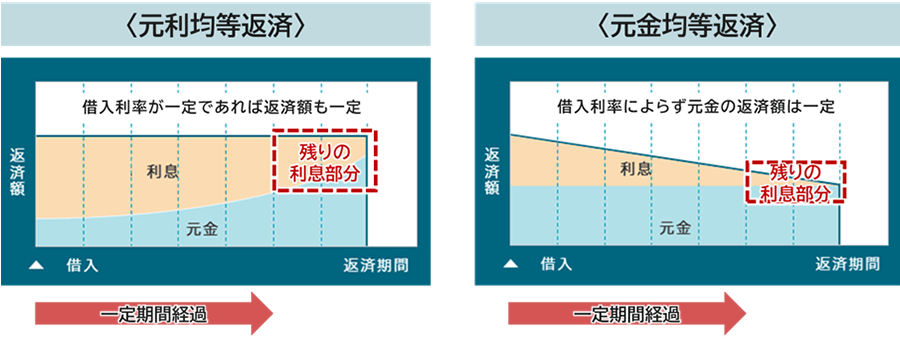

繰上返済

元金の一部または全部を余裕資金でまとめて返済する方法

借り換え

金利の高い住宅ローン返済途中において、金利の低い住宅ローンを借り入れて、返済中の住宅ローンを全額返済する方法

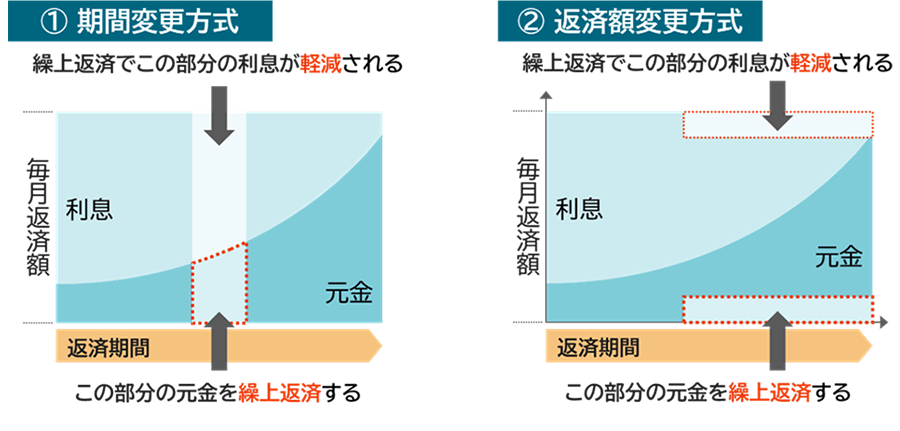

金利が上昇した場合の選択肢① 繰上返済

※上の図は金利が一定の場合のイメージです。金利上昇局面では、繰上返済しても返済額が増額となる場合があります。

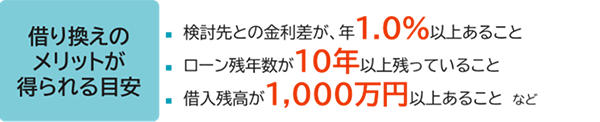

金利が上昇した場合の選択肢② 借り換え

※記載の水準はイメージです。

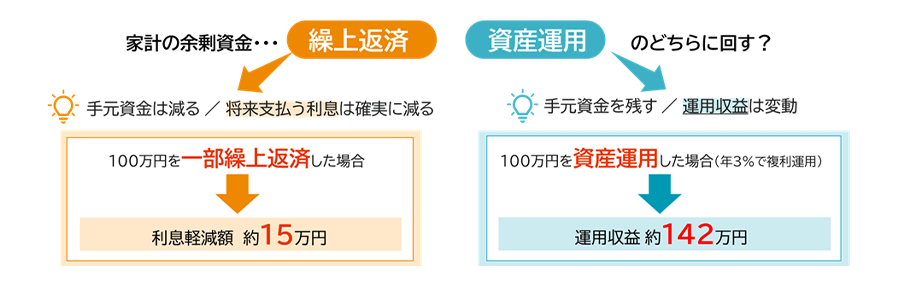

ぜひ、ご自身のケースでメリットが出そうか、借り換えシミュレーションなどを行い、慎重に検討することをおすすめします。

まとめ ~金利上昇への対応は慎重に~

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!(※YouTube 三井住友信託銀行 公式チャンネルに遷移します。)

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!(※YouTube 三井住友信託銀行 公式チャンネルに遷移します。)