ショートコラム

民事信託(家族信託)の活用事例

~認知症に備えて、金銭と不動産を信託する~

三井住友信託銀行に信託口口座の開設をご相談いただいたお客さまの事例を簡単にご紹介いたします。

~認知症に備えて、金銭と不動産を信託する~

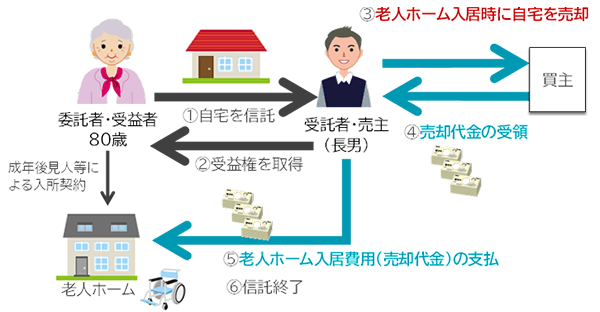

80歳になったAさんは、テレビで「認知症になった人が銀行口座を凍結され、家族も出金ができなくなった」という話を目にしました。

最近、自分も物忘れが増えてきており「もしも自分が認知症になったら…」と不安になりました。そこで、元気なうちに将来のために備えたいと考え長男に話をしたところ、知り合いに頼りになる弁護士がいると言うのでその弁護士に会うことにしました。

Aさんと長男が弁護士に相談したところ、任意後見制度や民事信託の紹介があり、民事信託を利用することにしました。後日、公証役場でAさんを委託者兼受益者、長男を受託者、金銭と自宅を信託財産とする信託契約を締結しました。

この信託契約により、もし将来Aさんが認知症になっても、長男は受託者として管理する金銭の出金が可能になります。また、Aさんが施設に入ることになったら長男が空き家になったAさんの自宅を売却して入居資金に充てることも可能になります。

通常であれば、認知症になると財産の管理や不動産の売却手続きなどが難しくなりますが、民事信託を活用して財産管理を長男に任せることで、Aさんは将来の不安に備えることができます。

解説

認知症に伴い判断能力が低下すると財産管理が難しくなります。銀行の届出印がわからなくなったり、キャッシュカードや通帳を無くしたり、大事な財産を犯罪者に盗られてしまうこともあります。

そのようなときのために成年後見制度(法定後見制度・任意後見制度)があり、成年後見人等による支援が受けられますが、法定後見の場合、成年後見人等に見ず知らずの弁護士や司法書士などの専門職後見人が付く(専門職後見人の割合は82.9%に達しています。(※))、過度に財産管理を重視するため本人の思うようにお金が使えなくなる、一度後見制度を使い始めると認知症が治るか死ぬまで後見を終了できない等使い勝手の悪さを感じる人もいます。

また、将来認知症などで判断能力が低下したときのために、誰にどのように支援してもらうかを事前に決めておく任意後見制度もありますが、専門家が任意後見監督人として本人に代わって任意後見人を監督する制度であり、その費用が高いと感じ利用を躊躇される方もいます。

このため現在、法制審議会で成年後見制度の見直しが進められているところです。

そして、成年後見制度を利用せず、この事例のように将来、自分が認知症になっても財産管理が容易に行える制度として民事信託(家族信託)が注目されているのです。

※最高裁判所事務総局家庭局「成年後見関係事件の概況―令和6年1月~12月―」P.10 2025年3月

民事信託について詳しく知りたい方はこちらへ

民事信託に関する弁護士紹介制度の活用

三井住友信託銀行では民事信託の組成等を希望するお客さまに、当社が提携する弁護士会が推薦する弁護士を紹介する無料(※)のサービスをご用意していますので、お気軽にご相談ください。

※弁護士を紹介するサービス自体及び初回の法律相談料は原則無料です。但し、相談場所などによっては日当・交通費等の実費が発生する場合があります。

詳しくはこちらへ

三井住友信託銀行 人生100年応援部 吉野 誠

三井住友信託銀行 人生100年応援部 佐々木 彩乃

相続・贈与に関するお悩みは

お近くの店舗・オンラインで無料でご相談いただけます。

三井住友信託銀行では、高い専門性と豊かな経験をもった財務コンサルタントなどの専門スタッフがじっくりお客さまのご相談を承ります。

店舗でのご相談はもちろん、オンライン相談も可能です。オンライン相談であれば遠隔地にお住まいの親御様やお子様もご一緒に相談いただけます。

まずはお気軽にお問い合わせください。