民事信託(家族信託)とは? いま注目されている民事信託の概要と活用方法をご紹介します

将来の判断能力に備える財産管理方法の一つとして、民事信託を活用する人が増えています。民事信託とは、信託の枠組みを使って、子どもなどの家族に財産の管理や運用、処分、承継などをまかせる仕組みです。よく「家族信託」としてマスコミにも取り上げられるなど、今、大変注目されています。ただし、民事信託を活用する際は、気を付けたいポイントもあるため、しっかりと押さえておきましょう。

本記事では、民事信託を活用するメリットや活用方法、成年後見制度・遺言との違いや注意点などについて説明します。

これから民事信託の利用を検討されていらっしゃるご本人はもちろんのこと、民事信託は受託者となるご家族の協力が必要なため、ぜひ受託者の候補となるご家族にも本コラムをご覧いただきたいと思います。

民事信託(家族信託)とは?

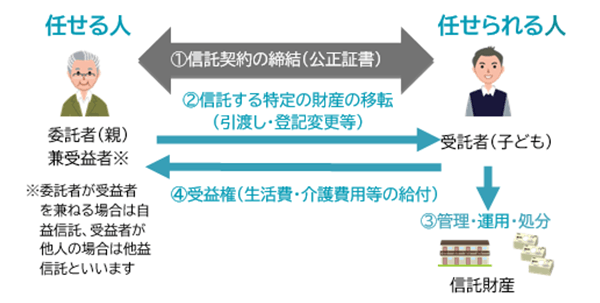

そもそも信託とは、誰かを「信」頼して財産管理のために財産を「託」し(財産管理が容易になるよう受託者名義に変更し)自分の決めた目的(誰のため、どのように)にしたがって、その管理や処分を任せることをいいます。その中で、一般的には金融機関などが受託者となり営業として信託の引受けを行う場合が商事信託、それ以外が民事信託とされています。民事信託は「家族信託」とも呼ばれますが、ここでは「民事信託」として説明します(※)。

※「家族信託」は商標登録されているため、当社では通常「民事信託」を使っています。

民事信託は主に、将来自分の判断能力が低下したときに備えて、財産管理を家族に託すときに使われることが多くあります。その他にも遺言のように財産承継を行うこともできます。

信託には財産を任せる人(委託者)と財産から利益を受ける人(受益者)が同一人物である「自益信託」と、財産を任せる人と財産から利益を受ける人が別の人物となる「他益信託」(一定の障がい者に生活費や医療費を定期的に交付する特定贈与信託など)があります。民事信託は「自益信託」がほとんどです。

なお、詳細は後でご説明しますが信託契約の内容は法律の専門家に相談し組成することをおすすめしています。

民事信託を利用するメリット

民事信託を利用する主なメリットは、以下の2つが挙げられます。

- 自分の判断能力が低下したときの財産トラブルを回避できる

- 自分に万が一のことがあったときに思い通りの資産承継ができる

人生100年時代といわれており、社会の高齢化が進んでいます。これに伴い、日本の認知症患者は1,036万人(軽度認知障がいも含む(※))まで増加したと言われており、もし認知症を発症し判断能力が低下すると、預金の引き出しや、不動産取引ができなくなったり、さまざまな財産に関するトラブルが発生することがあります。事前に、民事信託を活用し信頼できる家族等に財産管理を任せている場合には、自分の判断能力が低下しても、家族等(受託者)が本人(受益者)の代わりに事前に信託された預金の引き出しや不動産取引をすることが可能です。また、現在は高齢者を狙った詐欺も増えていますが、生活費以外のまとまった財産を家族等に信託して管理していれば、詐欺被害を防ぐことも可能です。

※出所:九州大学 二宮利治教授「認知症及び軽度認知障害の有病率並びに将来推計に関する研究」2024年5月

また、民事信託は、よく遺言と比較されることがありますが、遺言との大きな違いは、より自由度の高い財産の遺し方ができることです。遺言では自分が亡くなった後、自らの財産を誰に承継させるかを決めることしかできませんが、民事信託では数世代にわたる長期の財産承継方法を指定することもできます。

例えば、お子さまがいらっしゃらないご夫婦の場合、通常ご主人が先に亡くなられた際はご主人の財産は奥さまを経由して奥さまの親族に相続されていきます。もしも、ご主人が先祖代々承継してきた御屋敷を所有しており、自分の死後に自分の兄弟などの係累に継いで欲しいと思っている場合、遺言では対応できず、民事信託を活用し最初に奥さまを受益者に指定しておき、奥さまが亡くなった場合にその親族を次の受益者とする信託契約を作成することで解決できます。これにより、自分の思いを一代に留まらず長期的に遺していくことが可能です。

民事信託の活用例はこちらへ

民事信託のはじめかた

民事信託を利用する場合、いきなり信託契約書の作成に取り組むのではなく、民事信託の組成の経験がある法律の専門家(以下専門職といいます)との相談から始めることが大切です。その相談で何を決めて、その後はどのような手続きが必要なのか確認していきましょう。信託契約がきちんと作成できていないと信託が無効になる可能性もあり、十分な注意が必要です。

信託契約の内容は法律の専門家に相談し組成することをおすすめします。

(1)事前に決めておくべきこと

- 1信託契約の目的は何か

- 2誰に託すか(受託者は誰か)

- 3何を託すか(信託財産は何にするか)

- 4誰に遺すか(信託終了時に残った信託財産を誰が受け取れるようにするか)

(2)手続き方法

- 1(委託者・専門職(※))専門職への相談

- 2(委託者・専門職)信託契約書「案」の作成

- 3(専門職・受託者)信託口口座の開設を希望する金融機関に手続きの相談

- 4(委託者・受託者)公証役場にて信託契約書を公正証書とする

- 5(委託者・受託者)信託財産を受託者へ託す

(信託財産の名義変更・不動産の信託登記や、信託口口座の開設など)

※専門職:当社では、弁護士、司法書士、税理士等の国家資格を持つ資格者専門職のことをいいます。

専門職と相談を経て契約内容が決まった後は、信託契約書を作成しますが、この契約書は公正証書で作成することが一般的です。法令上は公正証書で作成する必要はありませんが、公正証書でないと口座開設を受け付けない金融機関が多いこと、作成時に委託者の判断能力があったことを証明しやすいこと、また、改ざんなど後日のトラブルが起こりづらいことから公正証書で作成することが望ましいです。

また、ここで忘れてはいけないのは、信託口口座の開設を希望する金融機関に口座開設手続きの相談をしておくことです。民事信託を利用する際には、受託者が信託財産(金銭や不動産の家賃収入など)を分別して管理するために、信託口口座を開設します。一般的に、金融機関で信託口口座を開設する際は、事前の相談が必要です。契約書の案文を持参すると、金融機関が内容を確認し、口座開設可否の判断をします。公正証書は開設可能の回答があった後に作成します。先に公正証書にしてしまうと、金融機関から契約書について修正の指示があった場合に、公正証書の修正手続きが必要となり、変更費用も発生します。

(3)民事信託契約における「信託の目的」とは何?

民事信託契約書には、「信託の目的」を記載します。ここまで説明してきたように、民事信託は委託者の意思に沿って受託者が財産管理を行う制度です。そのため、民事信託契約を組成するときは、「信託の目的」を明確にすることが大切です。

一般的には、委託者の判断能力が低下しても受託者が受益者のために必要な資金を用意することで心身ともに健やかに過ごせる環境を整えること、などといったことを記載します。

もしも、信託開始後に、特別の事情により信託契約(信託行為の定め)が実態に合わなくなった場合などは、この信託の目的等に従い、裁判所が信託の変更を命ずることもできるとされています(信託法150条)

民事信託の注意点

民事信託には前述したようにメリットも多くありますが、同時に注意しておきたいこともあります。

民事信託を利用する際は、以下3点を心がけておいてください。

民事信託で信託できるのは特定の財産のみ

民法は相続人の範囲(法定相続人)や相続財産を分ける割合(相続分)を決めておりこれを法定相続といいます。

これに対し、遺言は本人がこの相続分に従わずに相続人への分け方を決めたり、相続人以外に分けたりすることができます。

もし遺言に書かれていない(含まれていない)財産があったときは、法定相続人で遺産分割協議を行いその財産の分け方を決める必要があるため、遺言は、通常は全財産を対象として作成します。

一方で民事信託は、委託者から信託された特定の信託財産のみが対象となります。

受託者を監督する制度の活用

本人の判断能力が低下したときの財産管理制度である成年後見制度(法定後見制度・任意後見制度)では本人に代わって後見人などを家庭裁判所や任意後見監督人が監督します。同様に信託法においても受益者の代わりに受託者を監督する「信託監督人」あるいは「受益者代理人」を置くことができます。信託監督人とは、受益者のために自己の名をもって、受託者の監督のための権利のみを行使する権限を有する人です。これにより、受益者の判断能力が低下したときであっても、信託監督人が受託者を監督しているため、受託者の権限濫用を防ぐことができ安心です。

また、受益者代理人とは、受益者に代わって受益者が有する信託法上の一切の権利(一部例外あり)を行使する権限を有する人のことを言います。信託監督人との違いは、受益者代理人がいるときは、受益者は受益者としての権利を自ら行使できないことです。

財産の管理・処分はあくまでも信託目的達成のため

ここまで説明してきました通り、民事信託は、委託者が財産管理を家族に託す制度です。そして、受託者は委託者の家族であったとしても、商事信託における信託銀行のように委託者の財産を信託の目的を達成するために管理・処分することが求められます。決して受託者自身の利益のために行うものではないという点に注意しましょう。

民事信託開始後の注意事項(受託者の義務)

民事信託の開始後は、受託者が責任をもって財産を管理・処分することとなります。その中で受託者は、下記のような義務を負います。これらの義務を果たさない場合には、損失てん補責任を負います(信託法40条)。また、場合によっては信託の成立が疑われることもありますので、十分な注意が必要です。

受託者の義務の類型

- 基本的義務

-

- 信託事務遂行義務(信託法29条1項)

- 一般的義務

-

- 1善管注意義務(信託法29条2項)

- 2信託事務の処理の委託における第三者の選任および監督に関する義務(信託法35条)

- 3忠実義務(信託法30条~32条)

- 4公平義務(信託法33条)

- 1

- 特別的義務

-

- 5分別管理義務(信託法34条)

- 6帳簿作成・報告等義務(信託法36条~38条)

- 5

出典:新井誠「信託法」(第4版)250頁 有斐閣2014年

前述の通り、受託者の義務は多岐に渡ります。その中から、いくつか具体例を挙げて説明します。

③忠実義務

受託者は、受益者のため忠実に信託事務の処理その他の行為をしなければなりません(信託法30条)。例えば、受託者個人として金銭を借入するための担保として信託財産を差し出すといったような、受託者が利益を得て、受益者が損害を被るといった利益相反行為は禁止されています(信託法31条4項)。

⑤分別管理義務

例えば受託者が破産したときに、管理のため便宜的に受託者の所有としている信託財産が破産財団に組み込まれてしまわないよう、信託財産について登記・登録ができる財産は信託登記を行うなどして、受託者の固有財産と信託財産を分別して管理しなければならないという義務です(信託法34条)。これにより忠実義務違反行為の防止にもなります。

⑥帳簿作成・報告等義務

信託法は、委託者(受益者)が、自分が信託した財産について受託者が権限を濫用せずきちんと管理しているか、どのような状況になっているのかを管理するため受託者から報告を受ける権限を認めています。

このため受託者は、信託口口座(普通預金口座)の入出金の異動や、不動産の売却など信託財産について変化があった場合に、その内容を記録する信託帳簿を作成する義務を負います(信託法37条1項)。また、受益者に対して信託財産の状況を開示する資料の作成と報告をする義務を負います(信託法37条2項、3項、但し、任意規定。)。

また、税務署に対し、所得税法上の義務として信託の計算書(所得税法227条)、相続税法の義務として受益者別調書(相続税法59条3項)の提出義務があります。

このように受託者には重要な義務が複数ありますが、いずれも受託者が財産の所有者となって管理するため、委託者(受益者)が管理できるようにこのような義務を設けるものです。受託者はこれらをよく理解し、信託法に従い信託事務を行う必要があります。

遺言や任意後見制度などとの組み合わせがおすすめ

ここまで自分の判断能力が低下したときへの備えができる制度として民事信託について説明してきましたが、民事信託だけで全ての問題を解決できるわけではありません。そこで、遺言や任意後見制度と組み合わせることをおすすめします。

遺言との組み合わせ

前述の通り、遺言と民事信託との違いは、民事信託では、委託者から信託された特定の信託財産を対象としますが、遺言では全財産を対象とすることが一般的な点であることです。例えば、管理を任せたい不動産は、民事信託の信託財産として家族に託し、自分の名義のまま管理したい金銭や不動産は遺言を作成しておき、相続時に遺言に基づき遺贈するといった使い分けが考えられます。このように遺言と組み合わせて事前準備しておくことで、民事信託で設定した信託財産以外の財産についても、遺贈先やその割合を生前に決めておくことができます。

任意後見制度との組み合わせ

任意後見制度とは、判断能力が十分にあるときに自分を支援する任意後見人を選んでおき、将来、判断能力が低下した後の自分の生活、療養看護および財産管理を委託する制度です(判断能力が低下した後に、後見人等が支援する法定後見制度と合わせて成年後見制度といいます)。

民事信託との違いですが、民事信託では受益者に代わって介護サービス契約や療養看護の契約の締結などの法律行為をすることはできませんが、任意後見制度では可能であるということです。例えば、一人暮らしをしていたが判断能力が低下して自立が難しくなり高齢者施設に入居するという場面では、入居するためには施設との契約手続きが必要です。この契約手続きは、法律行為であり、財産管理制度である民事信託では対応できませんが、任意後見制度では任意後見人に代理権があり本人に代わって契約することが可能です。

このように、民事信託だけではなく、想定される状況や環境に応じて複数の制度を組み合わせて将来に備えることで安心した老後生活を過ごすことができます。

民事信託に関する弁護士紹介制度の活用

三井住友信託銀行では民事信託の組成等を希望するお客さまに、当社が提携する弁護士会が推薦する弁護士を紹介する無料(※)のサービスをご用意していますので、お気軽にご相談ください。

※弁護士を紹介するサービス自体及び初回の法律相談料は原則無料です。但し、相談場所などによっては日当・交通費等の実費が発生する場合があります。

詳しくはこちらへ

三井住友信託銀行 人生100年応援部 吉野 誠

三井住友信託銀行 人生100年応援部 佐々木 彩乃

相続・贈与に関するお悩みは

お近くの店舗・オンラインで無料でご相談いただけます。

三井住友信託銀行では、高い専門性と豊かな経験をもった財務コンサルタントなどの専門スタッフがじっくりお客さまのご相談を承ります。

店舗でのご相談はもちろん、オンライン相談も可能です。オンライン相談であれば遠隔地にお住まいの親御様やお子様もご一緒に相談いただけます。

まずはお気軽にお問い合わせください。